Strategi ujian balik penunjuk Transformasi Fisher

Gambaran Keseluruhan

Strategi ujian semula penunjuk transformasi Fisher mengenal pasti titik pembalikan harga dengan mengira transformasi Fisher harga dan menjana isyarat dagangan berdasarkan ini. Strategi ini menggunakan formula transformasi Fisher untuk memproses harga, membuang ciri taburan tak Gaussian harga, dan menghasilkan penunjuk piawai yang menghampiri taburan Gaussian. Strategi ini menentukan pembalikan harga berdasarkan titik perubahan lengkung transformasi Fisher dan menjana isyarat beli dan jual.

Prinsip Strategi

Teras strategi ini adalah menggunakan formula transformasi Fisher untuk memproses harga, membuang ciri taburan tak Gaussian semula jadi harga. Formula transformasi Fisher adalah seperti berikut:

y = 0.5 * ln((1+x)/(1-x))

Di sini, x adalah harga yang telah diproses. Mula-mula, cari harga tertinggi dan terendah dalam tempoh Length terkini menggunakan fungsi highest dan lowest, kemudian lakukan penormalan dengan formula berikut:

x = (harga - harga minimum) / (harga maksimum - harga minimum) - 0.5

Harga yang diproses ini menghampiri taburan Gaussian. Kemudian, masukkan ke dalam formula transformasi Fisher untuk mendapatkan lengkung transformasi Fisher. Titik perubahan lengkung transformasi Fisher adalah isyarat pembalikan harga.

Apabila lengkung transformasi Fisher bertukar daripada positif kepada negatif, isyarat jual dihasilkan; apabila bertukar daripada negatif kepada positif, isyarat beli dihasilkan.

Analisis Kelebihan

-

Penunjuk transformasi Fisher membuang ciri taburan tak Gaussian harga, menjadikan harga lebih seragam dan mengurangkan isyarat palsu.

-

Menangkap titik pembalikan harga, mengelakkan pembelian di puncak dan penjualan di dasar.

-

Pelarasan parameter yang fleksibel, boleh melaraskan kepekaan pembalikan.

-

Boleh menentukan arah tersuai, sesuai untuk pelbagai keadaan pasaran.

-

Logik strategi mudah difahami, senang dilaksanakan.

Analisis Risiko

-

Tetapan parameter yang tidak sesuai mungkin terlepas titik pembalikan harga atau menghasilkan isyarat palsu.

-

Dalam dagangan sebenar, mudah terjejas oleh gelinciran, mungkin tidak dapat melaksana isyarat dengan sempurna.

-

Apabila harga berubah dengan mendadak, lengkung Fisher sukar untuk menentukan titik pembalikan.

-

Perlu mengesahkan pembalikan sebelum masuk, menyukarkan operasi dagangan sebenar.

Penyelesaian:

-

Laraskan saiz parameter Length, optimumkan parameter.

-

Longgarkan sedikit syarat kemasukan untuk memastikan isyarat dapat dilaksanakan.

-

Gabungkan dengan penunjuk lain untuk menapis isyarat palsu.

-

Patuhi peraturan strategi dengan ketat, lakukan kawalan risiko yang baik.

Arah Pengoptimuman

-

Optimumkan saiz parameter Length untuk mencari kombinasi parameter terbaik.

-

Tambah syarat penapisan untuk mengelakkan isyarat palsu, seperti menggabungkan dengan purata bergerak, penunjuk volatiliti, dsb.

-

Tambah mekanisme henti rugi untuk mengawal kerugian setiap dagangan.

-

Masukkan mekanisme kemasukan semula untuk menjejaki arah aliran berterusan.

Kesimpulan

Strategi ujian semula penunjuk transformasi Fisher dengan membuang ciri tak Gaussian harga untuk mencari titik pembalikan harga adalah strategi nilai yang mudah dilaksanakan. Kelebihan strategi ini terletak pada pelarasan parameter yang fleksibel dan mudah menangkap pembalikan; kelemahan adalah kesukaran operasi dagangan sebenar dan keperluan mematuhi peraturan kemasukan dengan ketat. Pada masa hadapan, strategi ini boleh dioptimumkan melalui pelbagai cara agar lebih sesuai untuk aplikasi dagangan sebenar.

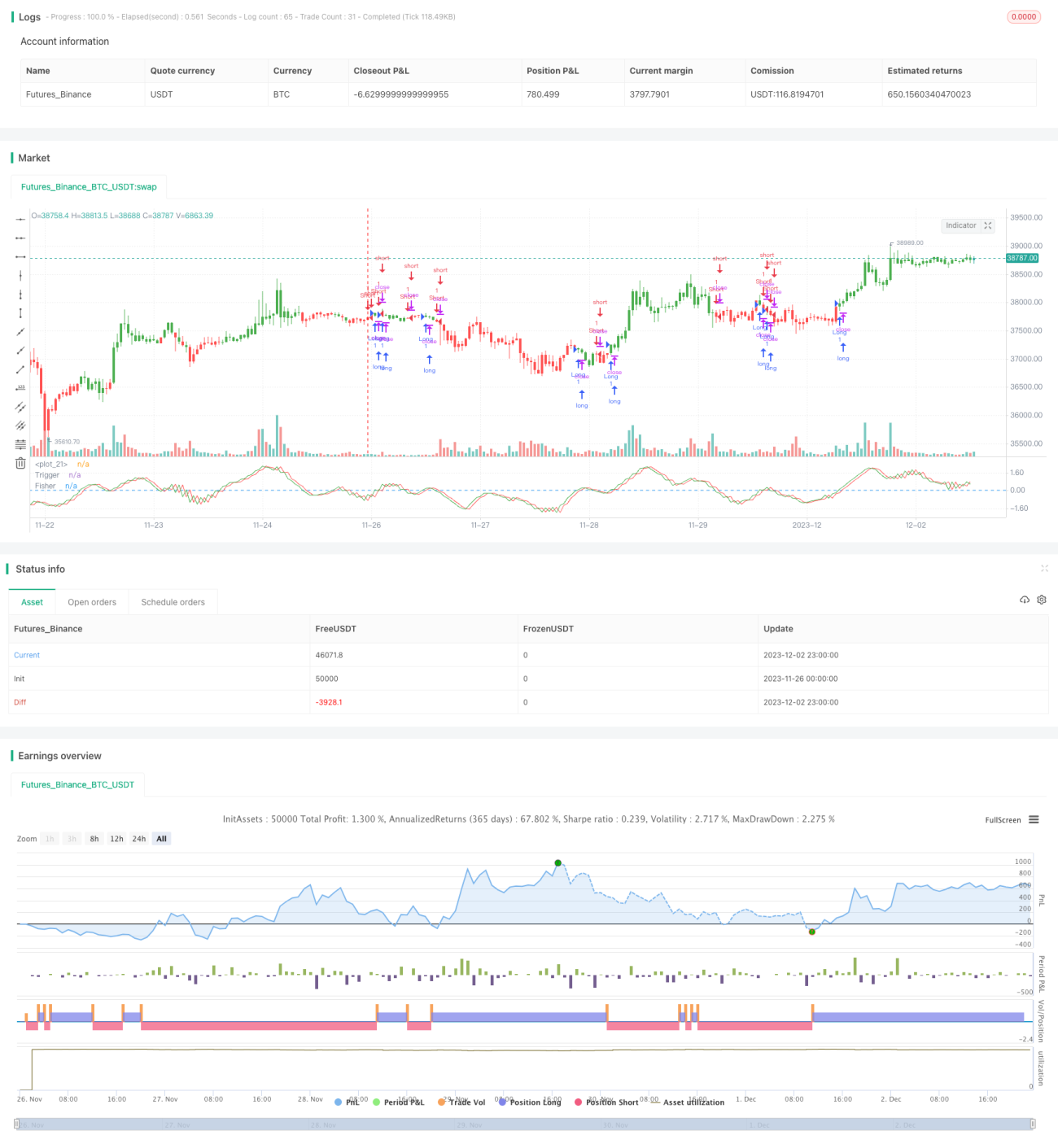

/*backtest

start: 2023-11-26 00:00:00

end: 2023-12-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v2.0 22/12/2016

// Market prices do not have a Gaussian probability density function- 1