Analisis Strategi RSI Pantas

Nama Strategi

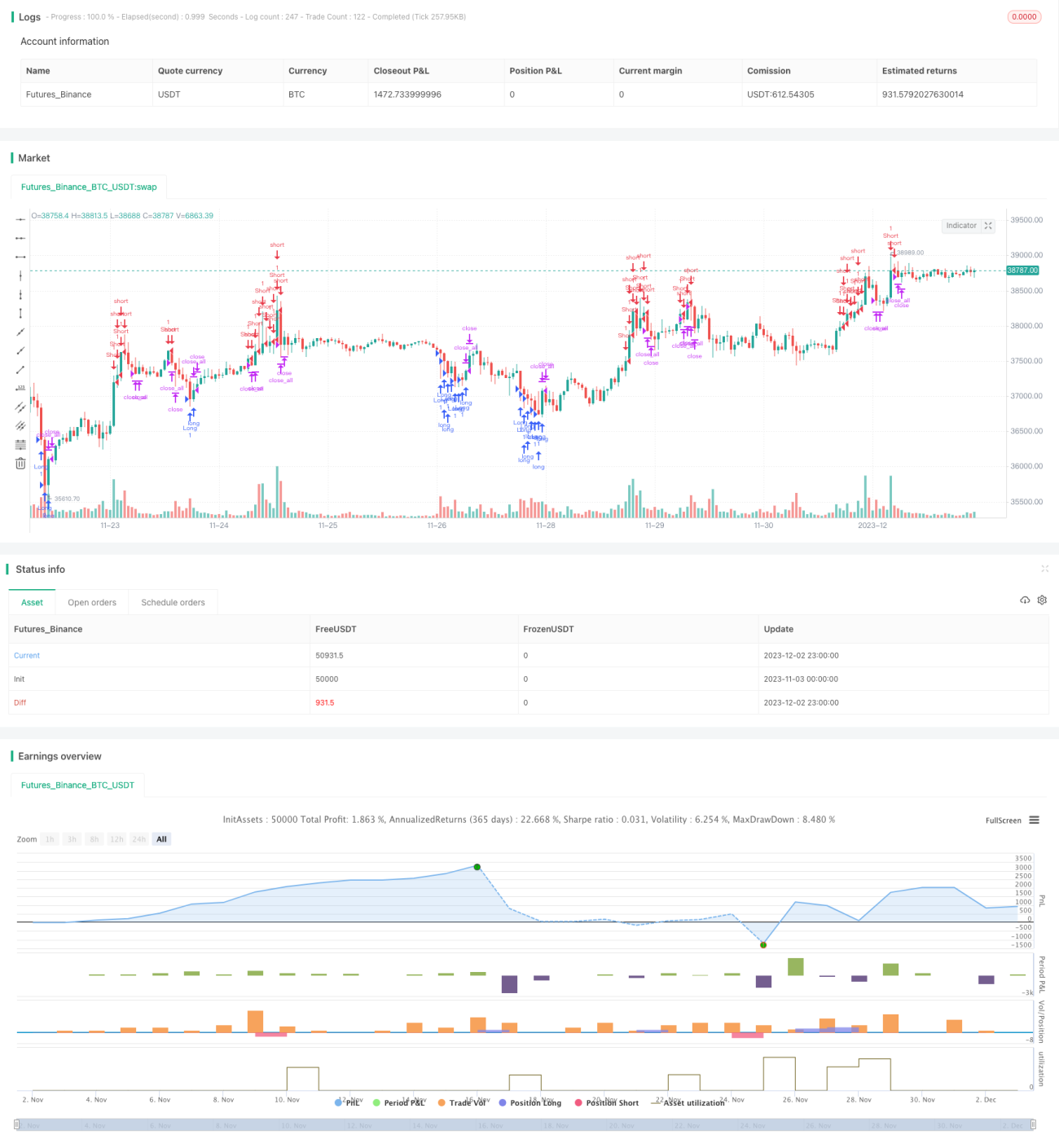

Strategi Trend RSI Dua Arah Pantas

Gambaran Keseluruhan

Strategi ini adalah strategi pantas yang menggunakan penunjuk RSI untuk menilai arah aliran harga. Ia mempunyai keupayaan untuk kedua-dua posisi beli dan jual, membolehkannya menangkap pergerakan jangka pendek yang cepat.

Prinsip Strategi

Strategi ini menggunakan penunjuk RSI yang diubah suai untuk menilai keadaan terlebih beli atau terlebih jual harga, dan menggunakan badan lilin (candlestick body) untuk menapis bunyi. Apabila RSI berada di zon terlebih beli atau terlebih jual, dan saiz badan lilin lebih besar daripada 1/3 purata saiz, maka posisi beli atau jual akan diambil. Selepas isyarat dagangan dicetuskan, tunggu pembalikan lilin dan RSI kembali ke zon selamat untuk menutup kedudukan.

Analisis Kelebihan

Strategi ini bertindak balas dengan pantas, dapat menangkap aliran jangka pendek yang cepat; pada masa yang sama, penapisan badan lilin membantu menyingkirkan gangguan, mengelakkan daripada terpedaya oleh penembusan palsu. Strategi ini sesuai untuk instrumen dengan turun naik tinggi, dan boleh memperoleh pulangan yang lebih tinggi.

Analisis Risiko

Strategi ini agak sensitif terhadap perubahan harga, mudah terpedaya oleh isyarat palsu dalam pasaran; selain itu, dalam pasaran yang sangat volatil, stop loss mungkin sering dicetuskan. Langkah-langkah boleh diambil seperti melonggarkan sedikit julat stop loss, dan mengoptimumkan parameter RSI untuk mengurangkan kebarangkalian isyarat palsu.

Arah Pengoptimuman

Parameter penunjuk dari tempoh yang berbeza boleh diuji untuk mengoptimumkan strategi dan mencari kombinasi parameter terbaik. Selain itu, pertimbangan juga boleh diberikan untuk menambah penunjuk lain seperti Turtle Trading Rules untuk membantu menapis isyarat. Menggabungkan kaedah pembelajaran mesin untuk melatih ambang RSI yang lebih baik juga mungkin merupakan percubaan yang baik.

Kesimpulan

Secara keseluruhannya, strategi ini adalah strategi jangka pendek yang cekap dan responsif. Melalui pengoptimuman parameter dan model, ia dijangka dapat meningkatkan lagi kestabilan dan keuntungan. Strategi ini patut dikaji dan diikuti oleh pedagang kuantitatif.

/*backtest

start: 2023-11-03 00:00:00

end: 2023-12-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Fast RSI Strategy v1.1", shorttitle = "Fast RSI str 1.1", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 5)

//Settings- 1