Strategi Persilangan Dua Purata Bergerak

Gambaran Keseluruhan

Strategi persilangan dua purata bergerak (double moving average crossover) ialah strategi dagangan berdasarkan purata bergerak. Ia menggunakan persilangan EMA (purata bergerak eksponen) cepat dan SMA (purata bergerak mudah) perlahan sebagai isyarat beli dan jual, serta menggabungkan perbezaan (divergence) indikator MACD untuk menapis isyarat. Strategi ini mengambil kira pelbagai faktor seperti harga, arah aliran (trend) dan momentum, membentuk sistem dagangan yang agak lengkap.

Prinsip Strategi

Strategi ini menggunakan dua purata bergerak iaitu EMA dan SMA. Panjang EMA ialah 200 hari, manakala panjang SMA ialah 100 hari. Apabila harga menembusi kedua-dua purata bergerak ke atas, isyarat beli dijana; apabila harga menembusi kedua-duanya ke bawah, isyarat jual dijana. Ini dapat menapis arah aliran yang tidak menentu (choppy trend) dan pembetulan jangka pendek dengan berkesan.

Untuk meningkatkan kebolehpercayaan isyarat, strategi ini turut memperkenalkan indikator MACD. Apabila harga menembusi EMA dan SMA membentuk isyarat, garis pantas MACD perlu menembusi garis perlahan dari bawah, dan histogram MACD berada di atas garis sifar, barulah isyarat beli yang benar dicetuskan. Sebaliknya, garis pantas MACD menembusi garis perlahan dari atas, dan histogram MACD berada di bawah garis sifar, barulah isyarat jual yang benar dicetuskan.

Selain itu, strategi ini turut menetapkan henti rugi (stop loss) dan ambil untung (take profit). Selepas membuka posisi, titik henti rugi dan ambil untung akan dikira berdasarkan nisbah yang ditetapkan oleh pengguna. Ini dapat mengurus risiko setiap dagangan dengan berkesan.

Secara keseluruhan, strategi ini menggabungkan pelbagai indikator, menetapkan syarat penapisan yang ketat untuk isyarat beli dan jual, serta menggunakan henti rugi dan ambil untung untuk mengurus risiko, membentuk sistem dagangan yang agak ketat dan lengkap.

Analisis Kelebihan

Strategi persilangan dua purata bergerak mempunyai beberapa kelebihan berikut:

-

Menggabungkan pelbagai indikator, mempertimbangkan harga, arah aliran dan momentum secara menyeluruh, serta menetapkan syarat penapisan yang ketat untuk isyarat, dapat mengelakkan isyarat palsu dengan berkesan dan meningkatkan kebolehpercayaan isyarat.

-

Menggunakan dua purata bergerak dengan parameter berbeza membolehkan pengenalpastian arah aliran pasaran yang lebih baik dan menapis pergerakan tidak menentu. Garis EMA pantas digunakan untuk mengesan perubahan harga tepat pada masanya; garis SMA perlahan digunakan untuk menilai arah aliran jangka panjang. Gabungan kedua-dua purata bergerak menghasilkan kesan yang lebih baik.

-

Pengenalan indikator MACD membolehkan pelarasan parameter mengikut ciri pasaran yang berbeza, memberikan fleksibiliti yang tinggi. Penetapan MACD memastikan isyarat dagangan mendapat sokongan daripada harga, arah aliran dan momentum, sekaligus mempunyai nilai aplikasi yang kukuh.

-

Penetapan titik henti rugi dan ambil untung dapat mengawal kerugian setiap dagangan secara maksimum, mengelakkan risiko kerugian yang terlalu besar. Nisbah ambil untung yang munasabah boleh mengunci sebahagian keuntungan dan mengurangkan pendedahan risiko pasaran selepas meraih keuntungan.

-

Parameter strategi ini boleh ditetapkan secara fleksibel dan boleh diselaraskan berdasarkan hasil pengoptimuman, menjadikannya sangat praktikal. Ruang pengoptimuman untuk menguji pasaran dan parameter yang berbeza adalah besar.

Analisis Risiko

Strategi persilangan dua purata bergerak juga mempunyai beberapa risiko, terutamanya tertumpu pada aspek berikut:

-

Apabila harga saham menunjukkan pergerakan tidak menentu yang kuat, EMA dan SMA mungkin menghasilkan banyak persilangan yang salah, menyebabkan isyarat dagangan kerap dibuka dan ditutup. Ini akan meningkatkan kekerapan dagangan dan perbelanjaan komisen.

-

Indikator MACD mungkin mengalami penembusan palsu, terutamanya apabila momentum tidak menentu belum jelas. Dalam keadaan ini, isyarat juga tidak boleh dipercayai dan mungkin menyebabkan kerugian yang tidak perlu.

-

Kedudukan dan nisbah henti rugi memberi kesan besar kepada hasil untung rugi. Jika henti rugi ditetapkan terlalu kecil, terdapat risiko terperangkap; jika terlalu besar, kerugian setiap dagangan mungkin terlalu berat. Ini memerlukan ujian yang mencukupi untuk mencari parameter optimum.

-

Purata bergerak sebagai indikator pengikut arah aliran, apabila harga berbalik dengan pantas, keberkesanannya akan berkurangan. Strategi mungkin tidak sempat melaksanakan henti rugi sebelum harga berbalik mengenai posisi, menyebabkan kerugian besar.

Kaedah penyelesaian yang sepadan adalah seperti berikut:

-

Untuk pasaran yang tidak menentu dengan pergerakan kuat, parameter purata bergerak boleh dilaraskan dengan menggunakan EMA dan SMA dengan parameter rendah untuk mengurangkan kekerapan persilangan.

-

Menambah syarat penapisan penembusan garis sifar MACD boleh mengurangkan penembusan palsu pada tahap tertentu. Juga boleh mempertimbangkan untuk menambah indikator lain seperti KDJ, BOLL, dan sebagainya.

-

Kedudukan dan nisbah henti rugi perlu dioptimumkan melalui uji balik (backtest) yang mencukupi untuk mencari parameter optimum. Selain itu, pemantauan berterusan dan pelarasan dinamik perlu dipertimbangkan.

-

Boleh menetapkan mekanisme pengesanan pembalikan harga pantas. Apabila pembalikan tidak normal dikesan, langkah kecemasan seperti mengurangkan saiz posisi atau menghentikan strategi buat sementara waktu boleh diambil untuk mengawal pendedahan risiko.

Arah Pengoptimuman

Strategi persilangan dua purata bergerak masih mempunyai ruang untuk pengoptimuman selanjutnya, terutamanya tertumpu pada aspek berikut:

-

Menguji lebih banyak kombinasi indikator untuk mencari parameter yang lebih optimum. Contohnya, memperkenalkan saluran BOLL, mempertimbangkan kesan turun naik, dan sebagainya.

-

Mengoptimumkan parameter panjang purata bergerak untuk mencari kombinasi parameter terbaik di bawah keadaan pasaran yang berbeza. Pengoptimuman parameter bergulir (rolling) juga merupakan pilihan.

-

Menetapkan strategi henti rugi dan ambil untung secara lebih saintifik dan munasabah. Contohnya, memperkenalkan henti rugi mengikuti (trailing stop), atau menetapkan nisbah risiko-pulangan dinamik berdasarkan keputusan statistik sejarah. Ini boleh meningkatkan lagi kestabilan strategi.

-

Membina mekanisme pengesanan automatik dan tindakan kecemasan untuk pembalikan harga yang tidak normal. Dalam pasaran ekstrem, secara aktif mengurangkan saiz posisi atau menghentikan strategi untuk mengelakkan kerugian besar.

-

Meluaskan instrumen dagangan seperti mata wang asing, mata wang kripto dan instrumen lain. Menguji keteguhan parameter pada instrumen berbeza untuk meluaskan skop aplikasi strategi.

-

Mengoptimumkan strategi pengurusan modal seperti dagangan jumlah tetap, nisbah saiz posisi tetap, dan sebagainya. Mengawal risiko kerugian setiap dagangan supaya keluk modal keseluruhan menjadi lebih stabil.

Kesimpulan

Strategi persilangan dua purata bergerak mempertimbangkan pelbagai faktor secara menyeluruh. Sebelum mengeluarkan isyarat dagangan, ia memerlukan sokongan harga, arah aliran dan momentum untuk memastikan kebolehpercayaan isyarat. Strategi ini juga menggunakan henti rugi dan ambil untung bergerak untuk mengawal risiko setiap dagangan dengan berkesan. Parameter strategi ini fleksibel dan praktikal, sesuai digunakan untuk dagangan automatik.

Walau bagaimanapun, tiada strategi yang sempurna. Strategi ini juga menghadapi beberapa kesukaran dalam aplikasi, seperti dagangan kerap, penembusan palsu, dan penetapan kedudukan henti rugi. Ini memerlukan kita untuk menanganinya dari pelbagai aspek seperti mengoptimumkan kombinasi parameter, memperkenalkan kombinasi indikator teknikal baharu, menambah baik mekanisme henti rugi, dan sebagainya bagi meningkatkan lagi keteguhan dan keuntungan strategi.

Secara keseluruhan, strategi persilangan dua purata bergerak membentuk sistem dagangan yang agak lengkap dan ketat. Dalam penyelidikan dan aplikasi akan datang, melalui pengoptimuman dan penambahbaikan berterusan, strategi ini berpotensi untuk memberikan nilai praktikal yang lebih besar.

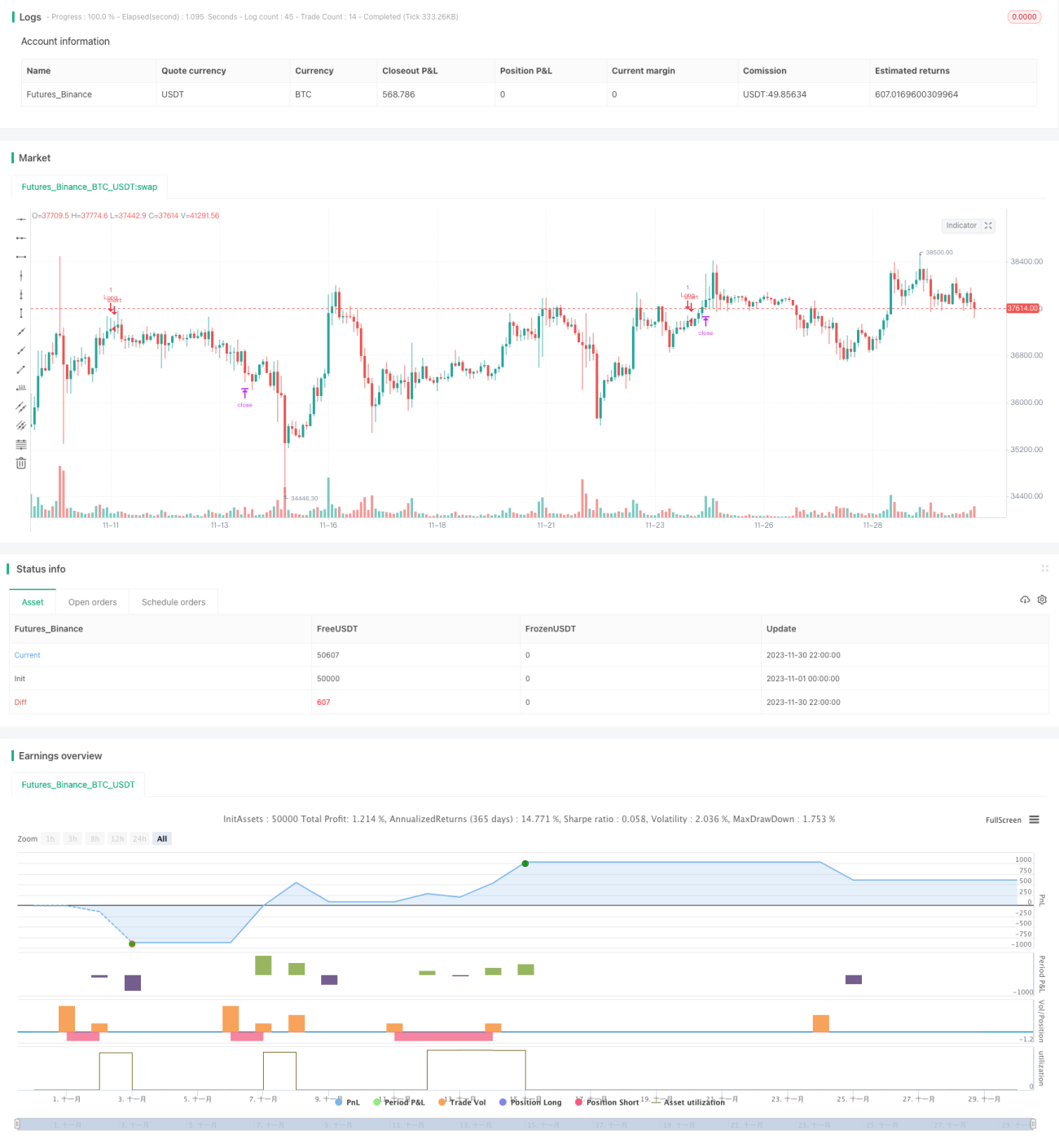

/*backtest

start: 2023-11-01 00:00:00

end: 2023-11-30 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Hi,

// This is my first strategy made by myself(except for the MACD indicator). I'm publishing this to get myself out there and for some newer people to see how a basic strategy works. All credits go to Zen&TheArtofTrading, for teaching me almost everything I know about Pinescript

// The strategy is basically an MACD crossover trend strategy. If the MACD line crosses the signal line upward, above the zero point of the histogram, while the price is above 200 EMA and 100 SMA it's a buy signal- 1