Strategi Penembusan Mendatar ATR Trend

Ringkasan

Strategi pecahan mendatar ATR Trend Lebah ialah strategi pecahan jangka sederhana-pendek yang menjana isyarat dagangan berdasarkan penunjuk ATR dan Bollinger Bands. Ia terutama memantau perubahan arah aliran harga saham dalam saluran ATR atas dan bawah dengan lebar tertentu, dan membuat keputusan dagangan dengan menggabungkan penapisan arah aliran apabila harga menembusi batas bawah atau batas atas.

Prinsip Strategi

Strategi ini terdiri daripada tiga bahagian utama:

-

Saluran ATR: Mengira julat turun naik harga saham melalui penunjuk ATR, dan membentuk saluran di atas dan di bawah julat tersebut. Lebar saluran dikawal oleh tempoh rujukan ATR dan faktor pembahagi ATR.

-

Garis Lebah: Menggunakan garis tengah harga saham sebagai garis asas. Kaedah pengiraan garis tengah: purata harga tinggi, rendah dan tutup semalam.

-

Penapisan Arah Aliran: Mengira arah aliran harga melalui penunjuk pergerakan sisihan, dan menetapkan kala isyarat. Apabila pricesig '>': pricesig[3] menandakan arah aliran menaik, apabila pricesig '<' pricesig[3] menandakan arah aliran menurun.

Logik penjanaan isyarat dagangan khusus:

Isyarat beli: pricesig > pricesig[3] dan harga menembusi batas bawah ke bawah – buka posisi beli;

Isyarat jual: pricesig < pricesig[3] dan harga menembusi batas atas ke atas – buka posisi jual;

Situasi lain tiada dagangan.

Strategi ini juga menetapkan syarat ambil untung dan henti rugi untuk mengawal risiko dagangan.

Analisis Kelebihan

Strategi pecahan ATR Trend Lebah mempunyai kelebihan berikut:

-

Menggunakan penunjuk ATR untuk mengira julat turun naik harga saham, mampu menangkap perubahan pasaran secara dinamik;

-

Menggabungkan garis tengah untuk menilai pengukuhan harga dan menetapkan titik dagangan pecahan saluran, mengelakkan membeli di puncak dan menjual di dasar;

-

Penunjuk pergerakan sisihan untuk penilaian arah aliran, mengelakkan dagangan bertentangan arah aliran, meningkatkan kadar kemenangan;

-

Menetapkan syarat ambil untung dan henti rugi untuk mengawal risiko setiap dagangan;

-

Parameter strategi fleksibel, boleh melaraskan lebar saluran, kala ATR dan faktor lain untuk mengoptimumkan strategi.

Analisis Risiko

Strategi ini juga mempunyai risiko tertentu:

-

Dagangan jangka sederhana-pendek mempunyai turun naik tinggi, risiko agak tinggi, memerlukan pengurusan modal yang teliti;

-

Apabila harga saham turun naik secara drastik, pengiraan julat saluran ATR mungkin tidak tepat, mudah menyebabkan dagangan yang salah;

-

Penunjuk pergerakan sisihan juga mungkin membuat kesilapan dalam penilaian arah aliran, sekali gus menjejaskan ketepatan isyarat dagangan.

Untuk mengatasi risiko di atas, boleh mengoptimumkan dan menambah baik dengan melaraskan parameter saluran ATR dengan sewajarnya, memperbesarkan kala isyarat penapisan arah aliran, dsb.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

-

Melaraskan lebar saluran ATR, mengurangkan atau meningkatkan parameter atrDivisor, mengecil atau membesarkan julat saluran.

-

Melaraskan parameter kala rujukan ATR, mengubah sensitiviti saluran terhadap turun naik terkini.

-

Melaraskan parameter kala isyarat arah aliran, meningkatkan ketepatan penilaian arah aliran menaik dan menurun.

-

Menambah penunjuk lain untuk pengesahan pelbagai faktor, meningkatkan kualiti isyarat dagangan.

-

Mengoptimumkan algoritma ambil untung dan henti rugi, menambah baik kawalan risiko.

Kesimpulan

Strategi pecahan ATR Trend Lebah mengintegrasikan analisis julat turun naik harga saham dan penunjuk penilaian arah aliran, mengawal risiko dagangan sambil menangkap tumpuan pasaran. Ia merupakan strategi kuantitatif yang fleksibel dan mudah disesuaikan. Strategi ini boleh terus diperbaiki melalui pelarasan parameter dan pengoptimuman isyarat, mempunyai prospek aplikasi yang luas.

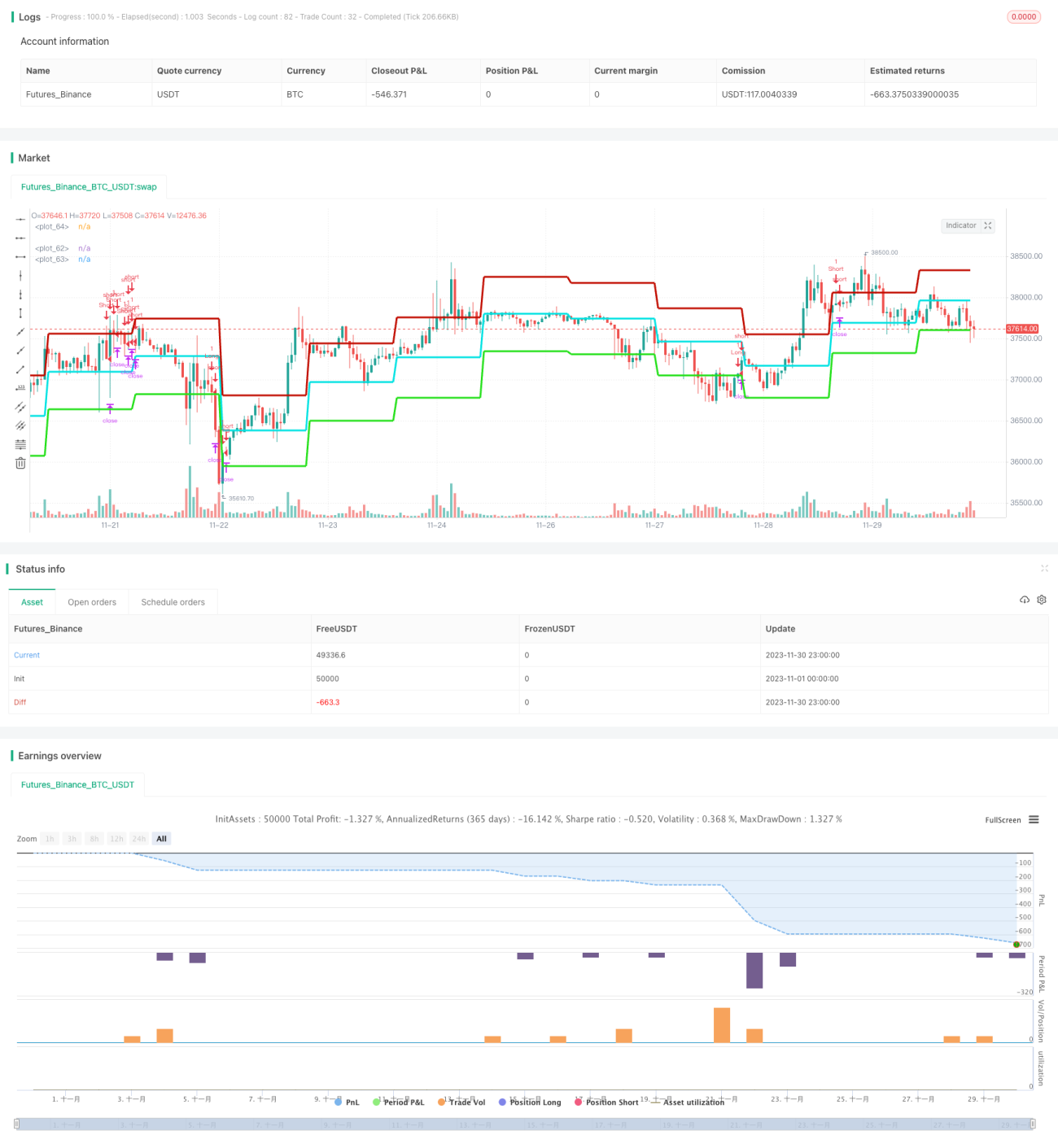

/*backtest

start: 2023-11-01 00:00:00

end: 2023-11-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="Strategy - Bobo PATR Swing", overlay=true, default_qty_type = strategy.fixed, default_qty_value = 1, initial_capital = 10000)

// === STRATEGY RELATED INPUTS AND LOGIC ===- 1