Strategi Penembusan Momentum Sokongan Kama

Gambaran Keseluruhan

Strategi ini adalah strategi dagangan pecahan yang menggunakan momentum dan paras sokongan utama. Ia menggabungkan paras sokongan Kamala, purata bergerak, dan pecahan harga untuk menjana isyarat dagangan.

Prinsip Strategi

Logik teras strategi adalah: apabila harga berada berhampiran paras sokongan Kamala yang kritikal dan berjaya menembusinya, isyarat beli dihasilkan; apabila harga meningkat ke paras rintangan Kamala yang kritikal, isyarat jual dihasilkan.

Secara khusus, strategi menggunakan paras sokongan Kamala L3 sebagai pengesahan isyarat beli. Apabila harga berada di bawah L3 dan di bawah titik tengah antara L3 dan L2, keadaan beli akan dicetuskan. Ini menunjukkan harga berhampiran sokongan utama, dijangka akan melantun semula. Untuk menapis pecahan palsu, strategi juga menetapkan syarat kemasukan: harga penutup mestilah lebih tinggi daripada harga buka.

Kaedah henti rugi strategi pula menetapkan henti rugi dinamik. Apabila harga melebihi titik tengah antara paras rintangan Kamala H1 dan H2, ia akan mencetuskan jualan henti rugi. Henti rugi dinamik ini boleh menjejaki henti rugi berdasarkan amplitud turun naik pasaran.

Analisis Kelebihan

Ini adalah strategi yang boleh dipercayai yang menggabungkan trend dan paras sokongan. Kelebihannya termasuk:

- Menggunakan paras Kamala utama, yang merupakan paras harga penting yang telah terbukti berulang kali.

- Menggabungkan penapis trend, mengurangkan risiko terperangkap. Hanya membuat beli apabila EMA menaik, dan hanya membuat jual apabila EMA menurun.

- Strategi henti rugi dinamik, menyesuaikan henti rugi berdasarkan turun naik pasaran, toleransi kesilapan yang tinggi.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

- Paras Kamala mungkin tidak lagi sah. Apabila struktur pasaran berubah, paras utama ini mungkin tidak lagi relevan.

- Henti rugi terlalu agresif, henti rugi kecil mungkin tercetus awal.

- Isyarat beli mungkin muncul semasa lantunan palsu dalam aliran menurun, menyebabkan risiko kerugian.

Langkah mengatasinya: laraskan parameter Kamala agar lebih sesuai dengan julat turun naik pasaran semasa; longgarkan sedikit amplitud henti rugi untuk mengelakkan henti rugi awal; dalam aliran menurun, hanya buat posisi jual, elakkan membeli terperangkap.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan lagi dengan:

- Menambah syarat penapis tambahan seperti penunjuk volum, penunjuk elastik, dll., untuk mengelakkan masuk ke arah yang salah.

- Mengoptimumkan parameter Kamala agar paras sokongan dan rintangan lebih sejajar dengan julat turun naik semasa.

- Mencuba parameter purata bergerak yang berbeza untuk mencari kombinasi parameter terbaik.

- Melaraskan tahap keagresifan henti rugi berdasarkan ciri instrumen berbeza.

Kesimpulan

Strategi ini menggabungkan pelbagai dimensi seperti trend, paras sokongan, dan pecahan untuk menetapkan peraturan kemasukan dan henti rugi. Ia adalah strategi dagangan pecahan yang agak kukuh. Ia menggabungkan pengesahan paras penting Kamala dengan penentuan trend penunjuk momentum, bertujuan untuk menangkap peluang dagangan trend di kawasan berkeungkinan tinggi. Pada masa yang sama, henti rugi dinamik ditetapkan untuk mengawal risiko. Strategi ini boleh menambah satu strategi pecahan trend yang berkesan ke dalam koleksi strategi kami.

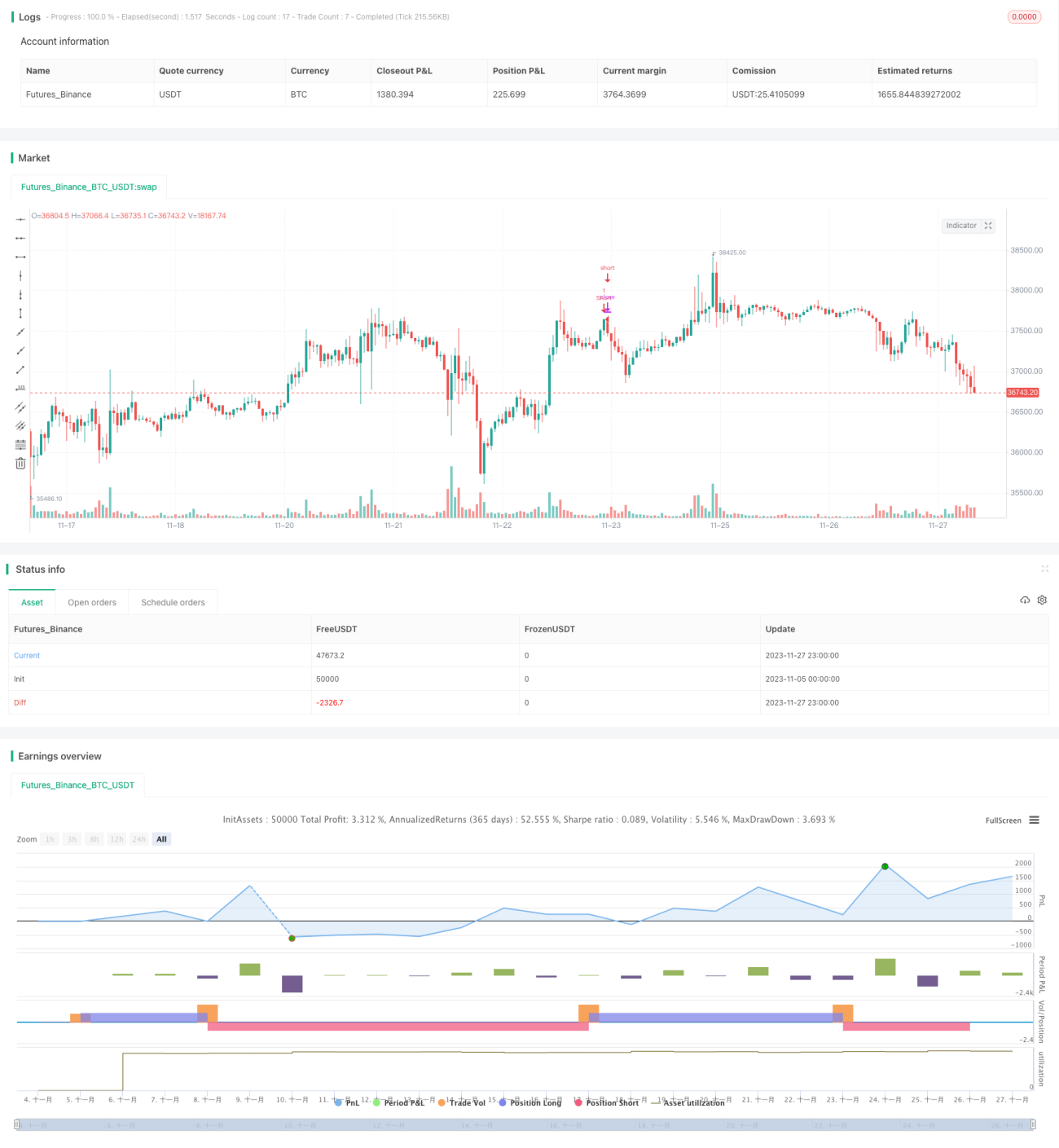

/*backtest

start: 2023-11-05 00:00:00

end: 2023-11-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Created by CristianD

strategy(title="CamarillaStrategyVhaouri", shorttitle="CD_Camarilla_StrategyV1", overlay=true)

//sd = input(true, title="Show Daily Pivots?")- 1