Strategi Dagangan Aliran Pulangan Min Berasaskan Nisbah Emas

Gambaran Keseluruhan

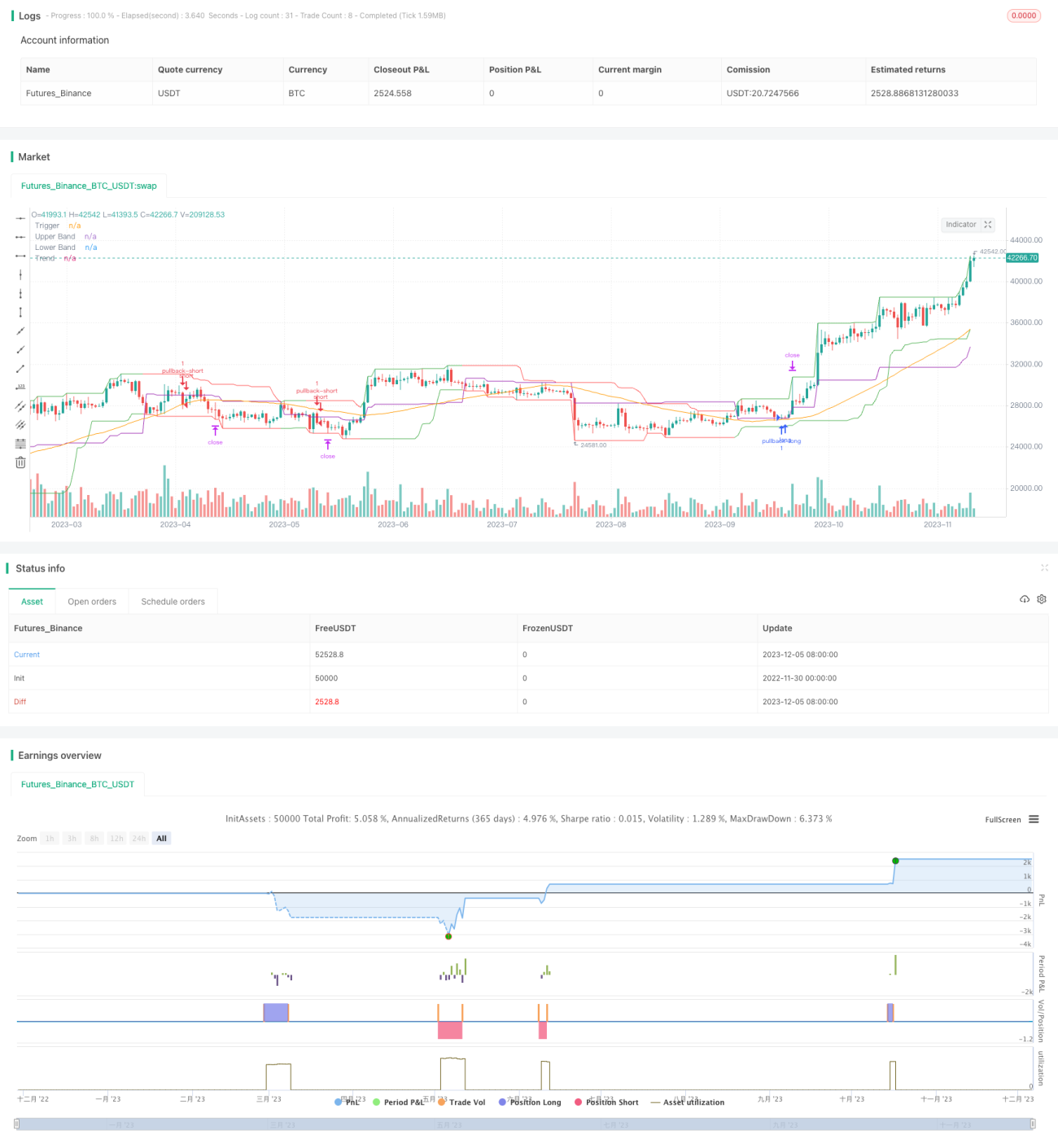

Strategi dagangan trend min-reversion jenis nisbah emas menggunakan penunjuk saluran dan purata bergerak untuk mengenal pasti arah trend yang kukuh. Apabila harga mengalami kemunduran pada kadar tertentu, posisi boleh dibuka mengikut arah trend. Strategi ini sesuai untuk pasaran dengan ciri trend yang kuat dan mampu memberikan prestasi yang baik dalam pasaran yang sedang tren.

Prinsip Strategi

Penunjuk teras strategi ini termasuk penunjuk saluran, purata bergerak, dan garisan pencetus kemunduran. Secara khusus:

- Penunjuk saluran dikira berdasarkan harga tertinggi dan terendah, digunakan untuk mengenal pasti saluran harga;

- Purata bergerak digunakan untuk menilai hala tuju trend keseluruhan harga;

- Garisan pencetus kemunduran digunakan untuk membuka posisi selepas harga melantun semula dari sempadan saluran pada kadar tertentu.

Apabila harga menyentuh bahagian bawah saluran, strategi akan merekodkan titik terendah sebagai titik rujukan dan menetapkan bendera membenarkan jual pendek. Apabila harga meningkat, setelah kenaikan mencapai nisbah kemunduran, posisi jual pendek akan dibuka berhampiran titik lantunan.

Sebaliknya, apabila harga menyentuh bahagian atas saluran, strategi akan merekodkan titik tertinggi sebagai titik rujukan dan menetapkan bendera membenarkan beli panjang. Apabila harga menurun, jika penurunan mencapai nisbah kemunduran yang ditetapkan, posisi beli panjang akan dibuka berhampiran titik tersebut.

Oleh itu, logik dagangan strategi ini adalah menjejak saluran harga dan memilih titik masuk yang sesuai apabila isyarat pembalikan berlaku untuk menyertai trend sedia ada. Ini adalah pendekatan umum dalam strategi dagangan jenis kemunduran trend.

Analisis Kelebihan

Strategi ini mempunyai beberapa kelebihan utama:

- Prestasi yang baik dalam pasaran yang sedang tren kukuh;

- Ketatnya kemasukan posisi boleh dilaraskan melalui parameter nisbah kemunduran;

- Kawalan pengeluaran semula yang munasabah, dapat mengehadkan kerugian setiap perdagangan.

Secara khusus, kerana strategi membuka posisi pada titik pembalikan trend, ia berkesan dalam pasaran dengan pergerakan harga yang besar dan trend yang jelas. Selain itu, menyesuaikan parameter nisbah kemunduran boleh mengawal tahap agresif strategi dalam menjejak trend. Akhirnya, melalui henti rugi, kerugian setiap perdagangan dapat dikawal dengan baik.

Analisis Risiko

Strategi ini juga mempunyai risiko utama berikut:

- Strategi agak sensitif terhadap ciri trend instrumen dagangan;

- Penetapan nisbah kemunduran yang tidak sesuai boleh menyebabkan terlalu agresif atau terlalu konservatif;

- Tempoh pegangan mungkin terlalu panjang, perlu berhati-hati dengan risiko semalaman.

Secara khusus, jika instrumen dagangan yang digunakan mempunyai trend yang lemah dan pergerakan kecil, prestasi mungkin terjejas. Selain itu, nisbah kemunduran yang terlalu besar atau terlalu kecil akan mempengaruhi prestasi strategi. Akhirnya, kerana tempoh pegangan strategi mungkin panjang, risiko semalaman juga perlu diurus.

Untuk mengelakkan risiko di atas, beberapa aspek boleh dioptimumkan:

- Memilih instrumen dagangan dengan ciri trend yang lebih jelas;

- Melaraskan parameter nisbah kemunduran untuk mencari kombinasi parameter terbaik;

- Menetapkan ambil untung untuk mengawal tempoh pegangan secara munasabah.

Kesimpulan

Strategi dagangan trend min-reversion jenis nisbah emas menggunakan penunjuk mudah untuk menilai trend harga dan isyarat kemunduran, membuka posisi dalam pasaran yang kuat untuk menjejak trend. Ia adalah sistem trend yang agak tipikal. Strategi ini mempunyai ruang pelarasan parameter yang besar, boleh dioptimumkan untuk menyesuaikan lebih banyak keadaan pasaran, dan kawalan risikonya agak munasabah. Oleh itu, ia adalah idea strategi yang layak untuk pengesahan praktikal dan penambahbaikan.

/*backtest

start: 2022-11-30 00:00:00

end: 2023-12-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//

// A port of the TradeStation EasyLanguage code for a mean-revision strategy described at

// http://traders.com/Documentation/FEEDbk_docs/2017/01/TradersTips.html- 1