Strategi Perdagangan Kuantitatif Dua Faktor

Gambaran Keseluruhan

Strategi ini menggabungkan dua faktor iaitu Pembalikan 123 dan Pengayun Nombor Perdana untuk melaksanakan perdagangan kuantitatif dipacu dua faktor. Strategi ini menangkap peluang pembalikan jangka pendek sambil mengenal pasti arah aliran jangka panjang, menghasilkan pulangan lebihan berisiko rendah.

Prinsip Strategi

Bahagian pertama ialah strategi Pembalikan 123. Strategi ini menggunakan ciri pembalikan harga tutup dalam tempoh 2 hari untuk menentukan titik beli/jual. Apabila harga tutup meningkat selama 2 hari berturut-turut dan garisan K perlahan berada di bawah 50, ia dianggap sebagai pembetulan berlebihan dan menjana isyarat beli. Apabila harga tutup menurun selama 2 hari berturut-turut dan garisan K pantas berada di atas 50, ia dianggap sebagai lantunan berlebihan dan menjana isyarat jual.

Bahagian kedua ialah strategi Pengayun Nombor Perdana. Penunjuk ini mengira nombor perdana yang paling hampir dengan harga semasa dalam julat harga yang ditetapkan, dan mengeluarkan perbezaan dengan harga semasa. Nilai positif menunjukkan harga semasa menghampiri had atas nombor perdana, nilai negatif menunjukkan harga semasa menghampiri had bawah nombor perdana. Arah aliran ditentukan berdasarkan perbezaan ini, digabungkan dengan isyarat Pembalikan 123 untuk menghasilkan isyarat dagangan akhir.

Prinsip penggabungan isyarat dagangan kedua-dua sub-strategi adalah: isyarat dagangan sebenar dijana hanya apabila isyarat kedua-duanya sehala; jika isyarat berlawanan arah, dagangan tidak dibuka buat sementara waktu.

Analisis Kelebihan

Strategi ini menggabungkan dua faktor, mengambil kira kesan pembalikan jangka pendek dan ciri arah aliran jangka panjang, menilai pasaran dari pelbagai sudut, meningkatkan keupayaan strategi menahan risiko.

Berbanding strategi momentum tunggal, strategi ini boleh menggunakan faktor pembalikan untuk menghentikan kerugian atau membuka kedudukan terbalik tepat pada masanya apabila harga merosot secara mendadak akibat kejadian luar jangka, mengawal risiko intraday dengan berkesan.

Berbanding strategi pembalikan tunggal, strategi ini memperkenalkan Pengayun Nombor Perdana untuk menilai arah aliran, mengelakkan perdagangan berlebihan akibat pembalikan yang kerap.

Analisis Risiko

Risiko terbesar strategi ini ialah kemungkinan konflik isyarat antara dua faktor. Apabila Pembalikan 123 menunjukkan tanda terlebih beli/terlebih jual dan menghasilkan isyarat pembalikan, tetapi Pengayun Nombor Perdana masih menunjukkan arah aliran berterusan, perdagangan pembalikan secara langsung boleh menyebabkan kerugian.

Untuk mengawal risiko ini, strategi menambah logik penilaian tambahan: isyarat dagangan sebenar hanya dijana apabila kedua-dua isyarat faktor sehala. Walau bagaimanapun, ini juga mungkin menyebabkan terlepas beberapa peluang dagangan.

Arah Pengoptimuman

-

Optimumkan parameter Penunjuk Stokastik untuk mencari kombinasi parameter pembalikan yang lebih sesuai untuk instrumen tertentu.

-

Optimumkan parameter peratusan toleransi Pengayun Nombor Perdana untuk mengurangkan bunyi dagangan.

-

Tambah strategi henti rugi untuk mengelakkan kerugian yang meluas dalam pasaran sehala.

-

Tambah modul pengurusan kedudukan untuk menyesuaikan saiz kedudukan dalam persekitaran pasaran yang berbeza.

-

Sertakan model pembelajaran mesin untuk menilai kebolehpercayaan isyarat kedua-dua faktor, mengurangkan kebarangkalian konflik isyarat.

Kesimpulan

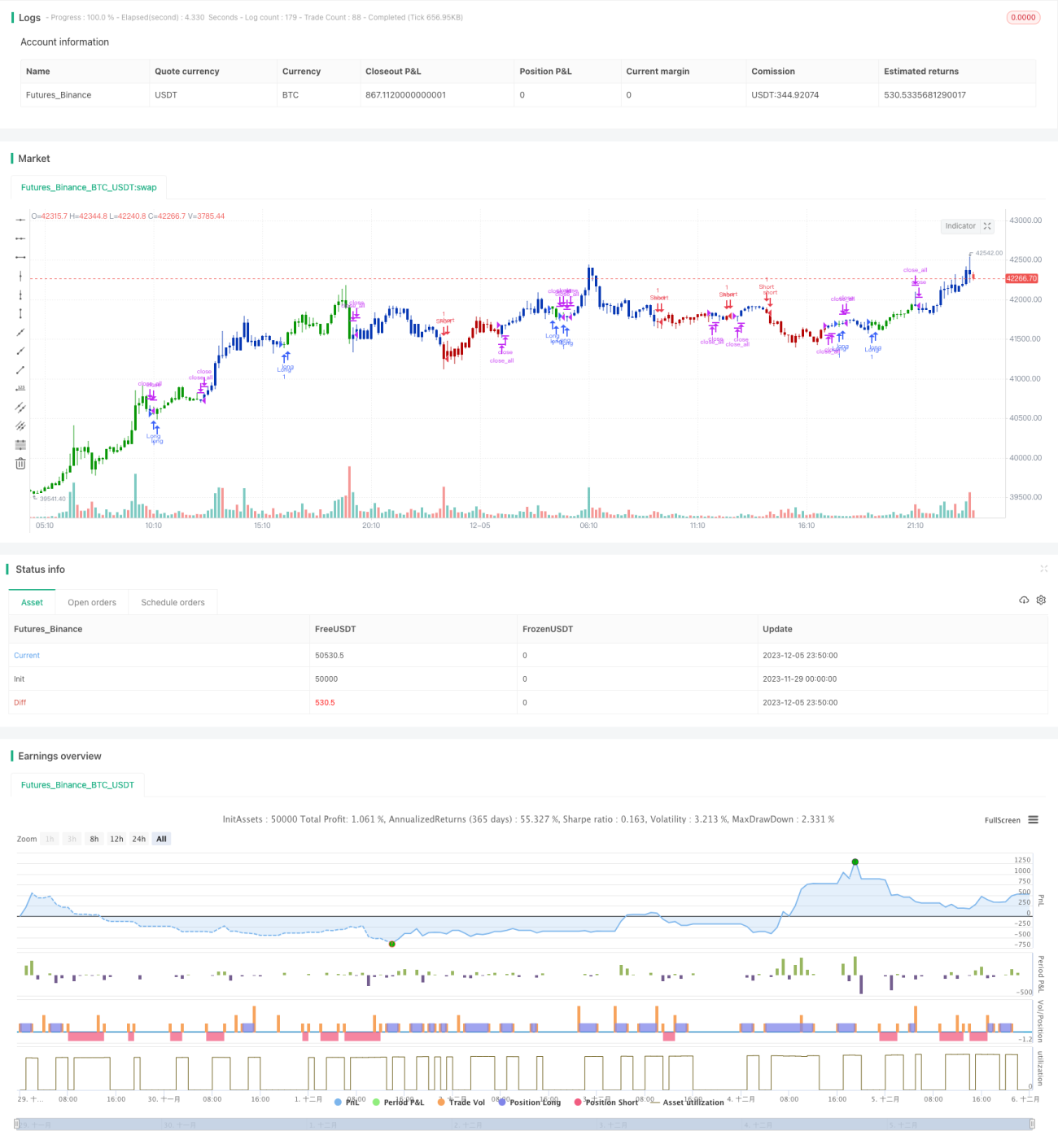

Strategi ini berjaya menggabungkan faktor pembalikan jangka pendek dengan faktor arah aliran jangka panjang, mencapai perdagangan kuantitatif berisiko rendah. Dengan menggunakan dua faktor untuk menapis bunyi dagangan dan menetapkan logik penilaian tambahan untuk mengawal risiko, ia merupakan strategi praktikal dengan pulangan yang stabil. Pengoptimuman parameter dan pengembangan fungsi akan diteruskan pada masa hadapan untuk menjadikan strategi lebih sesuai dengan ciri pasaran sebenar.

/*backtest

start: 2023-11-29 00:00:00

end: 2023-12-06 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 28/04/2021

// This is combo strategies for get a cumulative signal. - 1