Strategi dagangan kuantitatif berasaskan StochRSI

Gambaran Keseluruhan

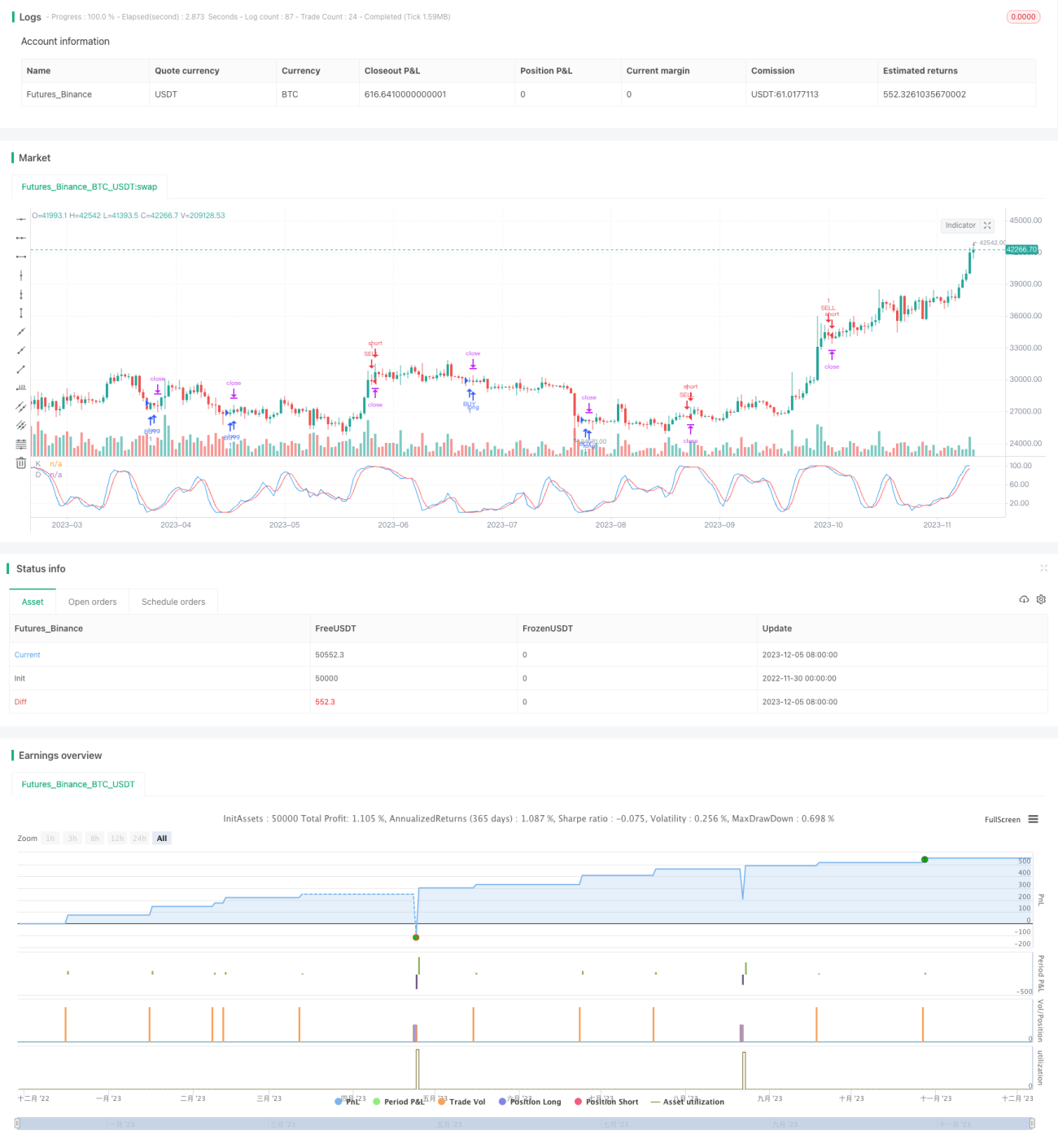

Strategi ini dibangunkan berdasarkan penunjuk StochRSI. Strategi ini terutamanya menggunakan penunjuk StochRSI untuk menilai keadaan terlebih beli dan terlebih jual, digabungkan dengan penunjuk RSI untuk menapis isyarat palsu. Apabila penunjuk StochRSI menunjukkan zon terlebih jual, strategi akan membuat pesanan jual (short), dan apabila menunjukkan zon terlebih beli, ia akan membuat pesanan beli (long) untuk meraih keuntungan.

Prinsip Strategi

Strategi ini mengaplikasikan penunjuk StochRSI untuk menilai zon terlebih beli dan terlebih jual pasaran. Penunjuk StochRSI terdiri daripada garis K dan garis D, di mana garis K mencerminkan kedudukan nilai RSI semasa dalam julat harga RSI dalam tempoh terkini, manakala garis D adalah purata pergerakan garis K. Apabila garis K melintasi ke atas garis D, ia adalah zon terlebih jual, dan ketika ini pesanan beli (long) boleh dibuat; apabila garis K melintasi ke bawah garis D, ia adalah zon terlebih beli, dan ketika ini pesanan jual (short) boleh dibuat.

Secara khusus, strategi pertama-tama mengira nilai penunjuk RSI dengan panjang 14, kemudian menggunakan penunjuk StochRSI pada penunjuk RSI. Parameter penunjuk StochRSI ditetapkan dengan panjang 14, tempoh pelicinan garis K adalah 3, dan garis D juga 3. Apabila garis K melintasi ke atas zon terlebih jual yang ditetapkan pengguna (lalai 1), pesanan beli (long) akan dibuat; apabila garis K melintasi ke bawah zon terlebih beli yang ditetapkan pengguna (lalai 99), pesanan jual (short) akan dibuat.

Selain itu, strategi ini juga menetapkan parameter henti rugi (stop loss) dan ambil untung (take profit). Parameter henti rugi lalai adalah 10000; ambil untung ditetapkan berdasarkan parameter sebagai penghenti jejak (trailing stop), dengan lalai titik jejak sebanyak 300 dan ofset sebanyak 0.

Analisis Kelebihan

- Menggunakan penunjuk StochRSI untuk menilai zon terlebih beli dan terlebih jual adalah lebih dipercayai berbanding penunjuk RSI tunggal.

- Menggabungkan RSI untuk menapis isyarat, mengelakkan penembusan palsu.

- Menetapkan mekanisme henti rugi dan ambil untung untuk mengawal risiko.

Analisis Risiko

- Penunjuk StochRSI berkemungkinan menghasilkan isyarat palsu.

- Parameter terlebih beli dan terlebih jual perlu ditetapkan dengan wajar, jika tidak akan menyebabkan kesilapan operasi.

- Titik henti rugi yang terlalu kecil boleh menyebabkan terperangkap, manakala titik ambil untung yang terlalu besar mungkin menghasilkan keuntungan yang terhad.

Bagi mengatasi risiko di atas, tempoh parameter yang lebih panjang boleh ditetapkan atau pertimbangkan untuk digabungkan dengan penunjuk lain bagi menapis isyarat, menyesuaikan parameter terlebih beli dan terlebih jual untuk pasaran yang berbeza, serta menguji parameter henti rugi dan ambil untung yang berbeza.

Arah Pengoptimuman

- Boleh dipertimbangkan untuk digabungkan dengan penunjuk lain, seperti MACD, Bollinger Bands, dan lain-lain, untuk menapis isyarat palsu.

- Boleh menguji tetapan tempoh parameter yang berbeza untuk menyesuaikan dengan lebih banyak keadaan pasaran.

- Boleh mengoptimumkan titik henti rugi dan ambil untung, dengan menguji beberapa kali dalam ujian belakang (backtest) untuk mencari parameter terbaik.

Rumusan

Strategi ini berdagang berdasarkan penunjuk StochRSI untuk menilai zon terlebih beli dan terlebih jual. Berbanding penunjuk RSI tunggal, StochRSI yang menggabungkan idea KDJ dapat mengenal pasti titik perubahan dengan lebih tepat. Pada masa yang sama, ia menggabungkan RSI untuk menapis isyarat palsu dan menetapkan henti rugi serta ambil untung untuk mengawal risiko. Ruang pengoptimuman masih besar; ia boleh digabungkan dengan penunjuk lain atau parameter boleh dioptimumkan.

- 1