Strategi Perdagangan Kuantitatif Berdasarkan Nombor Rawak

Gambaran Keseluruhan

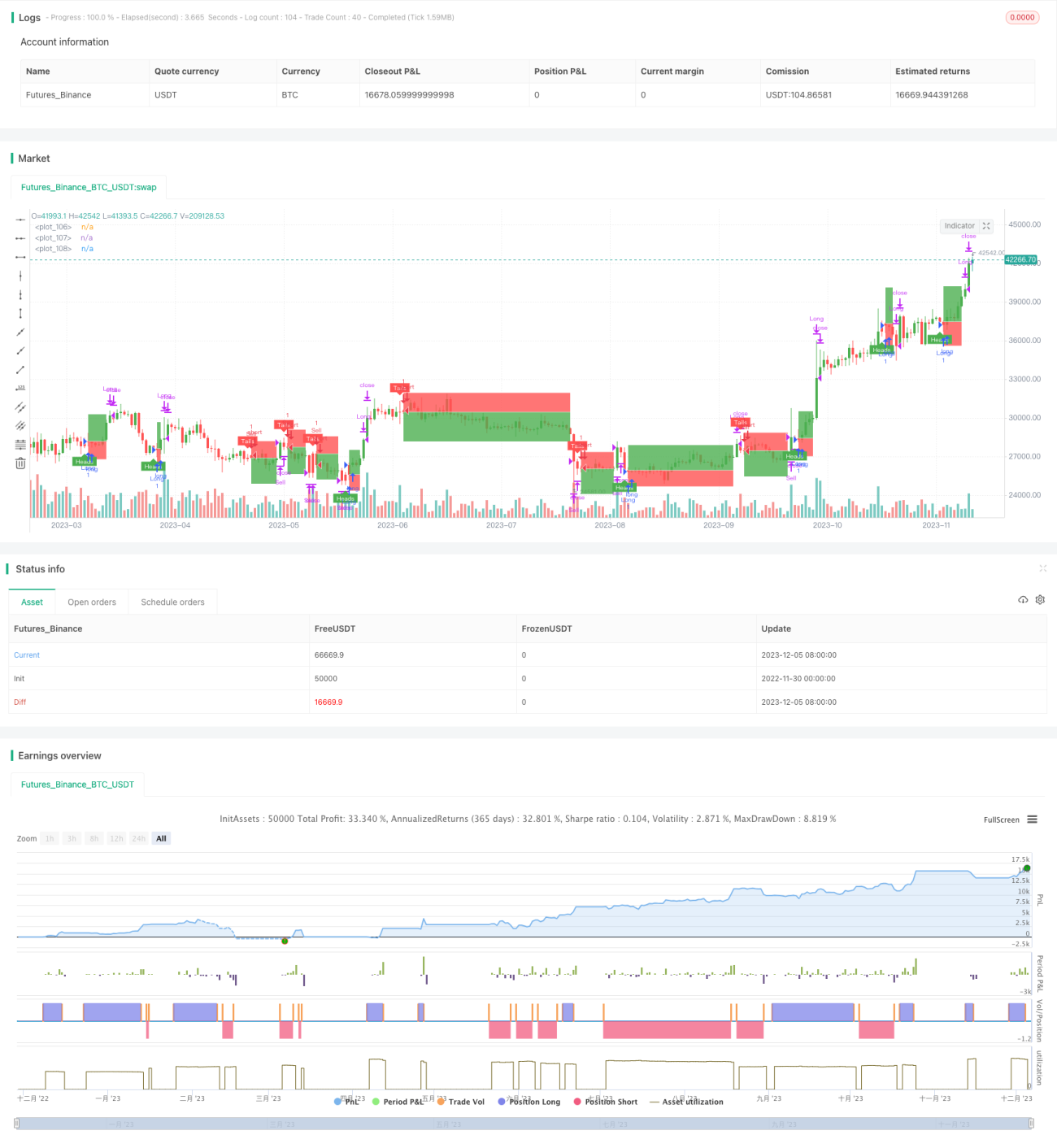

Idea teras strategi ini adalah menggunakan nombor rawak untuk mensimulasikan peristiwa kebarangkalian seperti lambungan syiling atau dadu, dan memutuskan untuk membuat posisi beli (long) atau jual (short) berdasarkan hasil peristiwa tersebut, sekali gus melaksanakan dagangan rawak. Strategi dagangan ini boleh digunakan untuk simulasi ujian, atau sebagai rangka kerja asas untuk pembangunan strategi yang lebih kompleks.

Prinsip Strategi

- Pemboleh ubah

flipdigunakan untuk mensimulasikan peristiwa rawak, dan sama ada membuat posisi beli atau jual ditentukan berdasarkan saiz nombor rawakcoinLabel. riskdanratiodigunakan untuk menetapkan garisan henti rugi (stop loss) dan ambil untung (take profit).- Isyarat dagangan seterusnya dicetuskan secara rawak mengikut kitaran maksimum yang ditetapkan.

- Pemboleh ubah

plotBoxmengawal sama ada kotak tutup posisi dipaparkan. - Pemboleh ubah

stoppedOutdantakeProfitdigunakan untuk mengesan henti rugi atau ambil untung. - Menyediakan fungsi ujian semula untuk menguji prestasi strategi.

Analisis Kelebihan

- Struktur kod yang jelas, mudah difahami dan dibangunkan semula.

- Antara muka pengguna yang mesra, semua parameter boleh dilaraskan melalui antara muka grafik.

- Sifat rawak yang kuat, tidak terjejas oleh turun naik pasaran, kebolehpercayaan tinggi.

- Prestasi pulangan yang lebih baik boleh diperoleh melalui pengoptimuman parameter.

- Boleh digunakan sebagai demonstrasi atau ujian untuk strategi lain.

Analisis Risiko

- Dagangan rawak tidak dapat menilai pasaran, terdapat risiko keuntungan tertentu.

- Tidak dapat menentukan kombinasi parameter optimum, memerlukan ujian berulang.

- Risiko super korelasi mungkin timbul akibat isyarat rawak yang terlalu kerap.

- Disarankan untuk menggabungkan mekanisme henti rugi dan ambil untung bagi mengawal risiko.

- Risiko boleh dikurangkan dengan memanjangkan selang dagangan secara sesuai.

Arah Pengoptimuman

- Menggabungkan faktor yang lebih kompleks untuk menghasilkan isyarat rawak.

- Menambah lebih banyak instrumen dagangan, meluaskan skop ujian.

- Mengoptimumkan interaksi UI, menambah fungsi kawalan strategi.

- Menyediakan lebih banyak alat ujian dan penunjuk untuk memudahkan pengoptimuman parameter.

- Boleh digunakan sebagai komponen isyarat dagangan atau henti rugi/ambil untung dalam strategi lain.

Rumusan

Rangka kerja keseluruhan strategi ini lengkap, menjana isyarat dagangan berdasarkan peristiwa rawak dengan kebolehpercayaan yang tinggi. Ia juga menyediakan fungsi pelarasan parameter, ujian semula, dan plot. Ia boleh digunakan untuk menguji strategi pembangunan pengguna baru, mahupun sebagai modul asas untuk strategi lain. Melalui pengoptimuman yang sesuai, prestasi strategi boleh dipertingkatkan dengan lebih ketara.

- 1