Strategi Dagangan Adaptif Pecahan dan Penarikan Semula Turtle

Gambaran Keseluruhan

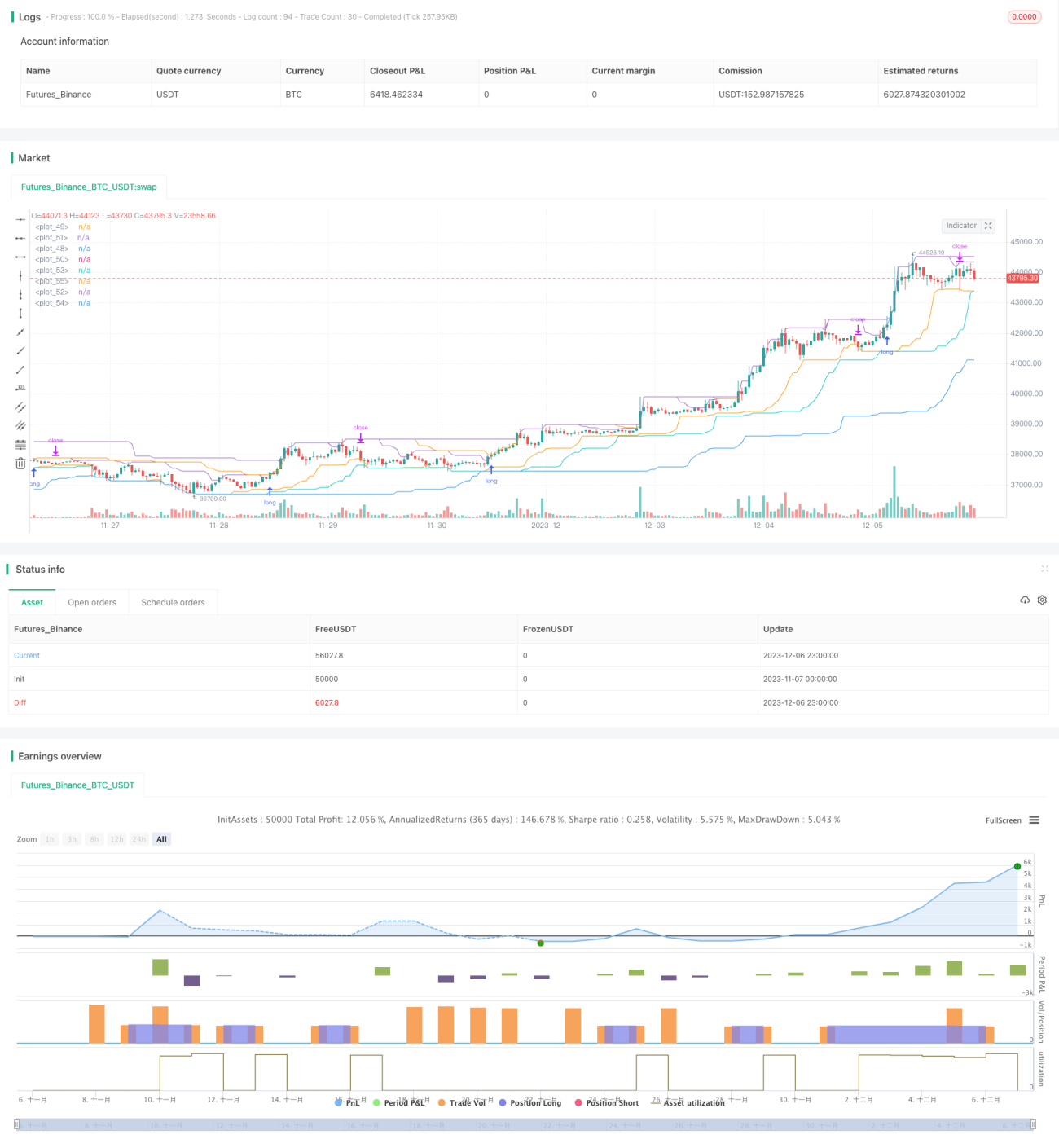

Strategi ini terutamanya berdasarkan prinsip penembusan arah aliran, menggabungkan kaedah penembusan saluran, dan menggunakan penembusan dua landasan (garis cepat dan garis perlahan) untuk menentukan arah arah aliran. Strategi ini juga mempunyai perlindungan berganda iaitu kemasukan penembusan (breakout entries) dan keluar pengunduran (drawdown exits), yang dapat menangani perubahan pasaran secara berkesan. Kelebihan terbesar strategi ini ialah ia dapat memantau pengunduran akaun secara masa nyata, dan apabila pengunduran melebihi peratusan tertentu, ia akan secara aktif mengurangkan saiz pegangan. Ini membolehkan strategi mengawal risiko pasaran dan keupayaan menanggung risiko akaun dengan berkesan.

Prinsip Strategi

-

Dwi Landasan Cepat dan Perlahan: Masing-masing menggunakan garis cepat dan garis perlahan untuk membina saluran. Garis cepat bertindak balas lebih pantas, manakala garis perlahan lebih lancar. Gabungan penembusan dwi landasan digunakan untuk menentukan arah arah aliran.

-

Kemasukan Penembusan (Breakout Entries): Apabila harga menembusi saluran ke atas, lakukan posisi beli (long); apabila menembusi saluran ke bawah, lakukan posisi jual (short). Risiko dikurangkan dengan menggunakan pesanan henti rugi (stop loss).

-

Keluar Pengunduran (Drawdown Exits): Pantau pengunduran maksimum secara masa nyata. Sebaik sahaja mencapai titik keluar pengunduran, akan secara aktif menutup kedudukan dengan henti rugi. Titik keluar pengunduran boleh disesuaikan mengikut persekitaran pasaran.

-

Saiz Pegangan Suaian Sendiri: Bilangan pegangan diselaraskan secara masa nyata berdasarkan ekuiti akaun, mengelakkan risiko pasaran. Semakin besar pengunduran akaun, semakin sedikit pegangan. Keupayaan menanggung risiko menjadi lebih kukuh.

Kelebihan Strategi

-

Saluran dwi landasan + kemasukan penembusan, penentuan arah aliran lebih tepat.

-

Mekanisme henti rugi dan ambil untung, mengawal kerugian setiap perdagangan dengan berkesan.

-

Pemantauan pengunduran akaun secara masa nyata, menyesuaikan saiz pegangan secara aktif, mengurangkan risiko pasaran.

-

Saiz pegangan dikaitkan dengan ekuiti akaun, keupayaan menanggung risiko yang kukuh, dapat menangani perubahan pasaran yang mendadak.

Risiko Strategi

-

Dalam pasaran yang berayun besar, kawalan pengunduran mungkin gagal, menyebabkan kerugian meningkat.

-

Apabila garis cepat memasuki zon neutral, mungkin berlaku isyarat penembusan tidak sah berulang kali.

-

Garis perlahan terlalu lancar, tidak dapat menangkap pembalikan pantas dengan segera.

-

Apabila digunakan secara campuran beli dan jual, pegangan dua arah mempunyai risiko terperangkap (sangkut).

Arah Pengoptimuman Strategi

-

Untuk pasaran berayun besar, boleh menetapkan toleransi pengunduran yang lebih tinggi untuk mengelakkan henti rugi yang berlebihan.

-

Tambah penapis zon neutral untuk mengelakkan isyarat tidak sah di zon neutral.

-

Optimumkan parameter saluran garis perlahan untuk meningkatkan kelajuan tindak balas terhadap pasaran pantas.

-

Tambah peraturan keutamaan buka kedudukan untuk mengelakkan pegangan dua arah terperangkap.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi yang berkesan sesuai untuk perdagangan arah aliran jangka sederhana hingga panjang. Kelebihan terbesar strategi ini ialah pemantauan pengunduran masa nyata dan pelarasan pegangan secara dinamik. Ini membolehkan strategi mengawal saiz kedudukan secara automatik, mempunyai keupayaan menyesuaikan diri dengan pasaran yang kuat. Apabila berlaku perubahan pasaran yang mendadak atau ayunan harga, strategi akan mengurangkan saiz kedudukan secara automatik, mencegah kerugian daripada melebar dengan berkesan. Ini adalah sukar dicapai oleh banyak strategi tradisional. Secara keseluruhan, idea strategi ini adalah baru dan mempunyai kepraktisan yang tinggi. Ia bernilai diterokai dan dioptimumkan untuk aplikasi.

//Noro

//2020

//Original idea from «Way of the Turtle: The Secret Methods that Turned Ordinary People into Legendary Traders» (2007, CURTIS FAITH, ISBN: 9780071486644)

//@version=4

strategy("Noro's Turtles Strategy", shorttitle = "Turtles str", overlay = true, default_qty_type = strategy.percent_of_equity, initial_capital = 100, default_qty_value = 100, commission_value = 0.1)

//Settings

needlong = input(true, title = "Long")

needshort = input(false, title = "Short")

sizelong = input(100, defval = 100, minval = 1, maxval = 10000, title = "Lot long, %")- 1