Strategi Piramid berdasarkan Indikator OBV

Gambaran Keseluruhan

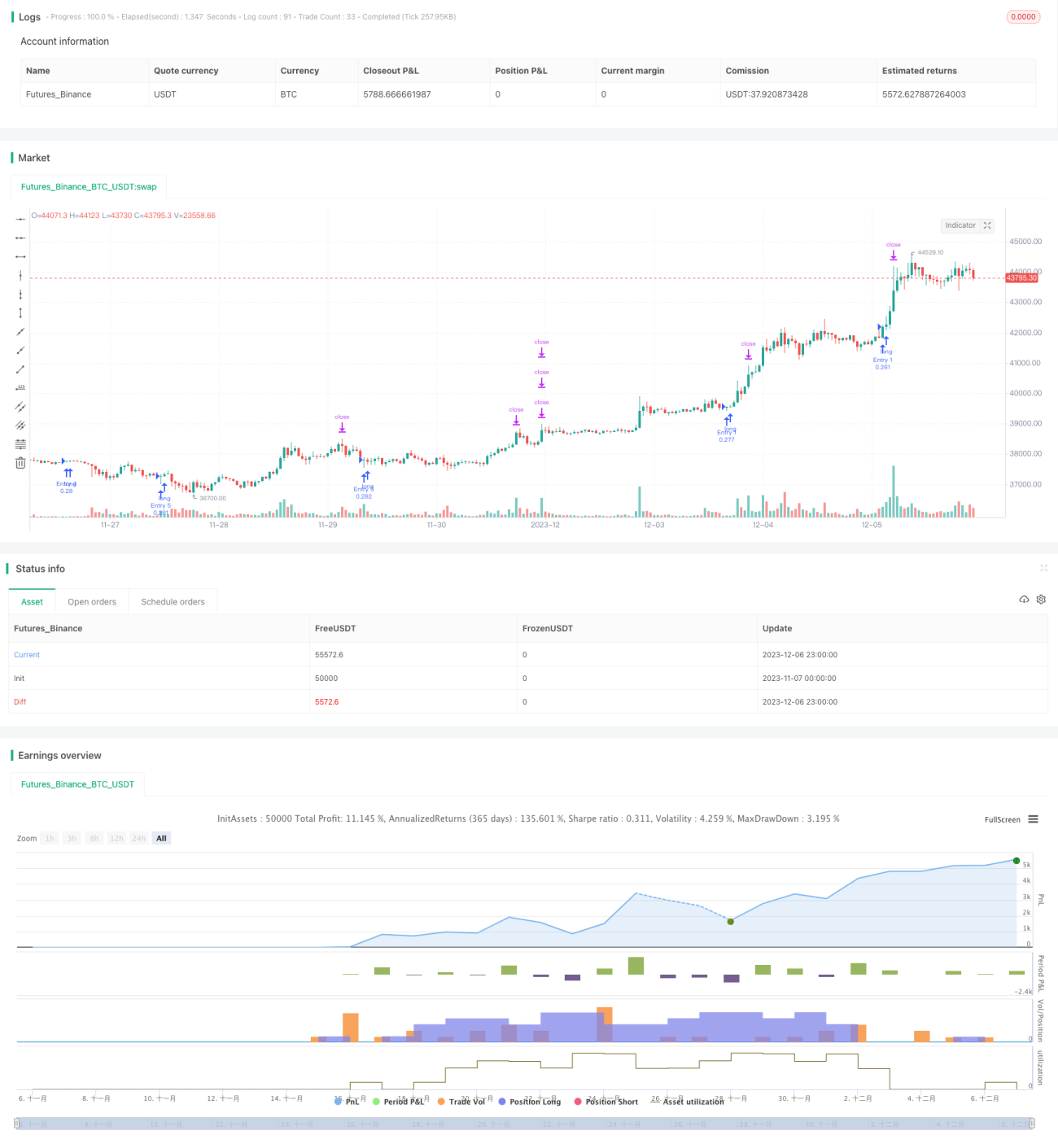

Strategi ini dinamakan "OBV Piramid", berdasarkan penunjuk OBV untuk mereka bentuk strategi pembukaan kedudukan, dan menggunakan kaedah piramid untuk menambah kedudukan secara berperingkat apabila trend terbentuk, menambah kedudukan beberapa kali untuk menjejaki arah aliran dan meraih keuntungan.

Prinsip Strategi

Strategi ini menggunakan penunjuk OBV untuk menentukan arah trend. Penunjuk OBV menilai arah harga berdasarkan perubahan volum dagangan, di mana perubahan volum mencerminkan sikap peserta pasaran. Apabila OBV melintasi ke atas paksi sifar, ia menunjukkan tekanan belian semakin kukuh dan trend menaik (bull) terbentuk; apabila OBV melintasi ke bawah paksi sifar, ia menunjukkan tekanan jualan semakin kukuh dan trend menurun (bear) terbentuk.

Strategi ini mengesahkan pembentukan trend menaik dengan menentukan sama ada OBV melintasi ke atas paksi sifar. Apabila trend menaik terbentuk, peraturan penambahan kedudukan secara piramid ditetapkan, dengan maksimum 7 kali penambahan kedudukan. Keuntungan dikejar dengan mengikuti arah aliran, dan mekanisme keluar dengan ambil untung dan henti rugi disediakan.

Analisis Kelebihan

Kelebihan terbesar strategi ini ialah ia dapat menangkap trend, menjejaki pergerakan trend melalui kaedah penambahan kedudukan secara piramid, dan berpotensi untuk meraih keuntungan yang besar. Selain itu, kawalan risiko strategi ini baik, dengan tetapan ambil untung dan henti rugi.

Secara spesifik, kelebihan utama adalah:

- Penggunaan OBV untuk menentukan arah trend adalah tepat;

- Kaedah penambahan kedudukan secara piramid membolehkan penjejakan trend untuk meraih keuntungan;

- Tetapan ambil untung dan henti rugi dapat mengawal risiko;

- Logik strategi mudah, jelas dan mudah difahami.

Analisis Risiko

Risiko utama strategi ini datang dari dua aspek:

- Penilaian OBV yang salah, menyebabkan terlepas peluang atau pembukaan kedudukan yang salah;

- Penambahan kedudukan yang berlebihan, seterusnya meningkatkan risiko.

Penyelesaian yang sepadan:

- Mengoptimumkan parameter OBV untuk memastikan ketepatan penilaian;

- Mengawal jumlah penambahan kedudukan dengan sewajarnya untuk memastikan risiko terkawal.

Arah Pengoptimuman

Arah utama pengoptimuman strategi ini:

- Pengoptimuman parameter OBV untuk meningkatkan ketepatan penilaian;

- Pengoptimuman bilangan dan jumlah penambahan kedudukan;

- Pengoptimuman titik ambil untung dan henti rugi;

- Penggabungan dengan penunjuk lain untuk membuat keputusan, bagi mengelakkan risiko penilaian tunggal OBV.

Selepas mengoptimumkan perkara-perkara ini, strategi boleh menjadi lebih stabil, lebih terkawal dan lebih mudah dikembangkan.

Kesimpulan

Secara keseluruhan, strategi ini sangat praktikal. Ia menggunakan penunjuk OBV untuk menentukan arah trend, kemudian menjejaki pergerakan trend melalui penambahan kedudukan secara piramid. Logik strategi adalah ringkas dan jelas, mudah difahami dan diuji semula. Ia mempunyai nilai aplikasi praktikal yang tertentu. Dengan pengoptimuman mendalam terhadap parameter, titik ambil untung/henti rugi, dan kaedah penambahan kedudukan, keberkesanan strategi boleh dipertingkatkan lagi, dan ia wajar dikaji lebih lanjut.

- 1