Strategi Perdagangan Golden Cross Moving Average Klasik

Gambaran Keseluruhan

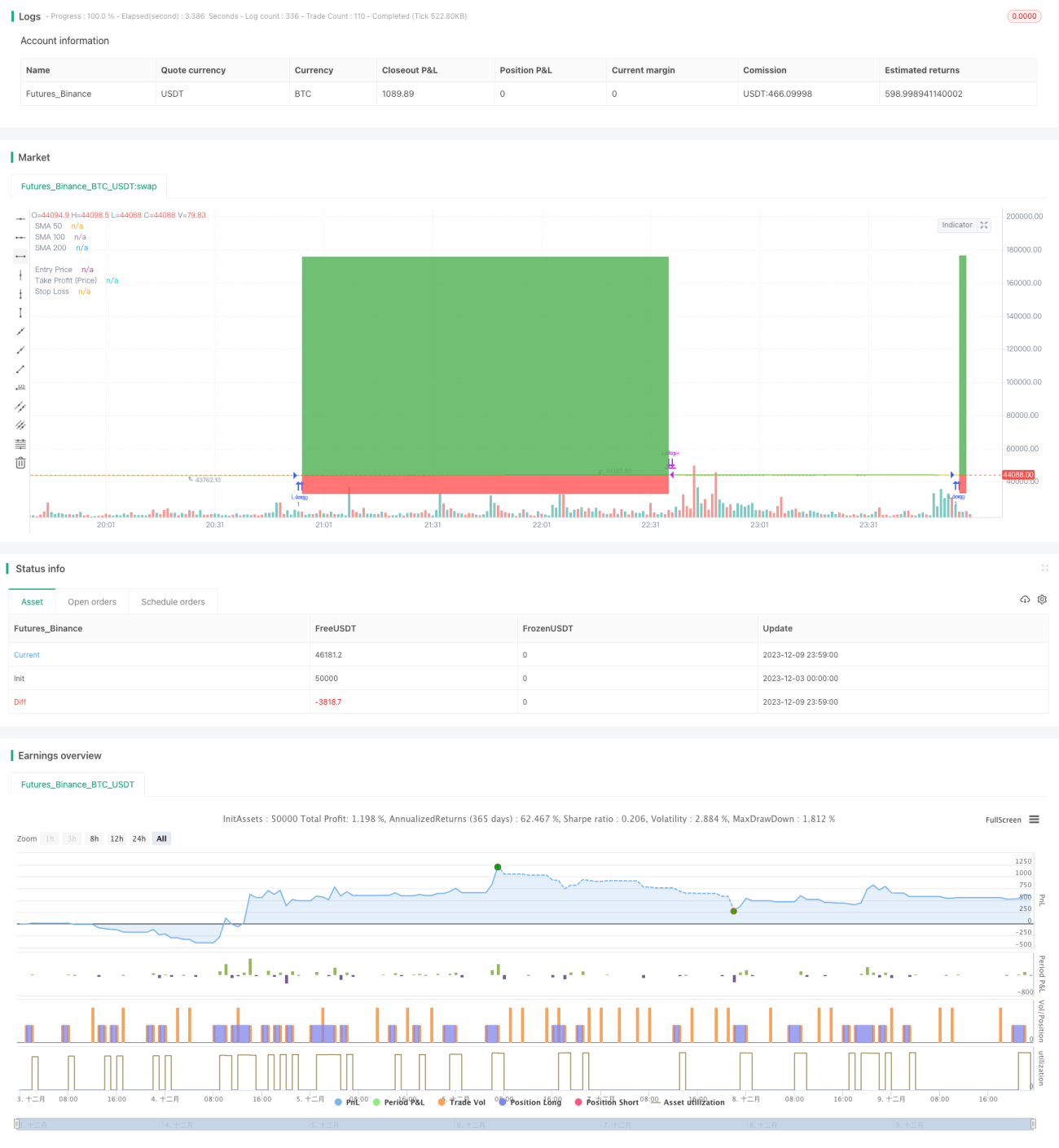

Strategi Perdagangan Purata Bergerak Emas (Golden Cross Moving Average Trading Strategy) adalah strategi perdagangan kuantitatif klasik. Strategi ini menggunakan purata bergerak dengan tempoh yang berbeza untuk menentukan arah aliran pasaran dan membuat pesanan beli atau jual. Apabila purata bergerak jangka pendek melintasi ke atas purata bergerak jangka panjang, ia dianggap sebagai isyarat beli; apabila purata bergerak jangka pendek melintasi ke bawah purata bergerak jangka panjang, ia dianggap sebagai isyarat jual.

Prinsip Strategi

Strategi ini berdasarkan tiga purata bergerak mudah (SMA) dengan tempoh berbeza: SMA 50 hari, SMA 100 hari, dan SMA 200 hari. Logik perdagangan khusus adalah seperti berikut:

-

Isyarat masuk: Apabila SMA 50 hari melintasi ke atas SMA 100 hari, posisi beli dimulakan.

-

Isyarat keluar: Apabila SMA 50 hari melintasi ke bawah SMA 100 hari, posisi ditutup; atau apabila harga penutup berada di bawah SMA 100 hari, posisi ditutup; atau apabila SMA 100 hari melintasi ke bawah SMA 200 hari, posisi ditutup.

-

Ambil untung dan henti rugi: Tetapkan ambil untung bergerak dan henti rugi tetap.

Strategi ini memanfaatkan ciri purata bergerak yang berkesan dalam menilai harga purata pasaran. Apabila purata jangka pendek melintasi ke atas purata jangka panjang, ia dianggap sebagai isyarat pasaran memasuki aliran menaik, lalu diambil posisi beli; apabila purata jangka pendek melintasi ke bawah purata jangka panjang, ia dianggap sebagai pasaran memasuki saluran menurun, lalu posisi ditutup. Dengan cara ini, aliran pasaran dapat dikesan dengan berkesan.

Kelebihan Strategi

-

Operasi mudah dan mudah dilaksanakan. Hanya perlu menggunakan tiga purata bergerak dengan tempoh berbeza untuk membina logik strategi.

-

Mempunyai kestabilan yang tinggi. Purata bergerak itu sendiri mempunyai fungsi penapisan hingar, yang berkesan menapis kesan turun naik rawak pasaran terhadap perdagangan, menjadikan isyarat lebih stabil dan boleh dipercayai.

-

Mudah menguasai arah aliran besar. Purata bergerak berkesan mencerminkan arah perubahan harga purata pasaran, dan persilangan garis jangka panjang dan jangka pendek digunakan untuk menilai perubahan besar dalam pasaran.

-

Tahap penyesuaian yang tinggi. Tempoh purata bergerak boleh ditentukan sendiri untuk mencapai kawalan risiko pada tahap yang berbeza.

Risiko Strategi

-

Mungkin menghasilkan banyak isyarat palsu. Apabila purata bergerak jangka pendek dan jangka panjang terlalu hampir, persilangan yang kerap mungkin berlaku, menghasilkan banyak isyarat tidak sah.

-

Tidak dapat bertindak balas dengan cepat terhadap peristiwa mengejut. Purata bergerak bertindak balas perlahan terhadap perubahan harga, dan tidak dapat memberi reaksi masa nyata terhadap berita mengejut atau peristiwa besar dalam pasaran.

-

Tidak dapat meraih keuntungan daripada turun naik kecil dalam pasaran. Ciri penapisan hingar purata bergerak juga bermakna ia tidak dapat menangkap turun naik kecil dalam pasaran untuk meraih keuntungan.

-

Penetapan parameter agak subjektif. Pemilihan tempoh purata bergerak adalah subjektif, dan parameter optimum perlu ditentukan berdasarkan pasaran yang berbeza.

Hala Tuju Pengoptimuman Strategi

-

Menambah syarat penapisan untuk mengelakkan isyarat palsu yang berlebihan. Contohnya, tetapkan julat turun naik harga sebagai penapis, dan hanya hasilkan isyarat perdagangan apabila harga menembusi tahap tertentu.

-

Menggabungkan dengan penunjuk lain. Contohnya, digabungkan dengan penunjuk turun naik, penunjuk volum dagangan, dan lain-lain untuk meningkatkan ketepatan isyarat.

-

Menambah modul pengoptimuman penyesuaian diri. Gunakan teknik seperti pembelajaran mesin untuk mengoptimumkan parameter tempoh purata bergerak secara dinamik, membolehkannya menyesuaikan diri dengan perubahan persekitaran pasaran luaran.

-

Menggabungkan model pembelajaran mendalam. Gunakan model pembelajaran mendalam yang lebih maju untuk menggantikan purata bergerak, yang mempunyai keupayaan pengekstrakan ciri dan pemodelan yang lebih kuat.

Kesimpulan

Strategi Perdagangan Purata Bergerak Emas adalah strategi pengikut arah aliran yang klasik. Ia mencerminkan arah perubahan purata harga pasaran, mudah dan praktikal, sesuai untuk dipelajari oleh pemula. Pada masa yang sama, strategi ini juga mempunyai kelemahan tertentu, dan boleh dioptimumkan dari pelbagai aspek seperti meningkatkan kualiti isyarat, menggabungkan dengan penunjuk teknikal lain, dan memperkenalkan mekanisme penyesuaian diri, supaya strategi dapat menyesuaikan diri dengan persekitaran pasaran yang lebih kompleks. Secara keseluruhannya, strategi ini mempunyai nilai rujukan dan pembelajaran yang tinggi.

- 1