Strategi Henti Rugi Lingkaran Penembusan Rintangan

Gambaran Keseluruhan

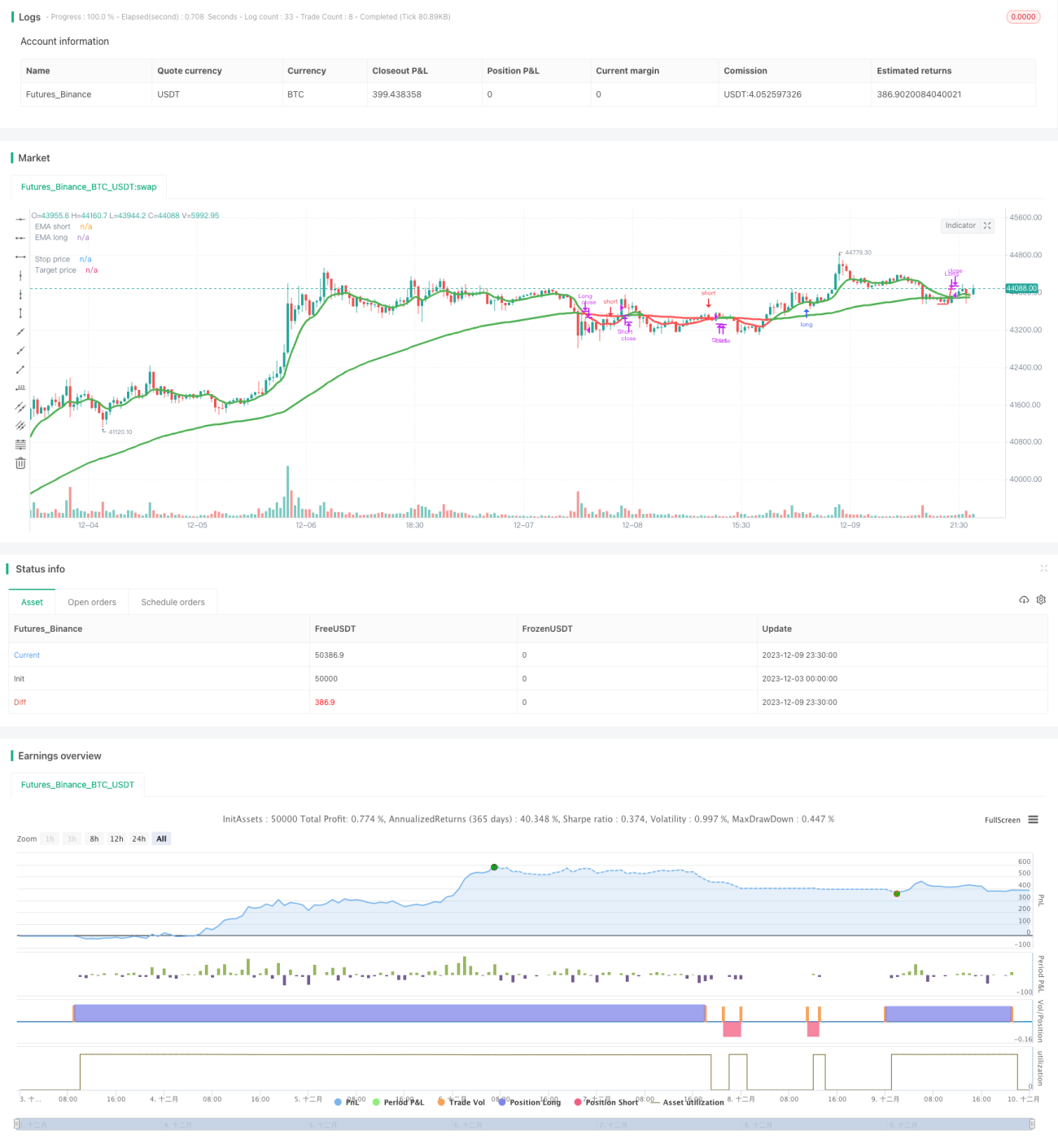

Strategi ini menggunakan isyarat bentuk harga penembusan rintangan dan mekanisme kawalan risiko henti rugi berlingkar. Ia akan membuka posisi beli selepas menembusi paras rintangan, dan membuka posisi jual selepas menembusi paras sokongan. Pada masa yang sama, ia menetapkan henti rugi berlingkar dan henti rugi biasa untuk mengawal risiko dengan berkesan.

Prinsip Strategi

Strategi ini terutamanya berdasarkan beberapa perkara berikut:

-

Menggunakan purata bergerak untuk menentukan arah aliran. Strategi menetapkan purata bergerak pantas dan perlahan. Apabila purata pantas melintasi ke atas purata perlahan, ia menandakan kenaikan jangka panjang; apabila melintasi ke bawah, ia menandakan penurunan jangka panjang.

-

Isyarat beli penembusan rintangan. Apabila harga menembusi paras tinggi terkini, ia dianggap sebagai isyarat penembusan rintangan dan membuka posisi beli.

-

Isyarat jual penembusan sokongan. Apabila harga menembusi paras rendah terkini, ia dianggap sebagai isyarat penembusan sokongan dan membuka posisi jual.

-

Menetapkan henti rugi berlingkar. Selepas memasuki posisi, garis henti rugi ditetapkan dan diselaraskan mengikut pergerakan harga, membolehkan garis henti rugi mengelilingi pergerakan harga.

-

Keluar melalui henti rugi dan ambil untung. Keluar melalui henti rugi dapat mengawal risiko dengan berkesan, manakala keluar melalui ambil untung dapat mengunci keuntungan.

Secara khusus, strategi ini menggunakan purata harga tinggi dan rendah sebagai sumber harga, mengira EMA pantas dan perlahan untuk menentukan arah aliran. Apabila purata pantas melintasi ke atas purata perlahan dan isyarat penembusan rintangan muncul, buka posisi beli. Apabila purata pantas melintasi ke bawah purata perlahan dan isyarat penembusan sokongan muncul, buka posisi jual. Selepas memasuki posisi, harga terendah dalam tempoh tertentu digunakan sebagai paras henti rugi, dan diselaraskan mengikut kenaikan harga, dengan garis ambil untung ditetapkan untuk mengunci keuntungan. Ini mengawal risiko sambil meraih keuntungan dalam aliran.

Analisis Kelebihan

Strategi ini mempunyai beberapa kelebihan berikut:

-

Keuntungan stabil. Mengikuti aliran, ia dapat meraih keuntungan dalam aliran jangka panjang seperti indeks.

-

Kawalan risiko yang baik. Mempunyai henti rugi berlingkar dan henti rugi biasa, membolehkan keluar tepat pada masanya untuk mengelakkan kerugian.

-

Isyarat tepat. Isyarat beli penembusan rintangan dan jual penembusan sokongan adalah tepat dan boleh dipercayai.

-

Mudah dan senang dikendalikan. Petunjuk dan peraturan isyarat adalah mudah dan jelas, parameter juga tidak rumit.

-

Boleh menyesuaikan dengan pasaran. Dapat beroperasi dalam pelbagai instrumen dan dalam apa jua keadaan pasaran.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko yang perlu diberi perhatian:

-

Risiko penembusan gagal. Selepas penembusan rintangan atau sokongan, harga mungkin berundur dan menguji semula, menyebabkan henti rugi.

-

Risiko pengoptimuman parameter. Parameter yang tidak sesuai boleh menyebabkan isyarat terlalu kerap atau tidak mencukupi. Proses pengoptimuman perlu berhati-hati.

-

Risiko petunjuk gagal. Dalam keadaan pasaran khas, petunjuk EMA mungkin gagal atau mengalami kelewatan.

-

Risiko pembalikan aliran. Apabila arah beli atau jual bercanggah dengan pasaran, kerugian mungkin bertambah.

Risiko-risiko ini boleh dikawal dan dikurangkan dengan ketara melalui pengoptimuman parameter, henti rugi yang lebih luas, dan pematuhan ketat kepada isyarat.

Hala Tuju Pengoptimuman

Strategi ini boleh dioptimumkan lagi dari beberapa aspek berikut:

-

Pengoptimuman jangka masa. Melaraskan parameter tempoh masa untuk mengira purata bergerak dan bentuk harga, mencari kombinasi terbaik.

-

Pengoptimuman kesesuaian instrumen. Melaraskan tetapan parameter berdasarkan ciri-ciri instrumen yang berbeza.

-

Pengoptimuman strategi henti rugi. Menggunakan kaedah henti rugi yang lebih stabil dan tepat, seperti henti rugi bergerak, henti rugi ayunan, dll.

-

Pengoptimuman strategi ambil untung. Menetapkan ambil untung bergerak atau ambil untung eksponen untuk memaksimumkan keuntungan.

-

Menambah syarat penapisan. Menambah syarat penapisan seperti volum dagangan, turun naik, dll. untuk menyingkirkan penembusan palsu.

-

Memperkukuh isyarat masuk. Menambah lebih banyak petunjuk atau bentuk sebagai pengesahan isyarat masuk.

Kesimpulan

Strategi ini secara keseluruhannya beroperasi dengan lancar, mempunyai idea teras yang jelas, serta mempunyai kestabilan dan keupayaan keuntungan yang kuat. Kawalan risiko dan aplikasi petunjuk juga agak sesuai. Ia adalah strategi kuantitatif penembusan yang bernilai digunakan. Melalui pengoptimuman parameter dan modul pada masa hadapan, strategi ini boleh menjadi lebih sempurna dan menyesuaikan diri dengan lebih banyak instrumen dan persekitaran pasaran yang kompleks.

- 1