Strategi Jalur Purata Bergerak Licin

Gambaran Keseluruhan

Strategi ini membina jalur harga yang licin menggunakan purata bergerak licin dan menggabungkan pelbagai jenis purata bergerak licin untuk menapis arah aliran secara masa nyata. Ia merupakan strategi mengikut arah aliran yang tipikal.

Prinsip Strategi

- Dengan membina jalur harga yang licin, purata bergerak licin digunakan untuk menjejaki perubahan harga, menghasilkan penjejakan perubahan harga yang lancar.

- Strategi ini menyokong input pelbagai jenis purata bergerak yang berbeza sebagai jenis pengiraan purata bergerak licin, seperti EMA, SMMA, KAMA, dan lain-lain.

- Menyokong pelicinan bertindih sebanyak 1–5 kali untuk purata bergerak ini, bagi mendapatkan jalur harga yang lebih licin.

- Pada masa sama, menyokong penggunaan Bollinger Bands di antara harga dan purata bergerak untuk menangkap perubahan harga dengan lebih baik.

- Dengan mengaktifkan penapis purata bergerak tambahan, ayunan dapat ditapis dengan lebih baik dan arah aliran dikenal pasti. Penapis juga menyokong pelbagai jenis purata bergerak.

- Menggabungkan penunjuk pengenalpastian corak untuk mengenal pasti isyarat beli dan jual secara automatik.

Strategi ini menangkap arah aliran harga melalui pembinaan jalur harga licin dan menggabungkan penapis purata bergerak untuk mengesahkan arah aliran. Ia adalah strategi mengikut arah aliran yang tipikal. Dengan melaraskan parameter, ia boleh menyesuaikan diri secara fleksibel dengan persekitaran pasaran bagi pelbagai instrumen dan jangka masa.

Kelebihan Strategi

- Pembinaan jalur harga membolehkan penjejakan arah aliran perubahan harga yang lebih lancar, mengurangkan dengan berkesan kebarangkalian terlepas peluang.

- Menyokong pelbagai jenis purata bergerak, membolehkan pemilihan purata bergerak yang sesuai berdasarkan jangka masa dan instrumen yang berbeza, meningkatkan kebolehsuaian strategi.

- Pelicinan bertindih sebanyak 1–5 kali dapat meningkatkan keupayaan penjejakan perubahan harga dengan ketara, menangkap titik perubahan arah aliran dengan lebih tepat.

- Penapis purata bergerak berkesan mengurangkan isyarat palsu dan meningkatkan kadar kemenangan.

- Dengan melaraskan panjang purata bergerak, ia boleh menyesuaikan diri dengan jangka masa yang berbeza, malah boleh disahkan melalui pelbagai jangka masa untuk meningkatkan lagi prestasi strategi.

- Menyokong paparan kaca gelap (black glass display) untuk memerhatikan pergerakan jalur harga secara jelas dan intuitif.

Risiko Strategi

- Mempunyai keupayaan menjejak arah aliran jangka panjang yang kuat, tetapi kurang responsif terhadap pergerakan jangka pendek, menjana banyak isyarat palsu dalam pasaran yang berayun.

- Dalam perubahan harga yang melonjak atau menjunam dengan pantas, purata bergerak licin akan mempunyai sedikit ketinggalan, yang mungkin menyebabkan kehilangan masa masuk yang optimum.

- Purata bergerak bertindih berganda mungkin melicinkan perubahan harga secara berlebihan, menyebabkan pengenalpastian titik beli dan jual menjadi kurang tepat.

- Jika parameter panjang purata bergerak yang diaktifkan tidak ditetapkan dengan betul, ia boleh menjana banyak isyarat palsu.

Penyelesaian:

- Pendekkan panjang purata bergerak dengan sesuai untuk mempercepatkan tindak balas terhadap perubahan harga.

- Laraskan bilangan pelicinan bertindih untuk mengurangkan kemungkinan pelicinan berlebihan.

- Optimumkan dan uji kombinasi purata bergerak untuk memilih parameter terbaik.

- Gabungkan dengan penunjuk lain untuk pengesahan pelbagai jangka masa bagi mengurangkan kadar isyarat palsu.

Arah Pengoptimuman Strategi

- Uji dan optimumkan kombinasi jenis purata bergerak untuk memilih parameter terbaik.

- Uji dan optimumkan parameter panjang purata bergerak untuk menyesuaikan diri dengan lebih banyak instrumen dan jangka masa.

- Cuba bilangan pelicinan bertindih yang berbeza untuk mencari titik keseimbangan terbaik.

- Cuba tambah Bollinger Bands sebagai penunjuk bantuan.

- Uji purata bergerak tambahan yang berbeza sebagai penapis.

- Gabungkan dengan penunjuk lain untuk pengesahan pelbagai jangka masa.

Kesimpulan

Strategi ini adalah strategi mengikut arah aliran yang tipikal. Ia membina jalur purata bergerak yang licin untuk menjejaki arah aliran harga secara berterusan, digabungkan dengan penapis tambahan untuk mengelakkan isyarat palsu. Kelebihan strategi ini terletak pada pembinaan jalur harga yang licin, yang dapat menangkap titik perubahan arah aliran harga dengan lebih baik. Walau bagaimanapun, ia juga mempunyai risiko ketinggalan yang tertentu. Dengan pengoptimuman parameter dan penunjuk, prestasi strategi dapat ditingkatkan secara berterusan, menjadikannya wajar untuk dikaji lebih lanjut.

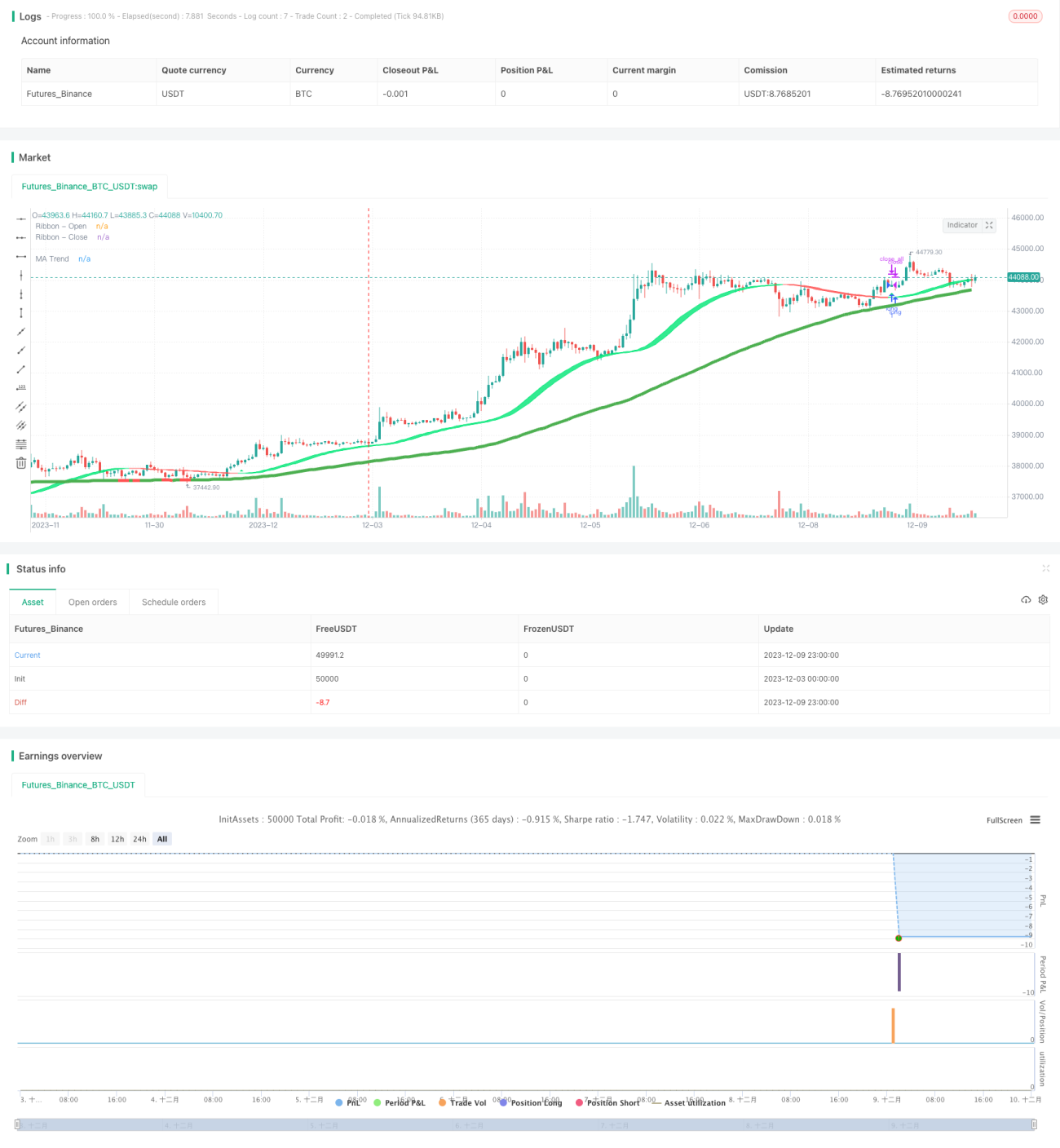

/*backtest

start: 2023-12-03 00:00:00

end: 2023-12-10 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Copyright (c) 2007-present Jurik Research and Consulting. All rights reserved.

// Copyright (c) 2018-present, Alex Orekhov (everget)

// Thanks to everget for code for more advanced moving averages- 1