Strategi Perdagangan Kuantitatif Octa-EMA dan Awan Ichimoku

Gambaran Keseluruhan

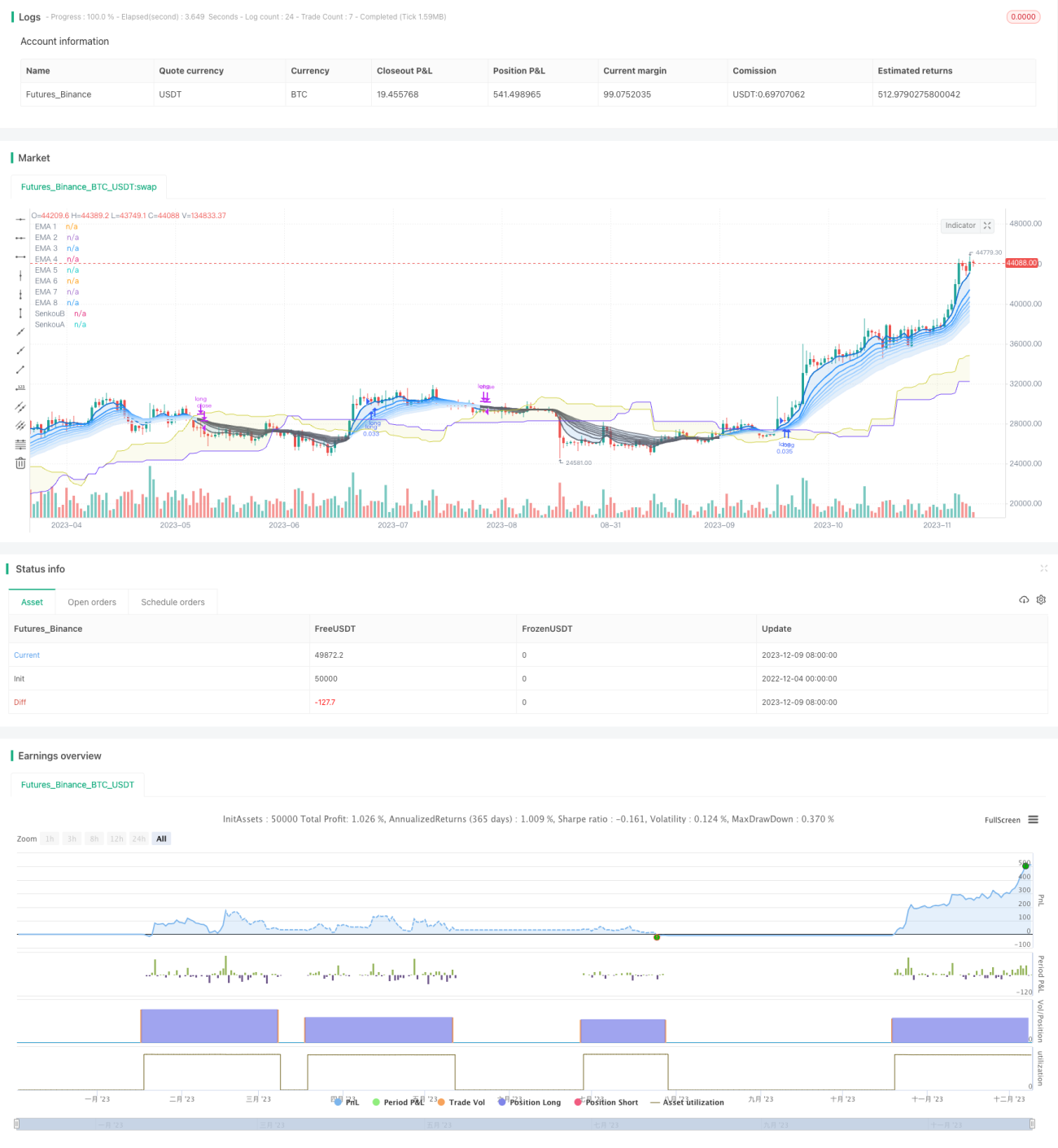

Strategi ini menggunakan 8 EMA (Exponential Moving Average) dengan tempoh yang berbeza bersama-sama dengan Ichimoku Cloud sebagai isyarat dagangan utama, dan boleh berfungsi dengan berkesan dalam jangka masa 1 jam, 4 jam atau harian.

Prinsip Strategi

Prinsip teras strategi ini adalah berdasarkan dua bahagian utama berikut:

-

8 EMA (Octa-EMA)

Strategi ini menggunakan 8 EMA dengan tempoh berbeza, iaitu EMA 5 hari, 11 hari, 15 hari, 18 hari, 21 hari, 24 hari, 28 hari dan 34 hari. Lapan EMA ini dipanggil "Octa-EMA". Apabila EMA tempoh pendek berada di atas EMA tempoh panjang, ia menunjukkan arah aliran menaik, dan sebaliknya menunjukkan arah aliran menurun.

-

Indeks Ichimoku Cloud

Ichimoku Cloud mengandungi Garis Penukaran, Garis Asas, Garis Tertunda, dan Garis Pendahuluan A/B. Cloud digunakan terutamanya untuk menentukan arah aliran dan menyediakan sokongan/rintangan. Apabila harga berada di atas Cloud, ia adalah arah aliran menaik; apabila di bawah Cloud, ia adalah arah aliran menurun.

Isyarat dagangan strategi ini berasal daripada kedua-dua komponen di atas. Apabila kesemua 8 EMA berada dalam susunan menaik (EMA pendek di atas EMA panjang), dan harga berada di atas Cloud Ichimoku, isyarat beli dijana. Apabila susunan EMA bertukar kepada menurun (EMA pendek melintasi ke bawah EMA panjang), isyarat jual dijana.

Analisis Kelebihan Strategi

Strategi ini mempunyai kelebihan utama berikut:

- Menggunakan penapisan dua penunjuk dapat mengurangkan isyarat palsu

- Ichimoku Cloud dapat menentukan arah aliran, mengelakkan dagangan bertentangan arah

- Gabungan lintasan 8 EMA untuk menentukan arah aliran meningkatkan ketepatan

- Boleh berfungsi dalam pelbagai jangka masa

- Ruang pengoptimuman parameter yang besar, boleh disesuaikan untuk pelbagai instrumen

Analisis Risiko Strategi

Strategi ini juga mempunyai risiko tertentu:

- Dalam pasaran yang tidak menentu (sideways) mungkin menghasilkan banyak isyarat kosong

- Syarat beli agak ketat, mungkin terlepas beberapa titik masuk

- Mungkin gagal apabila arah aliran jangka pendek dan jangka sederhana/panjang tidak konsisten

- Parameter EMA yang tidak sesuai boleh menyebabkan isyarat tertangguh

Untuk mengurangkan risiko di atas, risiko dapat dikurangkan dengan melaraskan parameter EMA atau mengoptimumkan syarat masuk, serta boleh digabungkan dengan penunjuk lain sebagai bantuan.

Arah Pengoptimuman Strategi

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

- Melaraskan parameter EMA, mengoptimumkan kitaran yang sepadan

- Menambah penunjuk arah aliran purata bergerak untuk memastikan ketepatan penentuan arah aliran

- Menggabungkan penunjuk lain seperti MACD, KDJ untuk mengoptimumkan masa masuk

- Menambah strategi stop loss dan take profit untuk mengawal untung/rugi setiap dagangan

- Menguji kesan parameter pada instrumen berbeza untuk mencari kombinasi parameter terbaik

- Menggunakan algoritma pembelajaran mesin untuk mengoptimumkan parameter secara automatik

Kesimpulan

Secara keseluruhan, strategi dagangan kuantitatif Octa-EMA dan Ichimoku Cloud adalah strategi penjejakan arah aliran yang agak stabil dan boleh dipercayai. Strategi ini menggunakan gabungan EMA untuk menentukan arah aliran dan Ichimoku untuk menapis isyarat. Selepas pengoptimuman parameter, ia boleh mencapai kadar kesilapan yang rendah. Strategi ini boleh digunakan secara meluas dalam indeks saham, forex, logam berharga dan lain-lain, serta boleh berfungsi dalam pelbagai jangka masa. Jika digabungkan dengan stop loss/take profit dan penunjuk bantuan, kadar kemenangan dan keuntungan strategi ini dapat ditingkatkan lagi.

- 1