Berdasarkan strategi pengikut arah aliran menggunakan **Ichimoku Kinko Hyo** (Ichimoku Cloud), kaedah ini memanfaatkan komponen utama seperti **Tenkan-sen** (garis putaran), **Kijun-sen** (garis piawa...

Gambaran Keseluruhan

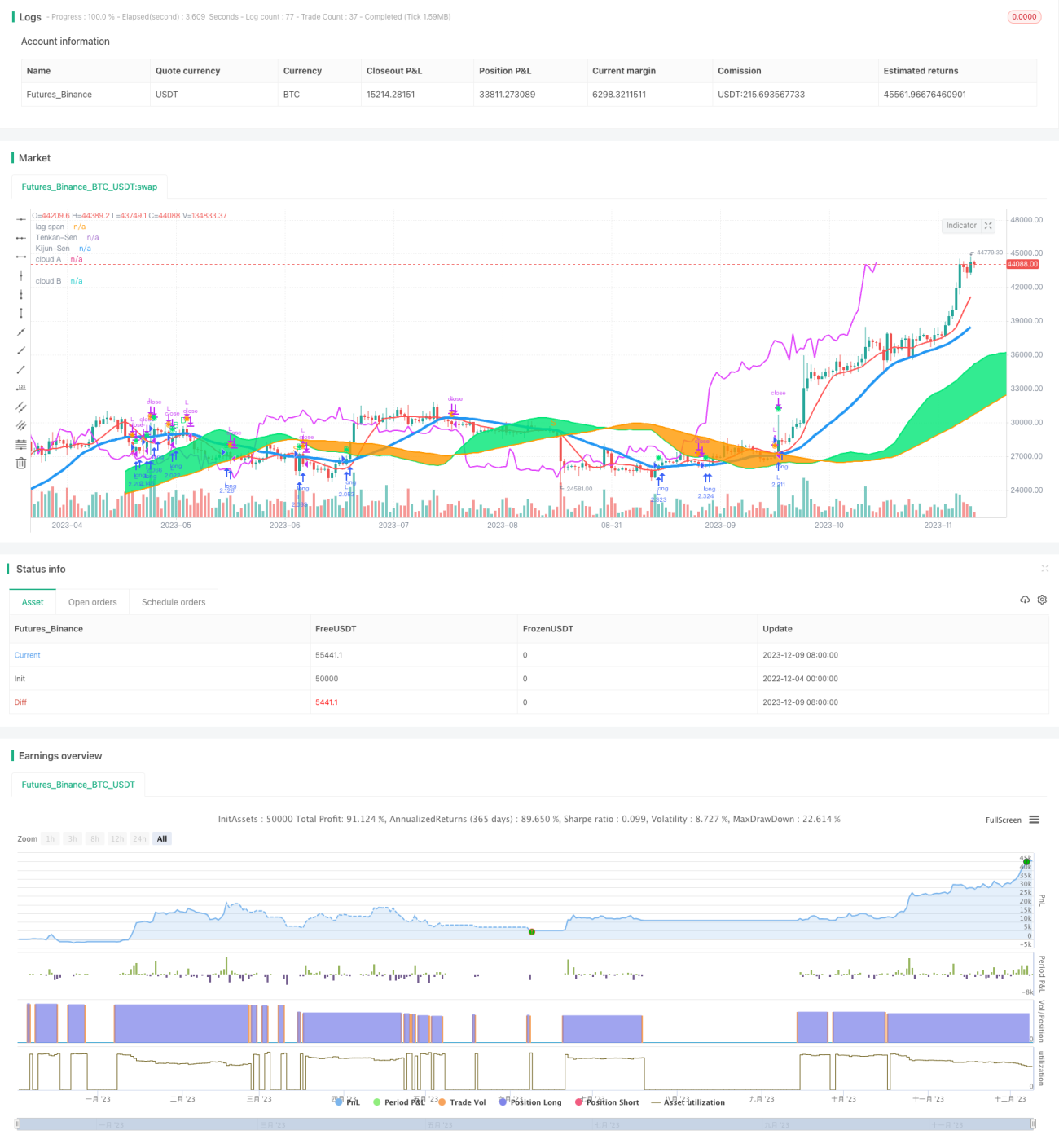

Strategi ini direka berdasarkan penunjuk teknikal Ichimoku, menggunakan pendekatan perdagangan mengikut arah aliran dan penembusan keseimbangan, bertujuan untuk menangkap arah aliran harga jangka sederhana dan panjang, serta mencapai keuntungan yang stabil.

Prinsip Strategi

Strategi menggunakan lima garis dalam carta Ichimoku Kinko Hyo - Garis Peralihan (Tenkan-sen), Garis Asas (Kijun-sen), Garis Awal (Senkou Span A), Garis Awal (Senkou Span B) dan Garis Tertunda (Chikou Span) untuk menilai arah aliran harga dan sokongan/rintangan. Peraturan khusus adalah seperti berikut:

- Apabila harga penutup menembusi ke atas Garis Asas dan pergerakan Garis Asas tidak rata, isyarat beli dihasilkan.

- Apabila harga penutup menembusi ke bawah Garis Asas dan pergerakan Garis Asas tidak rata, isyarat jual dihasilkan.

- Apabila harga penutup berada di atas awan (Kumo), kecairan adalah baik, membolehkan pembukaan kedudukan.

- Apabila harga penutup berada di bawah awan, kecairan adalah lemah, menghalang pembukaan kedudukan.

- Garis Tertunda menembusi ke atas harga penutup menghasilkan isyarat beli.

- Garis Tertunda menembusi ke bawah harga penutup menghasilkan isyarat jual.

Isyarat perdagangan di atas dinilai secara menyeluruh untuk menentukan masa masuk yang terbaik.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

- Menggunakan Ichimoku untuk menilai arah aliran, dapat menapis bunyi pasaran dan mengunci arah aliran jangka sederhana dan panjang.

- Menggabungkan awan untuk menilai keadaan kecairan, mengelakkan risiko pembukaan kedudukan.

- Garis Tertunda bertindak sebagai isyarat pengesahan, mengelakkan penembusan palsu.

- Peraturan yang mudah dan jelas, mudah dilaksanakan.

Analisis Risiko

Strategi ini juga mempunyai risiko berikut:

- Penetapan parameter yang tidak sesuai boleh menyebabkan terlepas peluang perdagangan.

- Kelewatan dalam menilai perubahan arah aliran, tidak dapat menghentikan kerugian tepat pada masanya.

- Risiko kerugian pada kedudukan beli adalah agak tinggi.

Risiko di atas boleh ditangani dengan mengoptimumkan penetapan parameter, menggabungkan penunjuk lain untuk menilai perubahan arah aliran, dan menghentikan kerugian dengan ketat.

Arah Pengoptimuman

Strategi juga boleh dioptimumkan dari aspek berikut:

- Mengoptimumkan parameter Ichimoku untuk mencari kombinasi terbaik.

- Menambah penapis penunjuk volum dan harga untuk mengelakkan salah arah aliran.

- Menggabungkan penunjuk turun naik untuk mengenal pasti titik pembalikan.

- Menambahkan model pembelajaran mesin untuk menilai keadaan arah aliran.

Kesimpulan

Strategi ini menggunakan Ichimoku Kinko Hyo untuk menilai arah aliran harga dan keadaan kecairan, menggunakan pendekatan mengikut arah aliran, dapat menapis bunyi dengan berkesan dan menangkap arah aliran jangka sederhana dan panjang, risiko penurunan adalah kecil, dan sesuai untuk pegangan jangka sederhana dan panjang. Dengan mengoptimumkan lagi penetapan parameter, menambah penunjuk penapis tambahan, dan mencari isyarat pembalikan arah aliran, faktor keuntungan strategi dapat ditingkatkan.

/*backtest

start: 2022-12-04 00:00:00

end: 2023-12-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("My Ichimoku Strat", overlay=true,default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=1000, currency=currency.EUR)

// === BACKTEST RANGE ===

FromMonth = input(defval = 1, title = "From Month", minval = 1)- 1