Strategi mengikut trend berdasarkan indikator RSI dan purata bergerak MA

Gambaran Keseluruhan

Strategi ini dinamakan "Strategi Pengikut Trend RSI-MA". Ideanya adalah menggunakan penunjuk RSI dan purata bergerak MA secara serentak untuk menilai arah aliran harga dan menjana isyarat dagangan. Apabila penunjuk RSI melebihi ambang atas dan bawah yang ditetapkan, isyarat dagangan dihasilkan, manakala purata bergerak MA digunakan untuk menapis isyarat palsu, hanya memberi isyarat apabila harga terus meningkat atau menurun. Ini dapat menapis pasaran yang tidak menentu dengan berkesan sambil mengekalkan ruang keuntungan tertentu.

Prinsip Strategi

Strategi ini terutamanya menggunakan penunjuk RSI dan purata bergerak MA. RSI digunakan untuk mengenal pasti keadaan terlampau beli dan terlampau jual, manakala MA digunakan untuk menentukan arah aliran. Logik terperinci adalah seperti berikut:

-

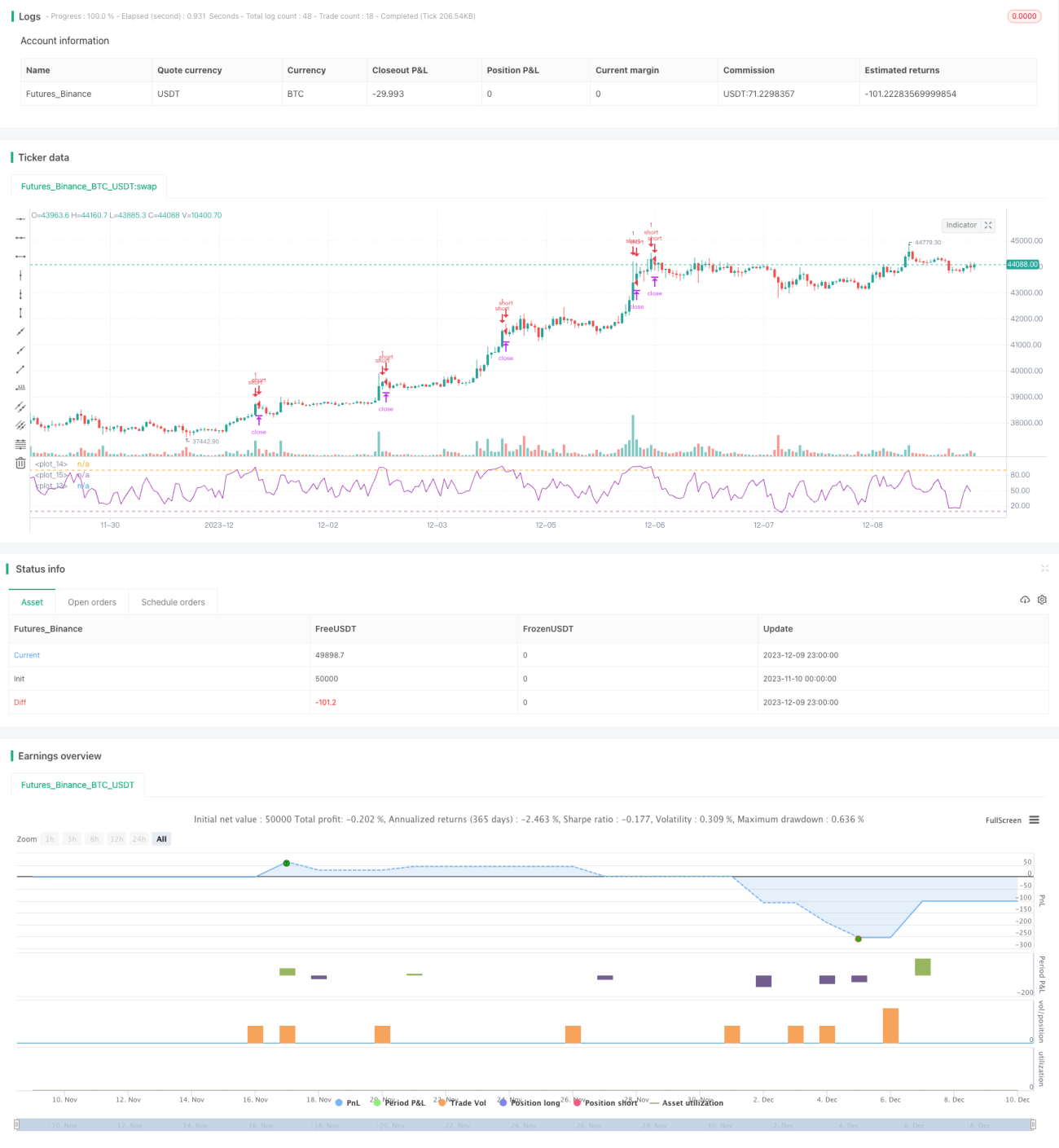

Kira nilai penunjuk RSI, dan tetapkan ambang atas 90 dan ambang bawah 10. Apabila RSI melebihi 90, ia adalah isyarat terlampau beli; apabila kurang daripada 10, ia adalah isyarat terlampau jual.

-

Kira purata bergerak MA untuk tempoh tertentu (contohnya 4 hari). Apabila harga terus meningkat, garisan MA mencondong ke atas; apabila harga terus menurun, garisan MA mencondong ke bawah.

-

Apabila RSI melebihi 90 dan garisan MA mencondong ke atas, lakukan jualan pendek (short); apabila RSI kurang daripada 10 dan garisan MA mencondong ke bawah, lakukan pembelian (long).

-

Henti rugi ditetapkan sebagai mata tetap bagi setiap lot, manakala ambil untung ditetapkan sebagai peratusan tetap bagi setiap lot.

Analisis Kelebihan Strategi

Strategi ini menggabungkan penunjuk RSI dan purata bergerak MA sebagai penapis berganda, yang dapat menapis isyarat palsu dalam pasaran yang tidak menentu dengan berkesan. Pada masa yang sama, melalui penetapan RSI, isyarat tidak sampai terlalu lewat, memastikan ruang keuntungan tertentu. Penggunaan MA untuk menentukan arah aliran mengelakkan dagangan yang bertentangan dengan trend. Selain itu, parameter strategi agak mudah, mudah difahami dan dioptimumkan.

Analisis Risiko

Risiko utama strategi ini termasuk:

-

Kejadian mengejut yang menyebabkan penurunan atau kenaikan mendadak, di mana RSI dan MA tidak sempat bertindak balas, boleh menyebabkan kerugian besar.

-

Dalam pasaran yang tidak menentu, RSI dan MA mungkin mengeluarkan isyarat dengan kerap, menyebabkan dagangan yang terlalu kerap dan meningkatkan kos urus niaga serta gelinciran harga.

-

Penetapan parameter yang tidak sesuai juga akan mempengaruhi prestasi strategi, seperti julat ambang RSI yang terlalu lebar menyebabkan isyarat tertunda, manakala terlalu sempit menyebabkan isyarat terlalu kerap.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan lagi dalam arah berikut:

-

Menguji dan mengoptimumkan berdasarkan pelbagai instrumen dan parameter kitaran untuk menetapkan kombinasi parameter terbaik.

-

Menambah penunjuk lain seperti KDJ, BOLL, dsb., untuk menetapkan syarat penapisan yang lebih ketat dan mengurangkan kebarangkalian dagangan yang salah.

-

Menetapkan mekanisme henti rugi dan ambil untung adaptif, seperti melaraskan tahap henti rugi secara dinamik berdasarkan turun naik dan ATR.

-

Menambah algoritma pembelajaran mesin untuk melaraskan parameter strategi secara automatik berdasarkan keadaan pasaran, mencapai pengoptimuman parameter dinamik.

Ringkasan

Strategi RSI-MA ini secara keseluruhannya agak mudah dan praktikal, menggabungkan pengesanan trend serta penilaian terlampau beli dan terlampau jual. Dalam keadaan pasaran yang baik, ia dapat memperoleh pulangan yang memuaskan. Walau bagaimanapun, terdapat juga risiko dagangan yang salah pada tahap tertentu, yang memerlukan pengoptimuman lanjut untuk mengurangkan risiko dan meningkatkan kestabilan.

/*backtest

start: 2023-11-10 00:00:00

end: 2023-12-10 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//This strategy is best used with the Chrome Extension AutoView for automating TradingView alerts.

//You can get the AutoView extension for FREE using the following link

//https://chrome.google.com/webstore/detail/autoview/okdhadoplaoehmeldlpakhpekjcpljmb?utm_source=chrome-app-launcher-info-dialog- 1