Strategi Pullback Momentum

Gambaran Keseluruhan

Strategi Momentum Pullback ialah strategi beli/jual (long/short) yang mengenal pasti nilai ekstrem RSI sebagai isyarat momentum. Tidak seperti kebanyakan strategi RSI, strategi ini mencari tarikan semula (pullback) pertama ke arah bacaan RSI ekstrem untuk membuat kemasukan.

Ia membuat posisi beli/panjang (long) pada tarikan semula pertama ke EMA 5 hari (harga terendah) dan jual/pendek (short) pada tarikan semula pertama ke EMA 5 hari (harga tertinggi), serta menutup posisi pada titik tertinggi/terendah bagi 12 bar rolling. Mekanisme titik tinggi/rendah rolling ini bermakna jika harga memasuki pengukuhan jangka panjang, sasaran ambil untung akan menurun dengan setiap bar baharu. Perdagangan terbaik biasanya selesai dalam masa 2-6 bar.

Jarak stop loss yang disyorkan ialah X kali ATR daripada harga kemasukan (boleh dilaraskan dalam parameter input pengguna).

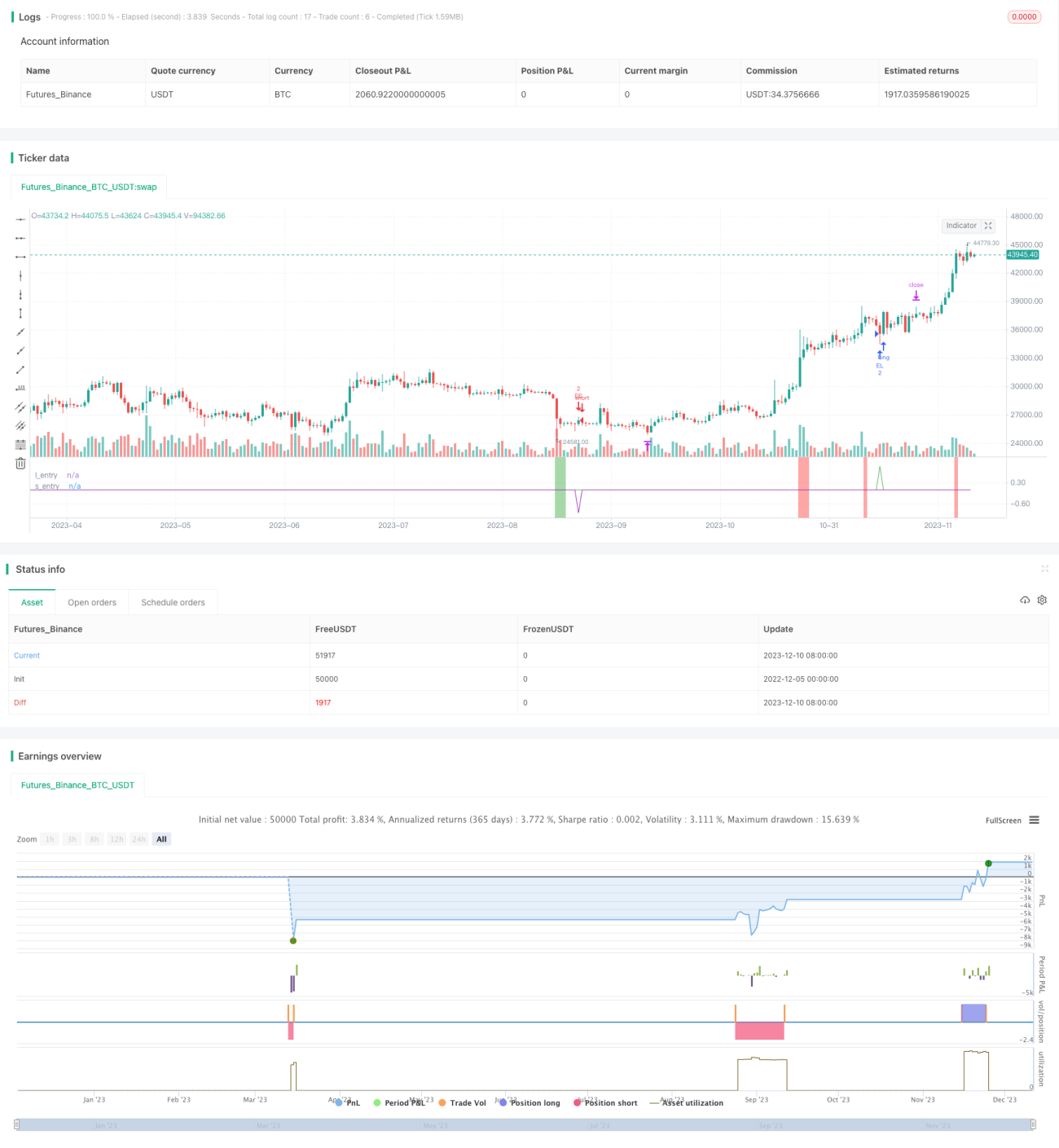

Strategi ini kukuh merentas pelbagai jangka masa dan pasaran, dengan kadar kemenangan antara 60%-70% dan saiz perdagangan untung yang besar. Perlu dielakkan isyarat yang dihasilkan oleh volatiliti disebabkan berita ekonomi penting.

Prinsip Strategi

-

Hitung nilai RSI 6 hari, cari titik ekstrem melebihi 90 (terlebih beli) dan di bawah 10 (terlebih jual).

-

Apabila RSI terlebih beli, buat kemasukan beli (long) dalam tempoh 6 bar apabila harga menarik semula ke EMA 5 hari (garis harga terendah).

-

Apabila RSI terlebih jual, buat kemasukan jual (short) dalam tempoh 6 bar apabila harga menarik semula ke EMA 5 hari (garis harga tertinggi).

-

Strategi keluar ialah ambil untung bergerak. Untuk posisi panjang, sasaran keluar pertama ialah titik tertinggi 12 bar lepas; apabila bar baharu muncul, sasarannya dikemas kini ke titik tertinggi 12 bar baharu, menghasilkan mekanisme keluar rolling. Untuk posisi pendek, sebaliknya, stop loss menggunakan titik terendah 12 bar rolling.

-

Jarak stop loss ialah harga kemasukan × X kali ATR, boleh disesuaikan secara tersuai.

Analisis Kelebihan

Strategi ini menggabungkan nilai ekstrem RSI sebagai isyarat tenaga (momentum) dengan kemasukan tarikan semula, mampu menangkap titik pembalikan berpotensi dalam trend, dengan kadar kemenangan yang agak tinggi.

Mekanisme ambil untung bergerak membolehkan penguncian sebahagian keuntungan berdasarkan pergerakan harga sebenar, mengurangkan pengeluaran semula (drawdown).

Stop loss ATR dapat mengawal kerugian setiap dagangan dengan berkesan.

Kukuh dan boleh diaplikasikan merentas pasaran dan kombinasi parameter berbeza, mudah direplikasi dalam perdagangan sebenar.

Analisis Risiko

Jika nilai ATR ditetapkan terlalu besar, jarak stop loss mungkin terlalu jauh, menyebabkan kerugian setiap dagangan meningkat.

Jika berlaku ██║ pasaran mengukuh (sideways), mekanisme ambil untung bergerak akan mengurangkan ruang keuntungan.

Jika jarak tarikan semula terlalu dalam melebihi 6 bar, kemasukan akan terlepas.

Jika berdepan peristiwa ekonomi utama, perdagangan mungkin mengalami slippage atau pecahan palsu.

Arah Pengoptimuman

Boleh menguji pengurangan bilangan bar kemasukan, misalnya dari 6 bar kepada 4 bar, untuk meningkatkan kadar kejayaan kemasukan.

Boleh menguji peningkatan gandaan ATR untuk mengawal stop loss setiap dagangan dengan lebih lanjut.

Boleh menggabungkan penunjuk volum untuk mengelakkan kerugian akibat perbezaan (divergence) semasa pengukuhan.

Boleh membuat kemasukan selepas tarikan semula menembusi paksi tengah (garis tengah) jangka masa 60 minit, bagi menapis sebahagian bunyi.

Ringkasan

Secara keseluruhannya, strategi Momentum Pullback merupakan strategi menangkap isyarat jangka pendek yang sangat praktikal. Ia menggabungkan trend, pembalikan, dan stop loss, membolehkan operasi perdagangan sebenar yang mudah serta memiliki sedikit Alpha. Melalui pelarasan parameter dan gabungan penunjuk lain, kestabilan dapat dipertingkatkan lagi. Secara keseluruhan, strategi ini merupakan satu anugerah besar dalam perdagangan kuantitatif, wajar dipelajari dan diaplikasikan.

- 1