Strategi Penjejakan Trend Saluran Keseimbangan Momentum

Gambaran Keseluruhan

Strategi ini mengenal pasti corak arah aliran dengan mengira saluran dan penunjuk momentum, untuk melaksanakan dagangan mengikut arah aliran. Secara khusus, ia menggabungkan penunjuk momentum dan penunjuk saluran keseimbangan, menggunakan kedua-duanya secara bersama untuk memasuki arah aliran jangka panjang sambil menggunakan saluran keseimbangan untuk mengunci kawasan keuntungan bagi kedudukan beli.

Prinsip Strategi

Strategi ini terutamanya menggunakan dua penunjuk berikut untuk membuat keputusan:

-

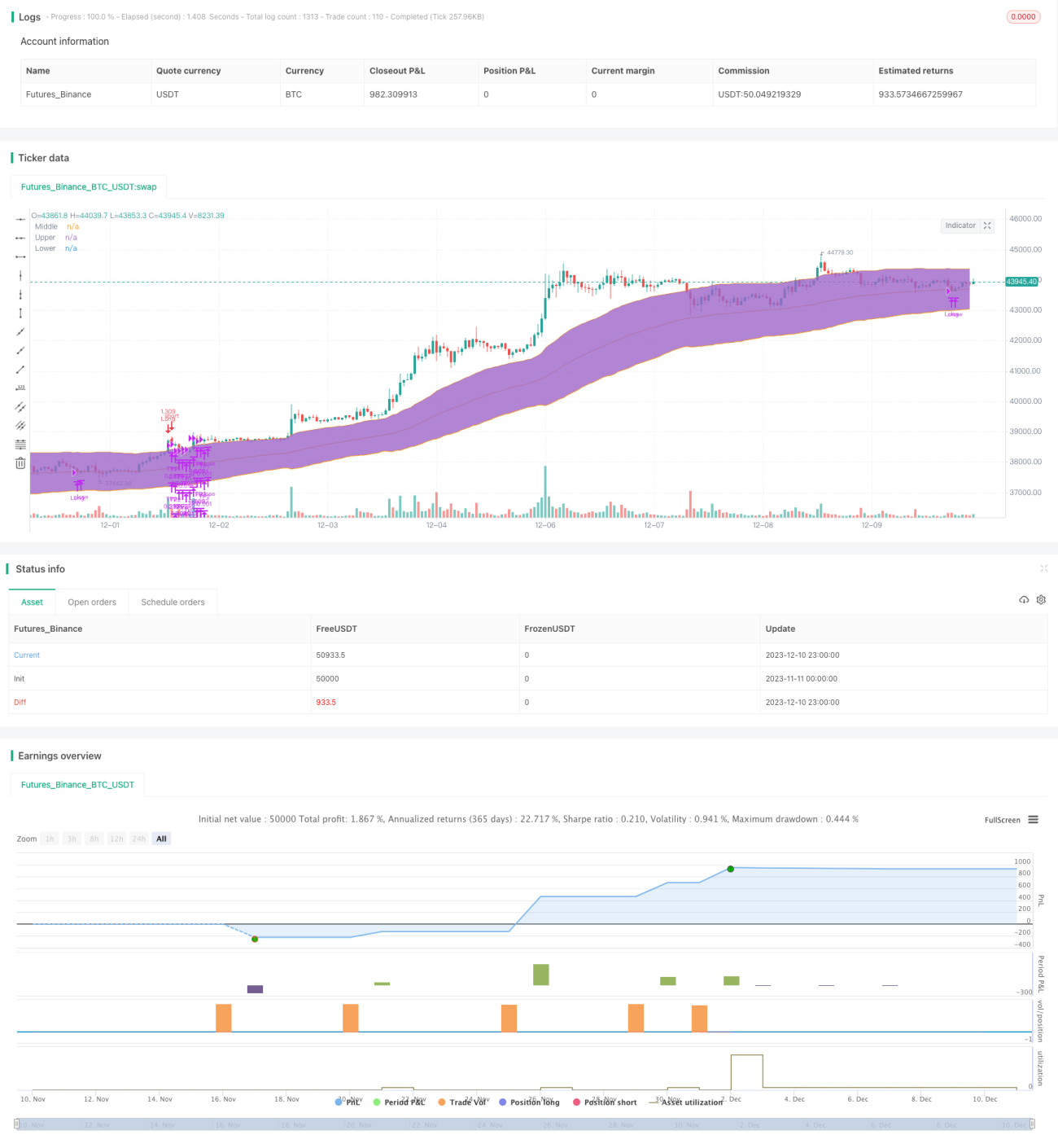

Penunjuk Momentum (DMI): Menentukan arah aliran pasaran (bullish/bearish). Apabila penunjuk melebihi ambang yang ditetapkan, ia menjana isyarat dagangan.

-

Saluran Keseimbangan (Keltner Channel): Menentukan kawasan arah aliran. Apabila harga menembusi jalur atas, ia adalah masa untuk membeli. Apabila harga jatuh di bawah jalur tengah, ia adalah isyarat untuk menutup kedudukan.

Logik dagangan khusus: Apabila penunjuk momentum +DI lebih besar daripada ambang yang ditetapkan (lalai 32), ia dianggap sebagai pembentukan arah aliran menaik. Pada ketika itu, jika harga menembusi jalur atas saluran keseimbangan, isyarat beli dijana. Selepas itu, jalur tengah saluran keseimbangan digunakan sebagai garisan henti rugi untuk menjejak henti rugi, melindungi keuntungan.

Strategi ini menggabungkan kelebihan kedua-dua penunjuk: menggunakan penunjuk momentum untuk menentukan arah aliran, dan menggunakan saluran keseimbangan untuk menentukan masa masuk dan kawasan henti rugi. Gabungan dua penunjuk membolehkan strategi memasuki pasaran dengan cekap pada awal arah aliran, sambil menggunakan penunjuk saluran untuk mengunci keuntungan dan henti rugi.

Analisis Kelebihan

-

Strategi menggunakan penunjuk momentum untuk mengesan awal arah aliran pasaran, lebih cekap berbanding penunjuk ketinggalan seperti purata bergerak mudah.

-

Menggunakan saluran keseimbangan untuk menentukan julat dagangan tertentu, dapat mengunci kawasan keuntungan dengan berkesan.

-

Parameter penunjuk dan peraturan dagangan adalah ketat dan munasabah, data ujian semula menunjukkan prestasi yang baik, dan kesan pengesahan dagangan sebenar.

-

Strategi agak mudah dan jelas, mudah difahami dan dilaksanakan, sesuai untuk pemula dagangan kuantitatif.

-

Risiko strategi terkawal, menggunakan henti rugi dinamik berdasarkan jalur tengah purata bergerak, mengawal kerugian setiap dagangan dengan berkesan.

Analisis Risiko

-

Strategi ini hanya sesuai untuk pasaran yang mempunyai arah aliran, tidak sesuai untuk pasaran yang tidak menentu atau mendatar. Jika saluran meningkat dan henti rugi jalur tengah terlalu longgar, kerugian tidak dapat dikawal.

-

Penunjuk DMI mempunyai sedikit ketinggalan, tidak dapat mengesahkan arah aliran dengan pasti, dan mungkin memasuki arah aliran terlalu awal menyebabkan kerugian.

-

Kaedah henti rugi peratusan tetap mempunyai risiko; selepas turun naik yang besar, tidak dapat memasuki semula arah aliran dan terlepas pergerakan seterusnya.

-

Data ujian semula mencukupi, tetapi dagangan sebenar masih memerlukan jangka masa panjang untuk mengesahkan kestabilan parameter.

Arah Pengoptimuman

-

Boleh menguji kaedah henti rugi yang berbeza, seperti henti rugi ATR, henti rugi bergerak, untuk menggantikan henti rugi peratusan tetap.

-

Boleh menambah penunjuk pengesahan sekunder, seperti peningkatan volum dagangan, untuk memastikan kemasukan selepas pengesahan arah aliran.

-

Boleh menguji kombinasi parameter yang berbeza untuk mencari kombinasi parameter optimum.

-

Boleh mengesahkan kestabilan parameter melalui pengoptimuman langkah demi langkah dan ujian semula bergulir.

Kesimpulan

Strategi ini menggunakan dua penunjuk untuk menangkap arah aliran pasaran dengan cekap. Strategi ini agak mudah dan intuitif, logiknya jelas, prestasi ujian semula agak baik, dan boleh dijadikan salah satu strategi permulaan untuk dagangan kuantitatif. Walau bagaimanapun, masih perlu mengesahkan sepenuhnya data dagangan sebenar dan mengoptimumkan parameter untuk mengurangkan risiko prestasi buruk dalam dagangan sebenar, yang akan menjadi tumpuan kerja pada masa hadapan.

- 1