Strategi Penembusan Ayunan Harga

Gambaran Keseluruhan

Strategi penembusan julat (range breakout) adalah strategi yang memanfaatkan pola pergerakan harga dalam julat, dan melaksanakan dagangan beli atau jual apabila harga menembusi tahap sokongan atau rintangan utama. Strategi ini menggabungkan pelbagai penunjuk teknikal untuk mengenal pasti peluang dagangan yang kritikal.

Prinsip Strategi

Strategi ini terutamanya berdasarkan empat penunjuk teknikal: garis tengah Bollinger Bands, purata bergerak mudah (SMA) 48 hari, MACD dan ADX. Logik khusus adalah:

- Apabila harga penutup menembusi ke atas atau ke bawah SMA 48 hari, pertimbangkan peluang dagangan;

- Apabila harga penutup menembusi garis tengah Bollinger Bands, ia digunakan sebagai isyarat masuk;

- MACD mestilah lebih besar atau lebih kecil daripada 0, sebagai penunjuk tambahan untuk menentukan arah aliran;

- ADX mestilah lebih besar daripada 25, untuk menapis pergerakan harga yang bukan arah aliran.

Apabila keempat-empat syarat di atas dipenuhi, lakukan posisi beli (long) atau jual (short).

Kelebihan Strategi

Strategi ini menggabungkan penunjuk arah aliran dan julat. Kelebihan utamanya ialah:

- SMA 48 hari menapis dagangan yang terlalu kerap dan mengunci arah aliran jangka sederhana hingga panjang;

- Penembusan garis tengah Bollinger Bands menguasai titik penembusan sokongan dan rintangan utama, serta mempunyai fungsi henti rugi yang kukuh;

- MACD menilai arah aliran utama, mengelakkan dagangan bertentangan arah aliran;

- ADX menapis pasaran tanpa arah aliran, meningkatkan kadar kemenangan strategi.

Kesimpulannya, strategi ini dioptimumkan dalam pelbagai aspek seperti mengawal kekerapan dagangan, menguasai titik kritikal, menilai arah aliran dan menapis pergerakan tidak berkesan, menghasilkan kadar kemenangan yang agak tinggi.

Risiko Strategi

Strategi ini terutamanya mempunyai risiko berikut:

- Dalam pasaran julat, garis tengah Bollinger Bands mungkin mencetuskan peluang dagangan dengan kerap, menyebabkan dagangan berlebihan;

- Penunjuk ADX juga mempunyai ralat tertentu dalam menilai arah aliran dan pergerakan tidak berkesan;

- Risiko pengeluaran (drawdown) adalah agak besar, sesuai untuk pelabur yang mempunyai toleransi risiko yang mencukupi.

Pengoptimuman Strategi

Strategi ini boleh dioptimumkan lagi dari aspek berikut:

- Menambah penunjuk ATR untuk menetapkan tahap henti rugi, mengurangkan kerugian setiap dagangan;

- Mengoptimumkan parameter Bollinger Bands untuk mengurangkan kekerapan pencetus garis tengah;

- Menambah penunjuk volum dagangan atau kekuatan arah aliran untuk menilai kekuatan arah aliran, mengelakkan pembalikan lemah.

Kesimpulan

Secara keseluruhan, strategi penembusan julat ini agak matang dan berkesan dalam merebut titik dagangan kritikal dalam pasaran julat. Ia menggabungkan penunjuk arah aliran dan julat, mengimbangi antara risiko dan pulangan. Dengan pengoptimuman lanjut, ia dijangka dapat menghasilkan pulangan lebihan yang lebih stabil.

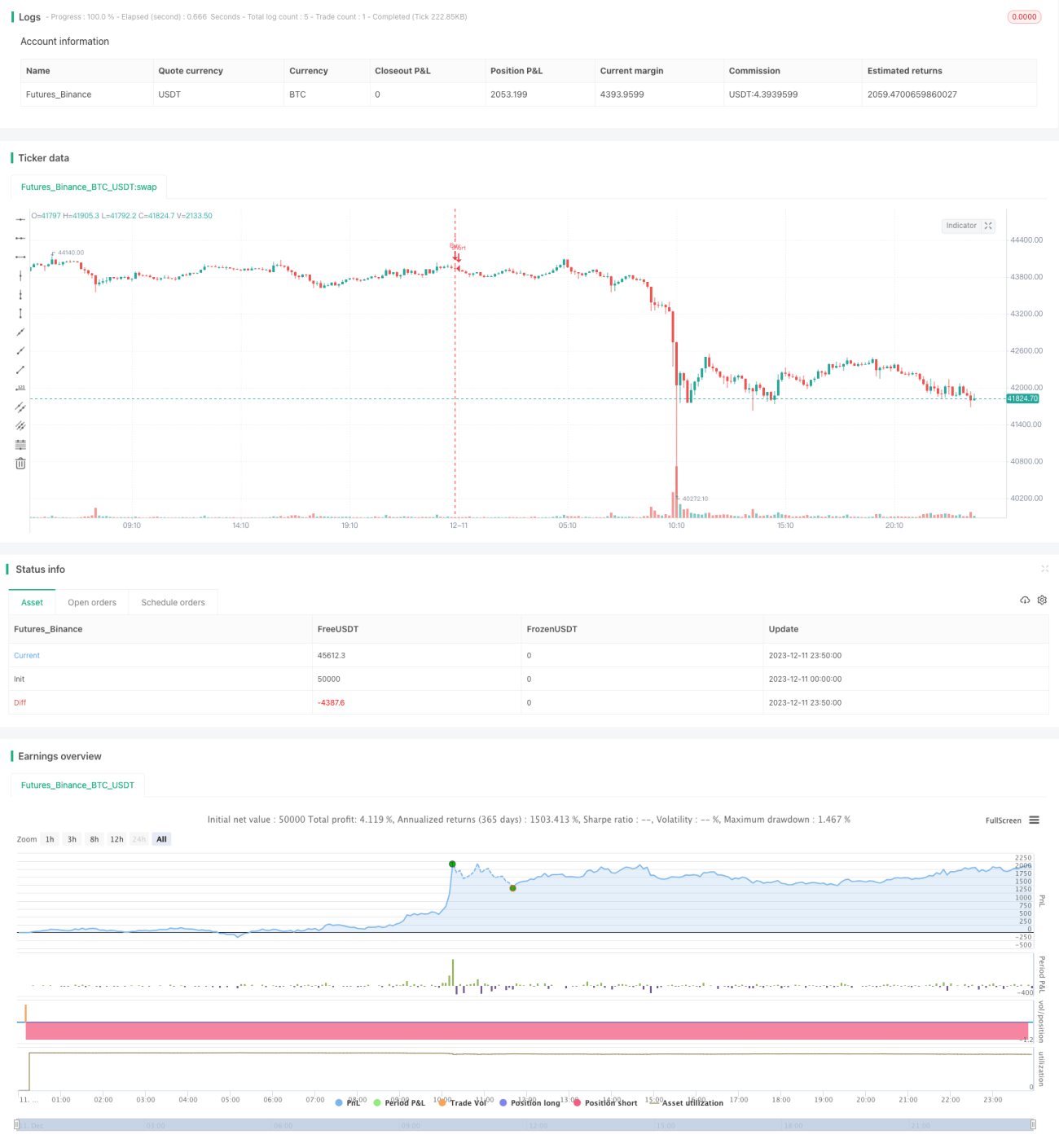

/*backtest

start: 2023-12-11 00:00:00

end: 2023-12-12 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © 03.freeman

//Volatility Traders Minds Strategy (VTM Strategy)

//I found this startegy on internet, with a video explaingin how it works.- 1