Strategi Purata Bergerak Pelbagai Jangka Masa

Gambaran Keseluruhan

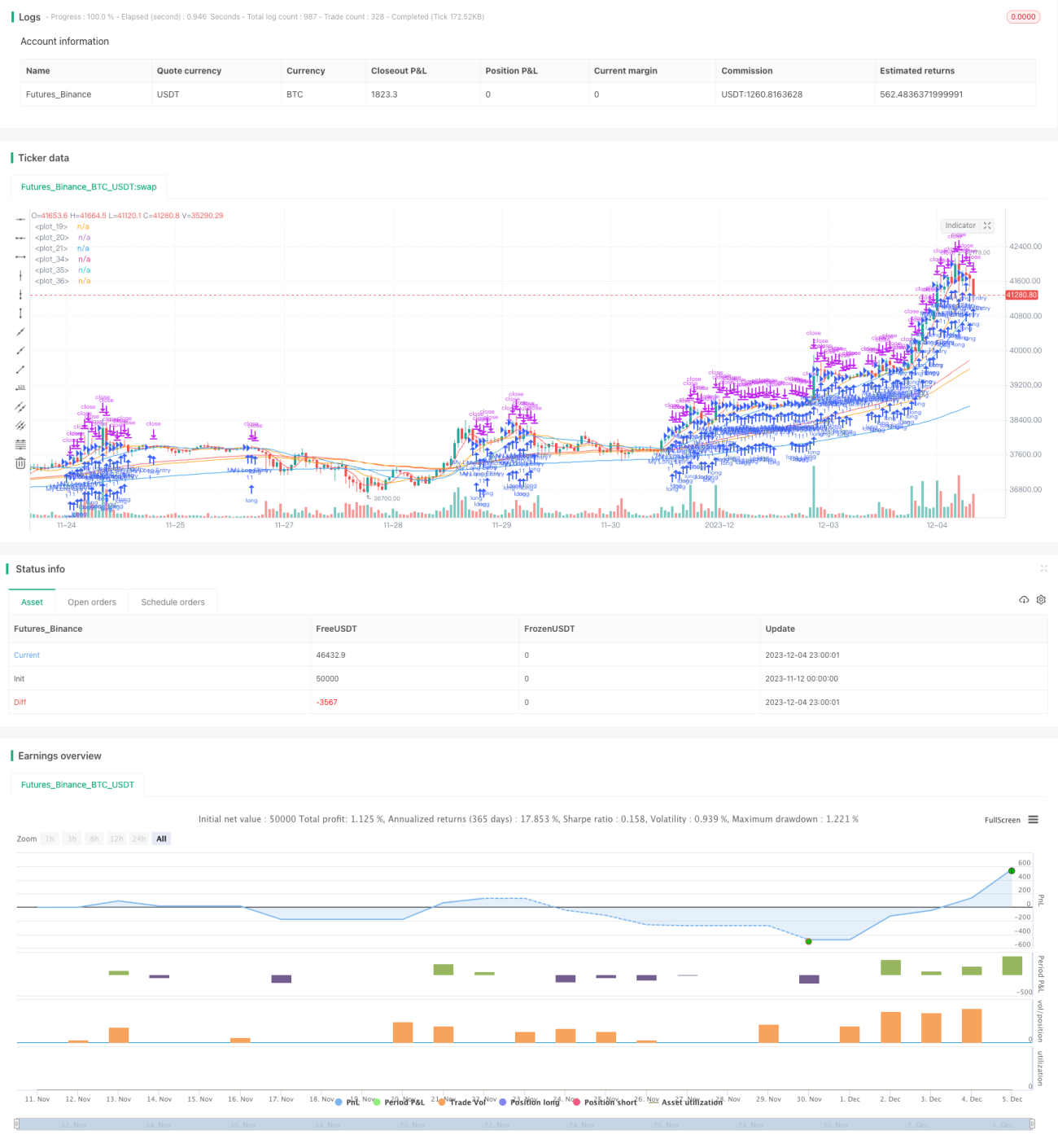

Strategi ini menggunakan purata bergerak (MA) dan purata bergerak eksponen (EMA) pada jangka masa yang berbeza sebagai isyarat beli dan jual untuk mencapai objektif mengejar kenaikan dan menjual kejatuhan. Ia menentukan arah aliran pasaran dan titik perubahan berdasarkan kedudukan dan pergerakan purata bergerak jangka pendek, serta arah aliran besar berdasarkan purata bergerak jangka panjang. Strategi ini menggunakan kedua-dua Purata Bergerak Simple (SMA) dan Purata Bergerak Eksponen (EMA) sebagai penunjuk teknikal, yang dapat menapis gangguan pasaran dengan berkesan dan menilai pergerakan harga.

Prinsip Strategi

Strategi ini menggunakan SMA 5 hari, 13 hari, 21 hari, serta EMA 75 hari, 90 hari, 200 hari sebagai isyarat beli dan jual. Logik spesifik adalah:

Apabila SMA jangka pendek (garis 5 hari, garis 13 hari, garis 21 hari) tersusun mengikut urutan (garis 5 hari di atas, garis 13 hari di tengah, garis 21 hari di bawah), dan semua SMA jangka pendek berada di atas EMA jangka panjang (garis 75 hari, garis 90 hari, garis 200 hari), maka laku panjang (long);

Apabila SMA jangka pendek (garis 5 hari, garis 13 hari, garis 21 hari) tersusun mengikut urutan (garis 5 hari di bawah, garis 13 hari di tengah, garis 21 hari di atas), dan semua SMA jangka pendek berada di bawah EMA jangka panjang (garis 75 hari, garis 90 hari, garis 200 hari), maka laku pendek (short).

Dengan menggabungkan penggunaan SMA dan EMA pada tempoh yang berbeza, strategi ini dapat menilai arah aliran jangka pendek dan jangka panjang harga dengan berkesan, mencapai strategi arah aliran yang menggunakan jangka pendek untuk memacu jangka panjang.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

-

Menggunakan penunjuk purata berganda, dapat menapis gangguan pasaran dengan berkesan dan menilai arah aliran harga dengan tepat.

-

Tetapan pelbagai jangka masa, tempoh pendek menentukan arah aliran jangka pendek, tempoh panjang menentukan arah aliran besar, mencapai rentak pantas memacu lambat.

-

SMA sensitif terhadap perubahan harga, EMA melicinkan perubahan harga, gabungan kedua-duanya memberikan kesan yang lebih baik.

-

Logik mengejar kenaikan dan menjual kejatuhan adalah mudah dan terus, mudah dilaksanakan.

Analisis Risiko

Strategi ini juga mempunyai risiko tertentu:

-

Tetapan pelbagai jangka masa agak kompleks, pelarasan dan pengoptimuman parameter sukar.

-

Penunjuk jangka pendek dan jangka panjang mungkin bercanggah, mengeluarkan isyarat palsu.

-

Hanya berdasarkan penunjuk purata bergerak, prestasi mungkin tidak baik dalam keadaan pasaran yang melampau.

-

Terdapat sedikit kelewatan, tidak dapat menangkap titik perubahan dengan segera.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

-

Menambah penunjuk teknikal lain untuk menapis isyarat, seperti KDJ, MACD, dll., untuk meningkatkan ketepatan strategi.

-

Menguji dan mengoptimumkan tempoh dan bilangan purata bergerak jangka pendek dan panjang untuk mencari kombinasi parameter terbaik.

-

Menambah mekanisme henti rugi untuk mengawal risiko dan pengeluaran (DD).

-

Menggabungkan penunjuk volum untuk mengelakkan penembusan palsu semasa kenaikan harga yang mendadak.

Ringkasan

Strategi ini mencapai penjejakan arah aliran yang mudah dan berkesan melalui penggunaan purata berganda dan analisis pelbagai jangka masa. Idea strategi adalah jelas dan mudah difahami, serta mempunyai nilai praktikal yang tertentu. Walau bagaimanapun, terdapat juga beberapa masalah yang perlu diperbaiki, seperti pengoptimuman parameter dan kawalan risiko. Secara keseluruhan, strategi ini menyediakan idea yang berharga untuk perdagangan kuantitatif dan layak untuk penyelidikan dan perbincangan yang lebih mendalam.

- 1