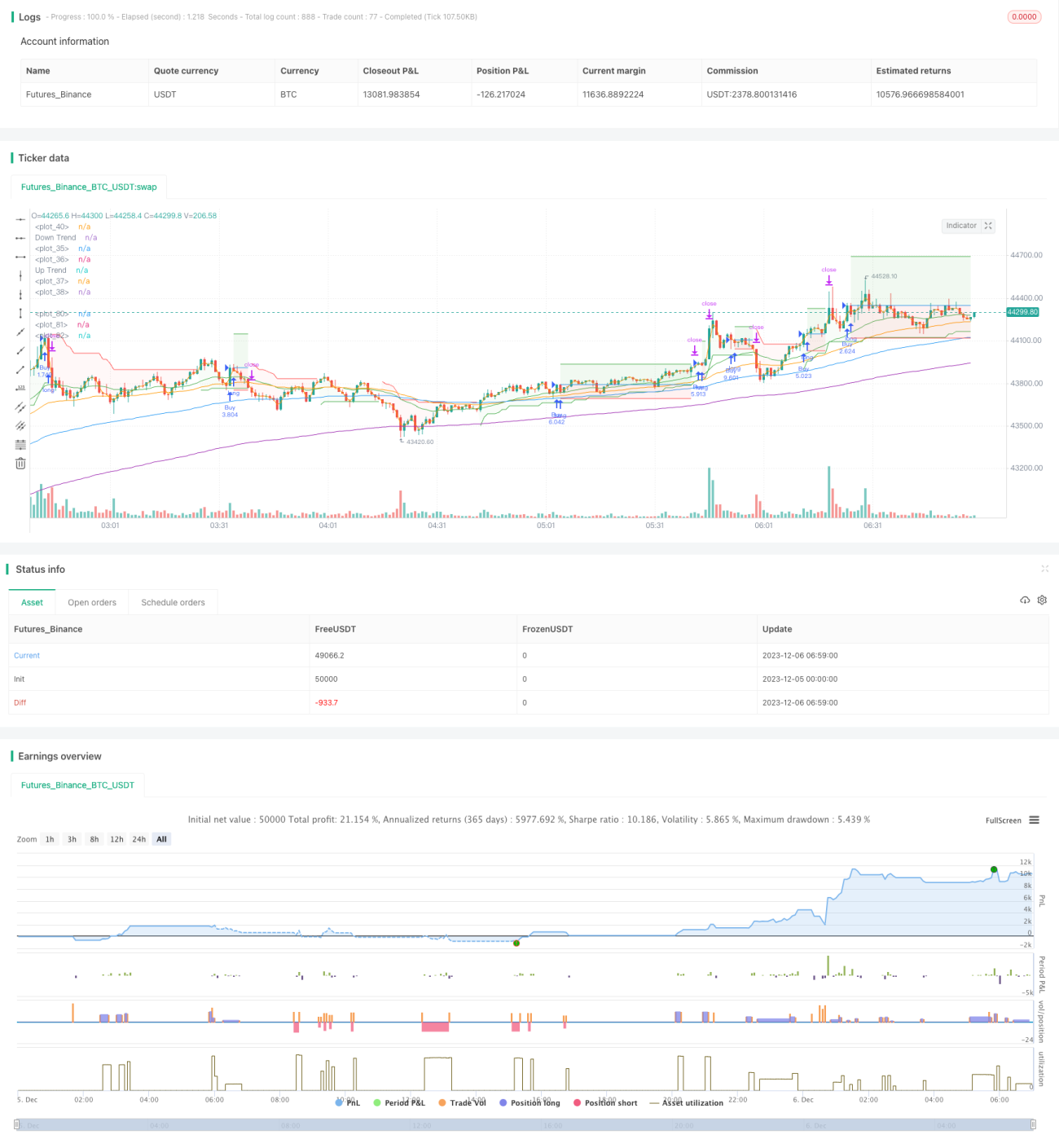

Strategi Gabungan Pecahan Momentum dan Penjejakan Arah Aliran

Gambaran Keseluruhan

Strategi ini merupakan strategi gabungan yang menggabungkan indikator momentum, indikator pengesan arah aliran, dan purata bergerak, untuk melaksanakan pengesanan arah aliran dan beli/jual berdasarkan penembusan. Ia terutamanya menggunakan gabungan indikator Stochastic dan indikator Supertrend untuk menentukan masa beli/jual, dibantu dengan purata bergerak EMA untuk menentukan arah aliran utama pasaran.

Prinsip Strategi

Strategi ini terdiri daripada beberapa indikator berikut:

-

Purata Bergerak EMA: Menggunakan empat purata bergerak EMA 25, 50, 100, dan 200 untuk menentukan arah aliran utama. Apabila EMA25 melintasi ke atas EMA50 dan EMA100 melintasi ke atas EMA200, ia dianggap arah aliran menaik; sebaliknya adalah arah aliran menurun.

-

Indikator Pengesan Arah Aliran Supertrend: Parameter Factor 3 dan ATR 10, untuk menentukan sama ada harga semasa berada dalam arah aliran menaik atau menurun. Apabila Supertrend berwarna hijau, ia menunjukkan arah aliran menaik; merah menunjukkan arah aliran menurun.

-

Indikator Momentum Stochastic: %K 8 dan %D 3, untuk menentukan sama ada Stochastic menghasilkan fenomena golden cross atau death cross. Apabila garis %K melintasi ke atas garis %D dari bawah, ia adalah isyarat golden cross; sebaliknya adalah isyarat death cross.

Strategi beli: Arah aliran menaik oleh EMA + arah aliran menaik oleh Supertrend + masa golden cross Stochastic.

Strategi jual: Arah aliran menurun oleh EMA + arah aliran menurun oleh Supertrend + masa death cross Stochastic.

Strategi ini menggabungkan tiga indikator iaitu arah aliran, momentum, dan penembusan, membolehkan penilaian yang lebih boleh dipercayai terhadap pergerakan pasaran dan titik beli/jual.

Analisis Kelebihan

Strategi ini mempunyai kelebihan utama berikut:

-

Gabungan pelbagai indikator memberikan keupayaan penilaian yang lebih baik dan berkesan menapis penembusan palsu.

-

Kehadiran indikator momentum membantu mengenal pasti titik perubahan lebih awal.

-

Parameter boleh disesuaikan, sesuai untuk persekitaran pasaran yang berbeza.

-

Menyediakan penetapan henti rugi dan ambil untung yang agak cekap.

-

Boleh diuji semula pada kitaran tinggi seperti harian dengan hasil yang lebih baik.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

-

Penetapan parameter yang tidak sesuai boleh menyebabkan perdagangan yang kerap atau isyarat yang tidak stabil. Parameter perlu dioptimumkan.

-

Masih mungkin berlaku penilaian yang salah dalam pemilihan masa. Boleh pertimbangkan untuk menambah lebih banyak indikator penapis.

-

Titik henti rugi ditetapkan pada titik ekstrem indikator Stochastic, mungkin terlalu rapat; boleh dipertimbangkan untuk melonggarkan sedikit.

-

Data ujian semula yang tidak mencukupi mungkin mempengaruhi pemasangan parameter; kitaran ujian semula perlu diperluaskan.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa arah berikut:

-

Menguji lebih banyak kombinasi parameter untuk mencari parameter optimum. Contohnya, laraskan parameter Factor Supertrend dan lain-lain.

-

Menambah lebih banyak indikator penapis, seperti indikator tenaga, indikator turun naik, untuk mengurangkan kebarangkalian penilaian salah.

-

Boleh menguji cara henti rugi yang berbeza, seperti menetapkan garis henti rugi pada peratusan tertentu dari titik ekstrem.

-

Mengoptimumkan cara ambil untung, seperti mempertimbangkan ambil untung dinamik untuk mengunci lebih banyak keuntungan.

-

Meluaskan skop aplikasi strategi, seperti cuba menyesuaikan dengan lebih banyak instrumen dagangan, atau mencuba menggunakannya pada kitaran yang lebih tinggi.

Kesimpulan

Strategi ini mempunyai idea keseluruhan yang jelas, pemilihan indikator yang munasabah, melaksanakan pengesanan arah aliran dan dagangan penembusan, dengan hasil ujian semula yang agak baik. Namun, masih ada ruang untuk pengoptimuman. Melalui pelarasan parameter, penambahan lebih banyak indikator penapis, penambahbaikan cara henti rugi dan ambil untung, dan lain-lain pengoptimuman pelbagai aspek, strategi ini boleh menjadi lebih stabil dan boleh dipercayai.

- 1