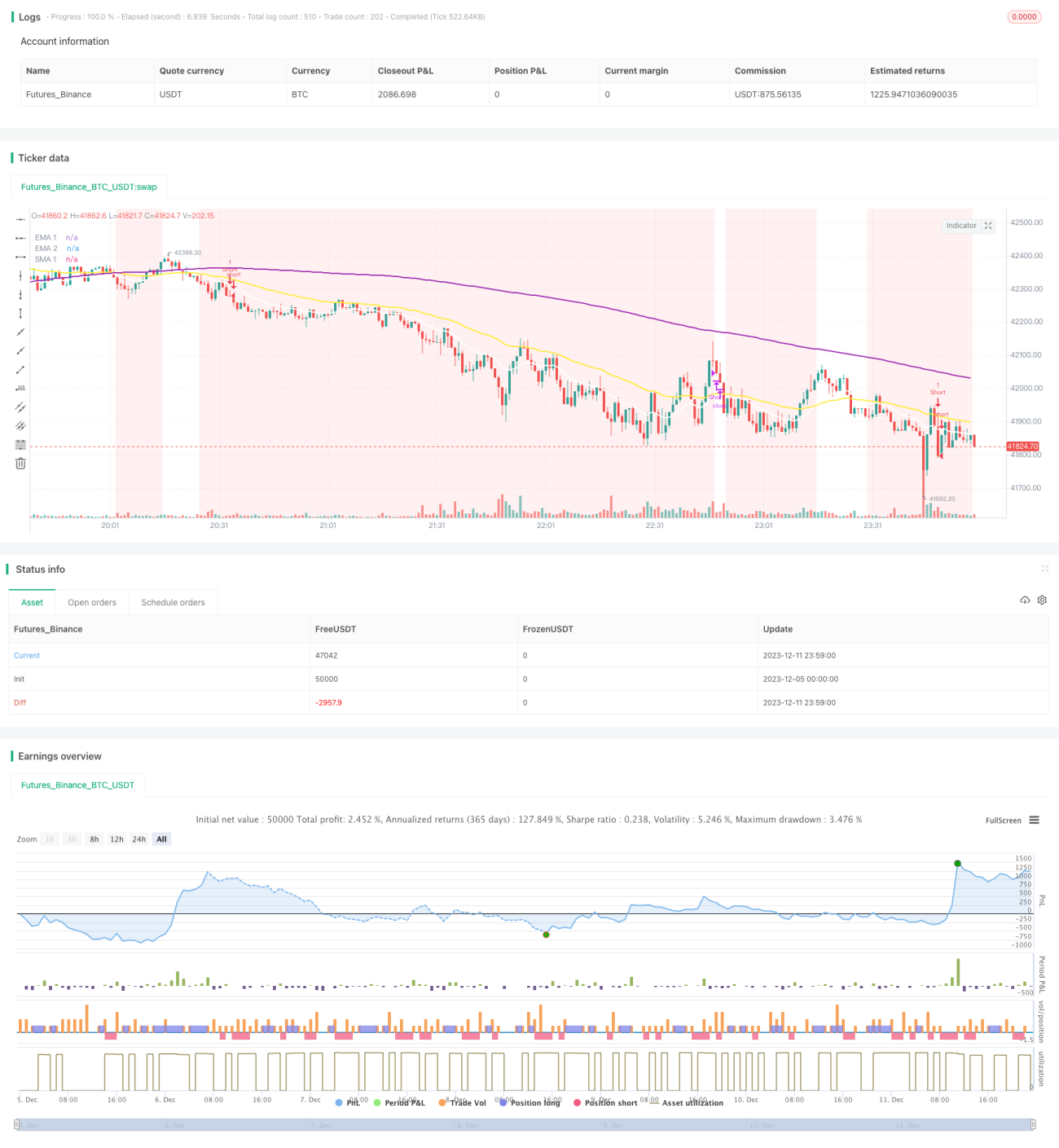

Strategi Pecah Momentum Gabungan

Gambaran Keseluruhan

Strategi ini melaksanakan dagangan pecahan (breakout) dengan menggabungkan penggunaan Purata Bergerak, Penunjuk Laguerre RSI dan Penunjuk ADX. Apabila Purata Bergerak cepat melintasi ke atas Purata Bergerak perlahan, Laguerre RSI melebihi 80, dan ADX melebihi 20, posisi beli (long) diambil; apabila Purata Bergerak cepat melintasi ke bawah Purata Bergerak perlahan, Laguerre RSI di bawah 20, dan ADX melebihi 20, posisi jual (short) diambil. Strategi ini menangkap ciri momentum pasaran dan memasuki pasaran pada peringkat permulaan dan perkembangan arah aliran.

Prinsip

Strategi ini terutamanya menilai arah aliran dan masa kemasukan melalui penunjuk berikut:

-

Gabungan Purata Bergerak: EMA 16 hari, EMA 48 hari, SMA 200 hari. Apabila purata jangka pendek melintasi ke atas purata jangka panjang, pasaran dinilai sebagai kenaikan (bullish), dan apabila melintasi ke bawah, pasaran dinilai sebagai penurunan (bearish).

-

Penunjuk Laguerre RSI menilai zon terlebih beli (overbought) dan terlebih jual (oversold). RSI melebihi 80 adalah isyarat kenaikan, manakala di bawah 20 adalah isyarat penurunan.

-

Penunjuk ADX menilai keadaan arah aliran. ADX melebihi 20 menunjukkan keadaan arah aliran, sesuai untuk dagangan pecahan.

Isyarat kemasukan adalah gabungan Purata Bergerak untuk menentukan arah aliran, Laguerre RSI untuk menentukan masa kemasukan, dan ADX untuk menapis pasaran tanpa arah aliran. Isyarat keluar adalah apabila Purata Bergerak berbalik arah. Keseluruhan rangka kerja penilaian strategi ini agak munasabah, dengan setiap penunjuk saling melengkapi untuk menilai pasaran naik/turun dan masa masuk/keluar.

Kelebihan

Strategi ini mempunyai kelebihan berikut:

-

Menangkap momentum arah aliran: Strategi ini hanya memasuki pasaran apabila arah aliran mula berkembang, membolehkan penangkapan keuntungan eksponen pada peringkat kemudian.

-

Kerugian terhad: Tahap henti rugi (stop-loss) ditetapkan dengan sesuai, membolehkan had kerugian setiap dagangan dalam lingkungan tertentu. Walaupun terperangkap, masih ada peluang untuk untung.

-

Ketepatan gabungan penunjuk: Purata Bergerak, Laguerre RSI dan ADX dapat menilai dengan agak tepat pasaran naik/turun dan masa kemasukan.

-

Pelaksanaan mudah: Strategi ini hanya menggunakan tiga penunjuk, mudah dilaksanakan dan dikuasai.

Risiko

Strategi ini juga mempunyai risiko tertentu:

-

Risiko pembalikan arah aliran: Strategi ini adalah strategi pengesanan arah aliran (trend following). Jika pembalikan arah aliran tidak dikesan tepat pada masanya, kerugian besar boleh berlaku.

-

Risiko pengunduran (drawdown): Dalam pasaran yang berayun, henti rugi mungkin terjejas, menyebabkan pengunduran dalam akaun.

-

Risiko pengoptimuman parameter: Parameter penunjuk perlu disesuaikan mengikut pasaran yang berbeza; jika tidak, ia boleh menjadi tidak berkesan.

Langkah mengatasi:

-

Henti rugi yang ketat untuk mengawal kerugian setiap dagangan.

-

Optimumkan parameter penunjuk, laraskan bilangan pecahan.

-

Gunakan kaedah seperti lindung nilai (hedging) niaga hadapan untuk menguruskan pengunduran.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

-

Pengoptimuman parameter terbaik: Uji tempoh Purata Bergerak, parameter Laguerre RSI, dan parameter ADX untuk mencari kombinasi parameter optimum.

-

Pengoptimuman pecahan: Uji titik pecahan Purata Bergerak yang berbeza untuk mencari keseimbangan antara bilangan dagangan dan kadar keuntungan.

-

Pengoptimuman syarat kemasukan: Uji gabungan penunjuk lain dengan Laguerre RSI untuk mencari syarat yang lebih tepat bagi penentuan masa kemasukan.

-

Pengoptimuman syarat keluar: Kaji penunjuk lain yang digabungkan dengan Purata Bergerak sebagai isyarat keluar yang lebih tepat.

-

Pengoptimuman sasaran keuntungan dan henti rugi: Uji strategi ambil untung (take profit) dan henti rugi yang berbeza untuk mengoptimumkan pulangan akaun.

Ringkasan

Strategi ini, melalui penggunaan tiga penunjuk iaitu Purata Bergerak, Laguerre RSI dan ADX, berjaya menangkap pasaran arah aliran dengan berkesan. Ia memasuki pasaran tepat pada masanya apabila arah aliran mula berkembang, mengikuti pergerakan arah aliran untuk menangkap keuntungan eksponen. Pada masa yang sama, strategi henti rugi ditetapkan untuk mengawal kerugian setiap dagangan. Strategi ini sesuai untuk pelabur aktif yang mempunyai penilaian terhadap pasaran, dan juga sesuai untuk pelaksanaan automatik melalui dagangan berprogram selepas pengoptimuman parameter. Secara keseluruhan, strategi ini mempunyai kebolehgunaan yang tinggi.

- 1