MACD linear membuka sihir regresi linear dalam pandangan perdagangan

Nama Strategi: Strategi MACD Linear Bermomentum

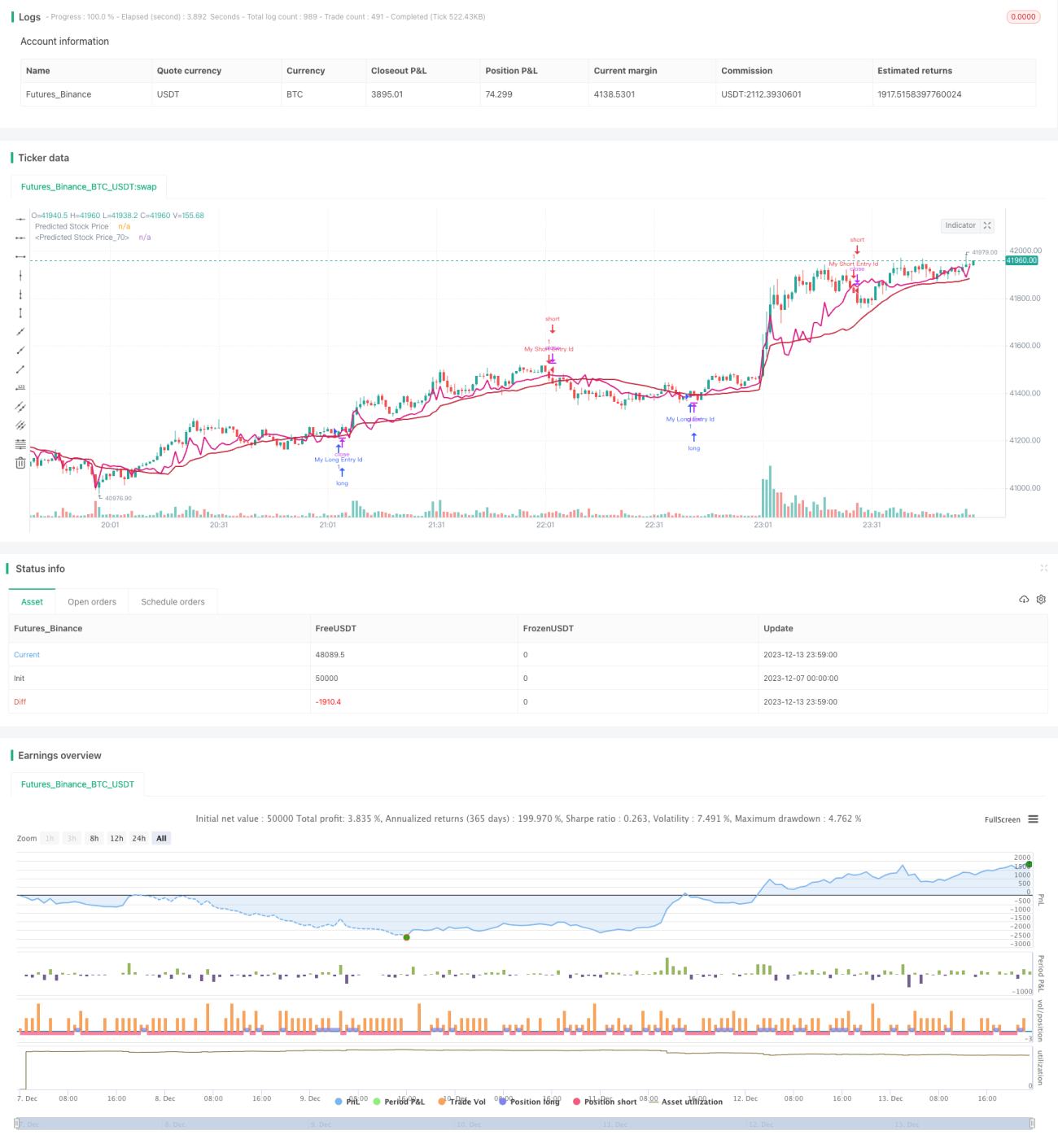

Gambaran Keseluruhan: Ini adalah strategi kuantitatif yang menggabungkan ramalan harga saham menggunakan regresi linear dengan penunjuk MACD. Ia menggunakan analisis regresi linear ke atas harga dan volum sejarah untuk meramalkan arah aliran harga pada masa hadapan. Apabila peluang keuntungan muncul, ia menggabungkan penunjuk MACD untuk menentukan masa masuk.

Prinsip Strategi:

- Kira pekali regresi linear harga: Padankan satu garis regresi linear berdasarkan volum dagangan sejarah untuk meramalkan harga masa hadapan.

- Plot harga ramalan: Berdasarkan pekali regresi dari langkah 1, plot garis ramalan harga.

- Jana isyarat beli: Apabila harga ramalan berada di antara harga buka dan harga tutup, dan MACD meningkat, isyarat beli dihasilkan.

- Jana isyarat jual: Apabila MACD menurun, dan harga berada di bawah harga ramalan, isyarat jual dihasilkan.

Analisis Kelebihan:

Ini adalah strategi yang menggabungkan ramalan statistik dengan pertimbangan penunjuk teknikal. Ia menggunakan regresi linear untuk mendapatkan ramalan harga, mengelakkan tekaan subjektif. Pada masa yang sama, penunjuk MACD dapat menilai daya beli dan jual pasaran dengan berkesan, menangkap peluang dengan tepat. Secara keseluruhan, ini adalah strategi yang bersistematik tinggi, ramalan tepat, dan risiko terkawal.

Analisis Risiko:

Regresi linear hanya bergantung pada data sejarah dan tidak sensitif terhadap peristiwa mengejut seperti berita negatif besar, yang mungkin menghasilkan isyarat palsu. Selain itu, tetapan parameter seperti panjang kitaran regresi juga mempengaruhi prestasi strategi. Kami mencadangkan menggunakan VWMA untuk melicinkan harga ramalan bagi mengurangkan kesan turun naik garis pada strategi.

Hala Tuju Pengoptimuman:

Kami percaya strategi ini boleh dioptimumkan dari beberapa aspek berikut:

- Menambah mekanisme henti rugi. Tutup kedudukan apabila harga menembusi garis henti rugi untuk mengawal kerugian daripada isyarat palsu individu dengan berkesan.

- Memperkenalkan model pembelajaran mesin. Gunakan model yang lebih cekap untuk meramalkan arah aliran harga, meningkatkan ketepatan strategi.

- Menggabungkan penunjuk sentimen. Perkenalkan penunjuk sentimen seperti indeks ketakutan pasaran untuk menilai suasana beli dan jual pasaran, meningkatkan kadar kemenangan strategi.

- Gabungan pelbagai jangka masa. Ramalan dari kitaran masa yang berbeza mungkin saling mengesahkan, membentuk strategi gabungan untuk mengurangkan batasan satu jangka masa.

Kesimpulan:

Strategi ini membentuk strategi dagangan kuantitatif yang sistematik melalui ramalan harga regresi linear dan pertimbangan penunjuk MACD. Ia mempunyai kelebihan seperti logik ramalan yang jelas, risiko terkawal, dan ruang pengoptimuman yang luas. Kami percaya bahawa melalui pengoptimuman dan lelaran berterusan, prestasinya akan semakin cemerlang. Ia memberikan kami idea untuk menggunakan kaedah ramalan saintifik dalam dagangan kuantitatif, yang patut dikaji dan diaplikasikan secara mendalam.

- 1