Strategi Titik Penting Pembalikan Pasaran

Gambaran Keseluruhan

Strategi ini menggunakan prinsip penembusan Indeks Williams, digabungkan dengan bentuk lilin tertentu, untuk mereka bentuk mod pembukaan dan penutupan posisi beli/jual yang cekap. Ini membolehkan pembelian atau penjualan yang tepat pada titik-titik penting pembalikan arah aliran, menangkap arah aliran jangka pendek hingga sederhana, dan meraih pulangan yang luar biasa.

Prinsip Strategi

Strategi ini menggunakan titik fraktal dalam Indeks Williams untuk mengenal pasti isyarat pembalikan. Apabila fraktal atas atau bawah muncul dan sejajar dengan arah badan lilin, isyarat perdagangan dihasilkan.

Secara khusus, strategi ini mentakrifkan penunjuk tersuai bernama WMX Williams Fractals. Penunjuk ini menggunakan fungsi faktor untuk menentukan fraktal atas (upFractal) dan fraktal bawah (dnFractal).

Logik penentuan fraktal atas: Harga tertinggi lilin semasa lebih tinggi daripada harga tertinggi lilin-lilin sebelumnya (n lilin, dengan n adalah parameter boleh laras), maka terbentuklah fraktal yang menembusi di atas.

Logik penentuan fraktal bawah: Harga terendah lilin semasa lebih rendah daripada harga terendah lilin-lilin sebelumnya (n lilin), maka terbentuklah fraktal yang menembusi di bawah.

Setelah fraktal atas dan bawah diperoleh, tentukan sama ada ianya berubah, iaitu dari tiada kepada ada atau dari ada kepada tiada. Pada ketika ini, fraktal baru terbentuk, menunjukkan kemungkinan pembalikan yang lebih tinggi.

Seterusnya, arah badan lilin digunakan untuk menentukan isyarat perdagangan spesifik. Apabila fraktal atas terbentuk dan Harga Tutup lebih tinggi daripada Harga Buka, lakukan beli (long). Apabila fraktal bawah terbentuk dan Harga Tutup lebih rendah daripada Harga Buka, lakukan jual (short).

Kelebihan Strategi

-

Menggunakan titik fraktal Indeks Williams untuk menentukan masa pembalikan – ini adalah penunjuk teknikal yang matang dan boleh dipercayai.

-

Menggabungkan arah badan lilin untuk mengesahkan isyarat perdagangan, mengelakkan kekacauan di kawasan tanpa arah aliran.

-

Parameter yang sedikit – hanya perlu melaraskan tempoh fraktal n, memudahkan ujian dan pengoptimuman.

-

Peraturan pembukaan posisi boleh diubah secara fleksibel, seperti saiz posisi, syarat penutupan posisi, dan lain-lain, memudahkan aplikasi dagangan sebenar.

Risiko Strategi

-

Selepas fraktal terbentuk, arah aliran mungkin tidak sepenuhnya berbalik – perlu digabungkan dengan penilaian arah aliran.

-

Penetapan tahap stop loss perlu berhati-hati untuk mengelakkan stop loss disebabkan oleh pergerakan harga yang bising dan besar.

-

Parameter n perlu diselaraskan mengikut instrumen yang berbeza. Jika tempoh terlalu besar atau terlalu kecil, ia akan menjejaskan prestasi.

Penyelesaian:

-

Boleh menambah penunjuk seperti purata bergerak untuk menilai arah aliran utama, mengelakkan pembukaan posisi yang bertentangan dengan arah aliran.

-

Gunakan stop loss dinamik atau tetapkan had pengeluaran yang munasabah untuk stop loss.

-

Gunakan kaedah Walk Forward Analysis untuk mengoptimumkan parameter dan mencari parameter terbaik.

Hala Tuju Pengoptimuman Strategi

-

Strategi pembalikan berasaskan fraktal cenderung mengalami keuntungan berganda diikuti kerugian apabila pembalikan seterusnya berlaku. Pertimbangkan untuk menambah penapis arah aliran untuk mengehadkan lagi julat dagangan dan mengurangkan dagangan pembalikan yang tidak perlu.

-

Kaedah stop loss semasa agak mudah dan tidak dapat menjejaki arah aliran dengan berkesan. Cuba tambah kaedah stop loss seperti stop loss bergerak, stop loss masa, atau stop loss dinamik.

-

Kini hanya menilai arah badan lilin. Jika mempertimbangkan lebih banyak maklumat lilin seperti bayang dan kedudukan tutup, isyarat perdagangan yang lebih tepat boleh direka.

Kesimpulan

Strategi ini tergolong dalam strategi pembalikan berdasarkan penunjuk teknikal. Ia menggunakan fraktal Indeks Williams untuk menangkap perubahan arah aliran saham sasaran pada titik masa kritikal, digabungkan dengan badan lilin untuk membentuk isyarat perdagangan, dengan matlamat meraih pulangan luar biasa.

Berbanding dengan strategi pembalikan lain, strategi ini direka bentuk dengan parameter, logik yang jelas, mudah difahami, pelarasan parameter yang mudah, dan ujian yang mudah – boleh digunakan terus dalam dagangan sebenar. Langkah seterusnya melalui pengoptimuman penilaian arah aliran dan kaedah stop loss, diharapkan dapat mencapai prestasi strategi yang lebih baik.

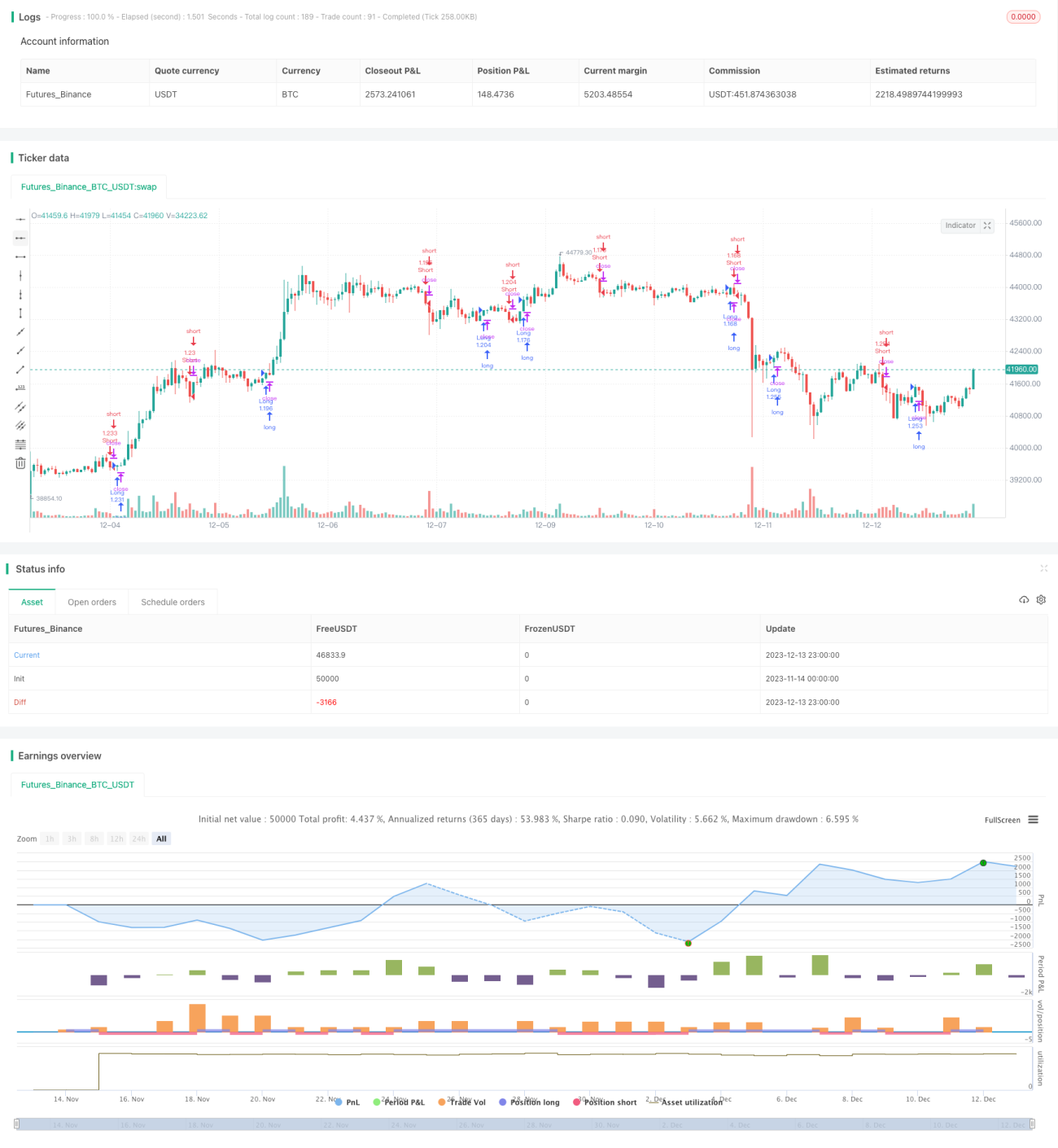

/*backtest

start: 2023-11-14 00:00:00

end: 2023-12-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © WMX_Q_System_Trading

//@version=4- 1