Strategi Perdagangan Pembalikan Berdasarkan Perbezaan Bertindih

Gambaran Keseluruhan

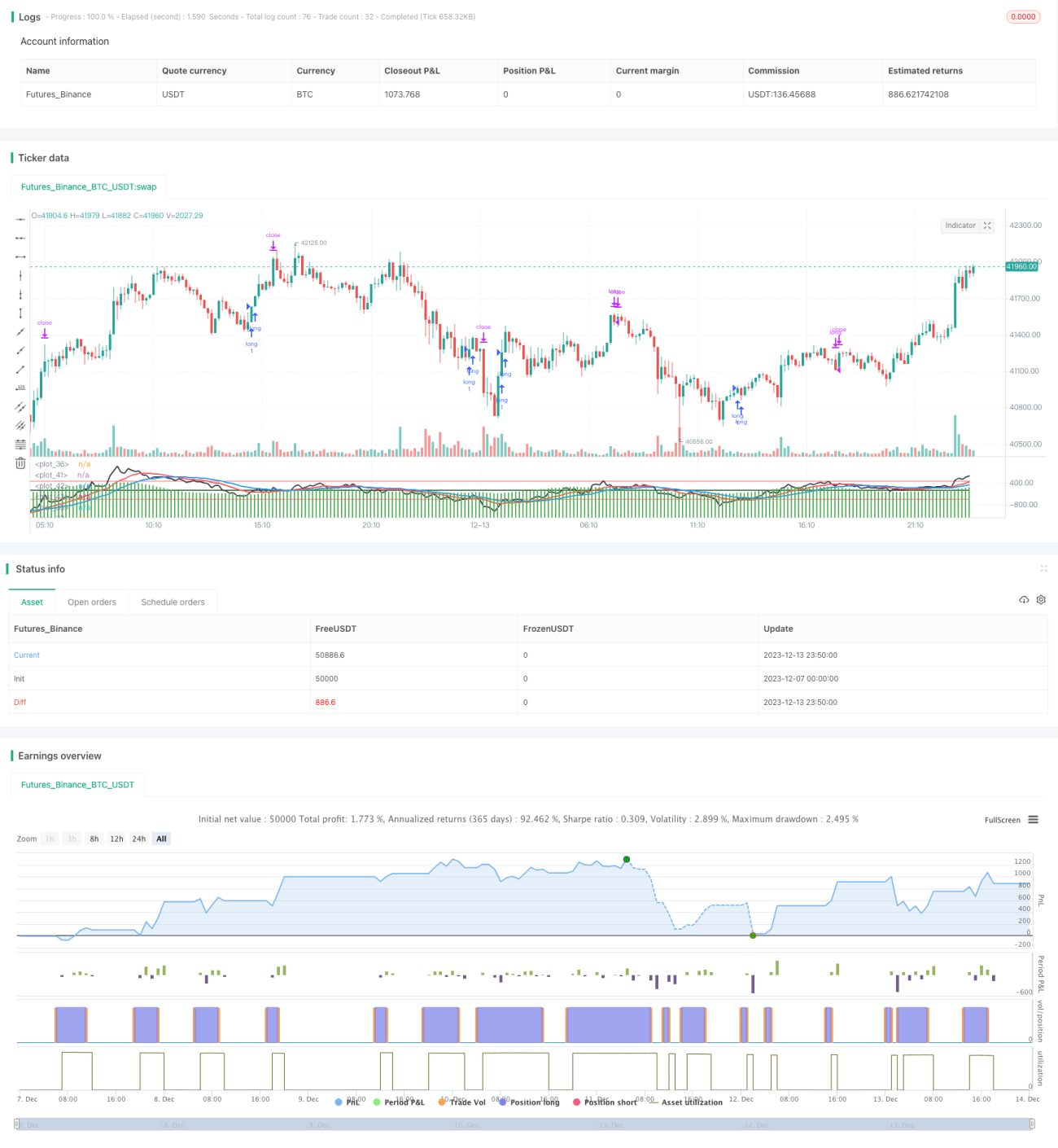

Strategi ini menggunakan perbezaan harga yang bertindih untuk menentukan arah aliran pasaran. Apabila perbezaan berubah dari negatif kepada positif, ia akan mengambil posisi beli (long), dan apabila dari positif kepada negatif, ia akan mengambil posisi jual (short). Ini adalah strategi perdagangan pembalikan.

Prinsip

Strategi ini mula-mula mengira perbezaan harga yang bertindih (Close-Close[1]), iaitu harga tutup hari ini tolak harga tutup semalam, kemudian mengira jumlah perbezaan dalam tempoh 30 hari terakhir. Apabila jumlah berubah dari negatif kepada positif, ia menjana isyarat beli; apabila dari positif kepada negatif, ia menjana isyarat jual. Ini adalah strategi perdagangan pembalikan yang tipikal.

Secara khususnya, strategi ini mengekalkan tiga penunjuk:

- ff: jumlah perbezaan dalam tempoh 30 hari terakhir

- dd1: purata bergerak wajaran 15 hari bagi ff

- dd2: purata bergerak wajaran 30 hari bagi ff

Apabila ff berubah dari negatif kepada positif (iaitu dari kurang daripada 0 kepada lebih daripada 0), dan dd1 juga berubah dari negatif kepada positif, isyarat beli dijana.

Apabila ff berubah dari positif kepada negatif (iaitu dari lebih daripada 0 kepada kurang daripada 0), dan dd1 juga berubah dari positif kepada negatif, isyarat jual dijana.

Selepas membeli atau menjual, garis stop loss dan take profit akan ditetapkan.

Kelebihan

Strategi ini mempunyai kelebihan berikut:

- Konsep yang jelas, mudah difahami dan dilaksanakan.

- Menggunakan ciri pembalikan harga untuk mendapatkan kemasukan yang baik pada titik perubahan pasaran.

- Menggabungkan mekanisme pengesahan berganda untuk menapis penembusan palsu.

- Parameter boleh disesuaikan untuk menyesuaikan dengan pelbagai persekitaran pasaran.

Risiko

Strategi ini juga mempunyai beberapa risiko:

- Kebarangkalian kegagalan pembalikan agak tinggi, mudah terkena stop loss dalam pasaran julat.

- Penetapan parameter yang tidak sesuai boleh menyebabkan perdagangan yang kerap dan meningkatkan kos urus niaga.

- Perlu digabungkan dengan penunjuk lain untuk menapis kemasukan, mengelakkan membeli di puncak atau menjual di dasar.

Penyelesaian yang sepadan adalah seperti berikut:

- Tetapkan nisbah stop loss yang munasabah untuk mengawal kerugian setiap transaksi.

- Optimumkan parameter untuk mencari kombinasi parameter terbaik.

- Tambah syarat penapisan untuk mengelakkan kemasukan yang tidak perlu.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

- Menambah penapisan volum dagangan, contohnya memerlukan volum meningkat semasa penembusan.

- Menggabungkan penunjuk arah aliran untuk menapis, mengelakkan perdagangan bertentangan arah aliran.

- Melaraskan parameter secara dinamik supaya ia boleh berubah mengikut keadaan pasaran.

- Mengoptimumkan mekanisme stop loss, contohnya stop loss bergerak mengikut harga.

Kesimpulan

Strategi ini menentukan titik perubahan pasaran melalui pembalikan perbezaan harga. Ia adalah strategi perdagangan pembalikan yang tipikal. Strategi ini mempunyai konsep yang jelas, mudah dilaksanakan, dan mempunyai nilai praktikal tertentu. Walau bagaimanapun, ia juga mempunyai beberapa risiko yang perlu dioptimumkan lagi untuk menyesuaikan dengan perubahan pasaran. Secara keseluruhannya, strategi ini menyediakan rangka kerja asas untuk perdagangan kuantitatif, dan boleh dikembangkan lebih lanjut berdasarkannya.

- 1