Strategi Jangka Pendek Bollinger Bands dan RSI

Gambaran Keseluruhan

Strategi jangka pendek Bollinger Bands dan RSI adalah strategi perdagangan jangka pendek berdasarkan Bollinger Bands dan Indeks Kekuatan Relatif (RSI). Ia menggabungkan kaedah Bollinger Bands untuk menilai pasaran terlalu panas dan RSI untuk menilai momentum pasaran, mencari peluang jualan pendek. Apabila harga saham menembusi jalur atas Bollinger Bands, dan RSI melebihi 70, pasaran dianggap terlalu panas, maka posisi jual pendek diambil; apabila jalur bawah Bollinger Bands ditembusi harga, pasaran dianggap menjadi sejuk, posisi ditutup untuk menghentikan kerugian.

Prinsip Strategi

Strategi ini terutamanya berdasarkan dua penunjuk:

-

Bollinger Bands. Bollinger Bands terdiri daripada jalur tengah, jalur atas dan jalur bawah. Jalur tengah ialah purata bergerak n hari, jalur atas dan bawah masing-masing dibentuk oleh jalur tengah ± n*sisihan piawai. Apabila harga melantun semula dari jalur bawah ke jalur atas, pasaran dianggap terlalu panas; apabila harga jatuh dari jalur atas ke jalur bawah, pasaran dianggap menyejuk.

-

RSI. RSI membandingkan purata kenaikan dan penurunan dalam tempoh masa tertentu untuk menilai kekuatan kenaikan dan penurunan. RSI lebih besar daripada 70 menunjukkan harga saham terlalu panas, kurang daripada 30 menunjukkan harga saham terlebih jual.

Logik perdagangan khusus adalah:

-

Apabila harga menembusi ke atas jalur atas Bollinger Bands, dan RSI melebihi 70, ini menepati isyarat terlalu panas Bollinger Bands dan isyarat terlebih beli RSI, oleh itu posisi jual pendek diambil;

-

Apabila harga menembusi ke bawah jalur bawah Bollinger Bands, pasaran menjadi sejuk, oleh itu posisi ditutup untuk menghentikan kerugian;

Strategi ini juga menetapkan henti rugi dan ambil untung:

-

Henti rugi ditetapkan pada harga masuk*(1+1%), iaitu menanggung kerugian 1%;

-

Ambil untung ditetapkan pada harga masuk*(1-7%), iaitu menutup posisi selepas memperoleh keuntungan 7%.

Kelebihan Strategi

Strategi ini mempunyai kelebihan berikut:

-

Menggabungkan dua penunjuk Bollinger Bands dan RSI, mengelakkan kebarangkalian kesilapan penunjuk teknikal tunggal;

-

Menggunakan jalur atas dan bawah Bollinger Bands serta zon terlebih beli/terlebih jual RSI untuk menentukan masa masuk dan keluar, menyasarkan peluang perdagangan jangka pendek dengan tepat;

-

Menetapkan titik henti rugi dan ambil untung sebelum masuk, dapat mengawal risiko;

-

Logik perdagangan yang mudah dan jelas, mudah difahami dan dilaksanakan;

-

Parameter Bollinger Bands dan RSI boleh ditetapkan secara fleksibel, sesuai dengan kitaran dan persekitaran pasaran yang berbeza.

Risiko Strategi

Walaupun strategi ini mempunyai kelebihan di atas, terdapat juga risiko tertentu yang perlu dielakkan:

-

Bollinger Bands dan RSI kedua-duanya adalah penunjuk yang mengikut arah aliran, tidak sesuai untuk pasaran yang bergerak tidak menentu atau tanpa arah yang jelas;

-

Tidak dapat menjamin bahawa henti rugi dan ambil untung akan sentiasa dicetuskan dengan sempurna;

-

Keadaan pasaran yang melampau mungkin menembusi tahap henti rugi, menyebabkan kerugian di luar jangkaan;

-

Parameter Bollinger Bands dan RSI perlu dioptimumkan secara berterusan untuk menyesuaikan dengan perubahan pasaran.

Kaedah mengelakkan risiko yang sepadan:

-

Menggabungkan penunjuk asas seperti purata bergerak sauh untuk menilai arah aliran tempatan, mengelakkan pembalikan yang tidak perlu;

-

Mengurangkan saiz pegangan secara sesuai, menggabungkan pelbagai portfolio dan strategi untuk menyebarkan risiko;

-

Meningkatkan julat henti rugi atau menetapkan henti rugi super untuk menghadapi keadaan pasaran yang melampau;

-

Terus melaraskan tetapan parameter Bollinger Bands dan RSI berdasarkan keputusan ujian dagangan sebenar.

Arah Pengoptimuman Strategi

Strategi ini boleh mempertimbangkan beberapa arah berikut untuk pengoptimuman selanjutnya:

-

Menggabungkan penunjuk lain untuk mengelakkan pembalikan yang tidak perlu. Contohnya EMA, MACD, dan lain-lain.

-

Menguji parameter optimum berdasarkan instrumen dan kitaran yang berbeza. Kitaran boleh dipertimbangkan seperti jangka masa 15 minit, 30 minit dan 1 jam. Mata wang kripto arus perdana dan saham boleh dijadikan instrumen ujian.

-

Menetapkan henti rugi dinamik, menyesuaikan titik henti rugi secara masa nyata mengikut tahap turun naik pasaran. Ini boleh mengurangkan risiko henti rugi ditembusi.

-

Mempertimbangkan untuk menggabungkan kaedah perdagangan algoritma untuk pengoptimuman. Menggunakan pembelajaran mesin dan algoritma genetik untuk mencari parameter optimum secara automatik atau menangkap corak perdagangan yang lebih kompleks.

Kesimpulan

Strategi perdagangan jangka pendek ini pertama sekali menilai kepanasan dan momentum pasaran melalui Bollinger Bands dan RSI, mencari masa terbaik untuk menjual pendek, kemudian menggunakan henti rugi dan ambil untung untuk mengawal risiko. Kelebihan strategi terletak pada kesederhanaan dan kemudahan pelaksanaan. Risiko utama adalah keterbatasan penunjuk dan henti rugi terperangkap. Kaedah mengatasi adalah dengan menggabungkan lebih banyak penunjuk untuk penilaian, melaraskan parameter rujukan secara dinamik, dan melonggarkan henti rugi dengan sewajarnya. Strategi ini mempunyai ruang pengoptimuman yang besar, pada masa hadapan boleh mempertimbangkan untuk memperkenalkan lebih banyak penunjuk dan pengoptimuman kuasa pengiraan.

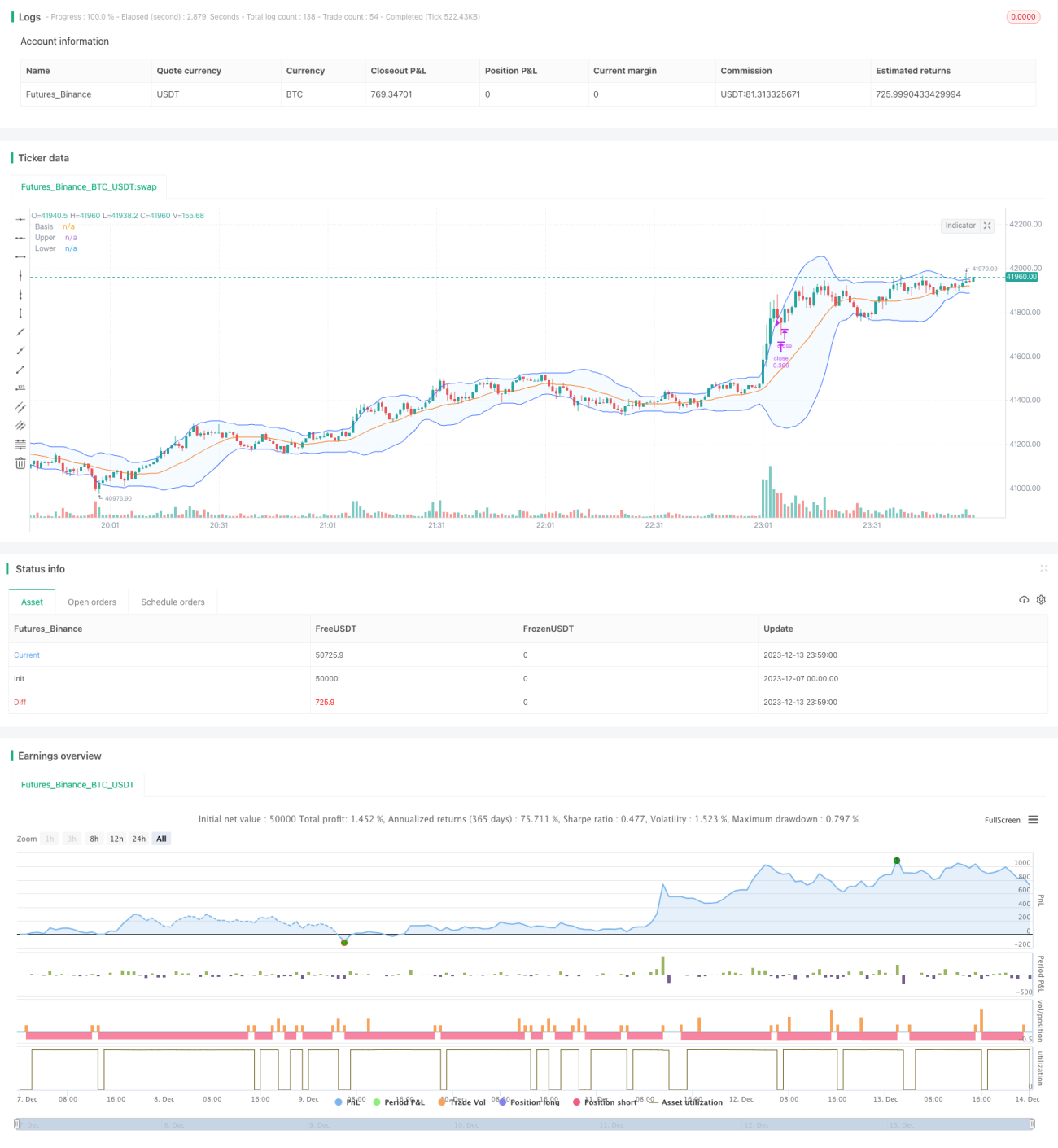

/*backtest

start: 2023-12-07 00:00:00

end: 2023-12-14 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Coinrule

// Works best on 30m, 45m timeframe

- 1