Strategi perdagangan kuantitatif berdasarkan TRSI dan indikator SuperTrend

Gambaran Keseluruhan

Strategi ini menggabungkan Indeks Kekuatan Relatif (TRSI) dan indikator Super Trend (SUPER Trend) untuk membentuk satu strategi perdagangan kuantitatif yang lebih lengkap. Strategi ini terutamanya digunakan untuk menangkap trend jangka sederhana dan panjang, sambil menggunakan indikator jangka pendek untuk menapis isyarat perdagangan yang bising.

Prinsip Strategi

- Kira indikator TRSI untuk menentukan sama ada pasaran berada dalam keadaan terlebih beli atau terlebih jual, dan menjana isyarat beli/jual.

- Gunakan indikator SUPER Trend untuk menapis isyarat bising dan mengesahkan arah trend asas.

- Tetapkan titik henti rugi dan henti untung pada fasa yang berbeza dalam kedudukan untung.

Secara khusus, strategi ini mula-mula mengira indikator TRSI untuk menentukan sama ada pasaran berada di zon terlebih jual, kemudian mengira indikator SUPER Trend untuk menentukan arah trend utama. Gabungan kedua-duanya menghasilkan isyarat perdagangan. Selepas itu, titik henti rugi dan henti untung ditetapkan, dengan peratusan pulangan yang berbeza ditarik balik pada fasa yang berbeza.

Analisis Kelebihan

Strategi ini mempunyai beberapa kelebihan:

- Gabungan pelbagai indikator meningkatkan kadar ketepatan isyarat. TRSI menentukan titik masa, SUPER Trend menapis arah.

- Sesuai untuk perdagangan trend jangka sederhana dan panjang. Isyarat terlebih beli/terlebih jual cenderung membentuk pembalikan arah trend.

- Tetapan henti rugi dan henti untung yang munasabah, dengan peratusan pulangan yang berbeza ditarik balik pada fasa yang berbeza, berkesan mengawal risiko.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

- Perdagangan jangka sederhana dan panjang tidak dapat menangkap peluang dagangan jangka pendek.

- Parameter TRSI yang tidak sesuai mungkin terlepas zon terlebih beli/terlebih jual.

- Parameter SUPER Trend yang tidak sesuai mungkin menghasilkan isyarat yang salah.

- Ruang henti rugi yang terlalu besar tidak berkesan mengawal risiko.

Bagi menghadapi risiko-risiko ini, kita boleh mengoptimumkan dari beberapa aspek berikut:

Arah Pengoptimuman

- Gabungkan lebih banyak indikator jangka pendek untuk mengenal pasti lebih banyak peluang dagangan.

- Laraskan parameter TRSI untuk mengecilkan julat ralat.

- Uji dan optimumkan parameter SUPER Trend.

- Tetapkan henti rugi terapung untuk menjejak garis henti rugi secara masa nyata.

Kesimpulan

Strategi ini menggunakan gabungan beberapa indikator seperti TRSI dan SUPER Trend untuk membentuk satu strategi perdagangan kuantitatif yang lebih lengkap. Ia dapat mengenal pasti trend jangka sederhana dan panjang dengan berkesan, sambil menetapkan henti rugi dan henti untung untuk mengawal risiko. Ruang pengoptimuman strategi masih besar, dan penambahbaikan seterusnya boleh dilakukan dari segi meningkatkan kadar ketepatan isyarat, mengenal pasti lebih banyak peluang dagangan, dan lain-lain. Secara keseluruhan, ini adalah titik permulaan strategi kuantitatif yang baik.

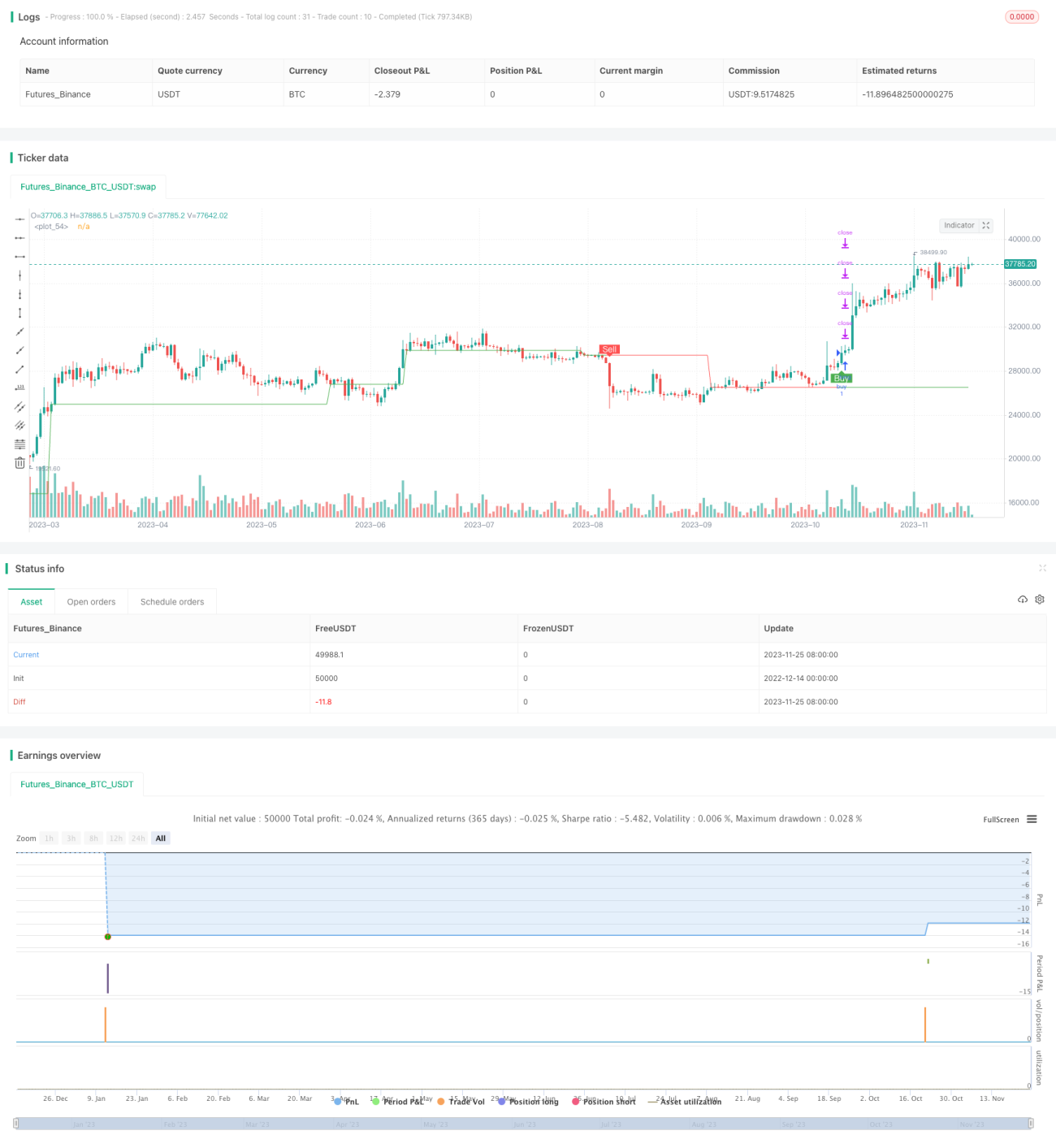

/*backtest

start: 2022-12-14 00:00:00

end: 2023-11-26 05:20:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "SuperTREX strategy", overlay = true)

strat_dir_input = input(title="Strategy Direction", defval="long", options=["long", "short", "all"])- 1