Menggunakan Strategi Pembalikan Dua Purata Bergerak

Gambaran Keseluruhan

Strategi ini merupakan strategi dagangan jangka pendek yang menggunakan dua purata bergerak untuk mengesan pembalikan pasaran. Ia menentukan sama ada pasaran berada dalam arah aliran menaik atau menurun berdasarkan hubungan penutupan tiga lilin sebelumnya. Apabila perubahan arah aliran dikesan, ia akan mengambil tindakan beli atau jual yang sesuai. Pada masa yang sama, strategi ini juga menggunakan purata bergerak mudah untuk menapis isyarat jual dan mengurangkan risiko dagangan.

Prinsip Strategi

Penunjuk utama strategi ini ialah hubungan harga penutupan tiga lilin sebelumnya. Jika tiga lilin sebelumnya adalah lilin menurun (hitam), ia menganggap pasaran berada dalam arah aliran menurun; jika tiga lilin sebelumnya adalah lilin menaik (putih), ia menganggap pasaran berada dalam arah aliran menaik. Apabila lilin menaik besar muncul selepas arah aliran menurun, ia akan membeli; apabila lilin menurun besar muncul selepas arah aliran menaik, ia akan menjual.

Logik khusus untuk membeli adalah: jika tiga lilin sebelumnya adalah lilin menurun dan lilin terakhir adalah lilin menurun besar, maka beli. Logik tutup posisi adalah apabila harga menembusi harga tertinggi lilin sebelumnya.

Logik khusus untuk menjual adalah: jika tiga lilin sebelumnya adalah lilin menaik dan lilin terakhir adalah lilin menaik besar, dan pada masa yang sama harga berada di bawah purata bergerak mudah, maka jual. Logik tutup posisi adalah apabila harga menembusi harga terendah lilin sebelumnya.

Panjang purata bergerak dan saiz lilin besar (menaik/menurun) boleh ditetapkan oleh pengguna.

Kelebihan Strategi

- Menggunakan corak lilin untuk mengesan titik pembalikan pasaran, mengelakkan mengejar arah aliran dan mengurangkan kerugian.

- Menggabungkan purata bergerak untuk menapis isyarat, mengelakkan menjual terlalu awal dalam arah aliran menaik.

- Logik strategi yang mudah dan jelas, mudah difahami dan diubah suai.

- Parameter boleh disesuaikan, sesuai untuk pelbagai instrumen dan jangka masa.

- Dalam keadaan tertentu, ia membantu merebut peluang pelarasan jangka pendek tepat pada masanya.

Risiko Strategi

- Pasaran mungkin menunjukkan tiga lilin menurun atau menaik berturut-turut yang merupakan pembalikan palsu, menyebabkan posisi terperangkap. Keadaan pembalikan yang lebih ketat boleh ditetapkan untuk mengurangkan risiko ini.

- Selepas pembalikan gagal, mudah terjerumus dalam mengejar kenaikan atau menjual pada penurunan. Titik henti rugi boleh ditetapkan untuk mengawal risiko.

- Parameter yang tidak sesuai boleh menyebabkan terlalu kerap masuk/keluar pasaran atau terlepas peluang. Parameter perlu diuji dan dioptimumkan berulang kali.

- Apabila pasaran bergerak dalam julat sempit, mudah terperangkap. Kriteria lilin menaik/menurun boleh diperketatkan untuk mengelakkan kesilapan.

Pengoptimuman Strategi

- Menggabungkan penunjuk yang lebih kompleks dengan corak lilin untuk mengesan pembalikan, seperti BOLL, MACD, dan lain-lain, bagi meningkatkan ketepatan pengesanan.

- Menambah penunjuk seperti volum dagangan atau turun naik bersama corak lilin untuk mengelakkan volum rendah.

- Menambah logik henti rugi, seperti henti rugi tetap atau henti rugi menjejak.

- Mengoptimumkan parameter untuk mencari kombinasi parameter terbaik.

- Menguji lebih banyak data instrumen dan jangka masa untuk mencari persekitaran yang paling sesuai.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi jangka pendek yang agak umum yang menggunakan penunjuk mudah untuk mengesan pembalikan pasaran jangka pendek. Kelebihannya ialah mudah difahami, logik jelas, dan boleh mencapai hasil yang baik dengan pengoptimuman tertentu. Walau bagaimanapun, ia juga mempunyai beberapa risiko tipikal strategi pembalikan, yang perlu dikawal dengan menetapkan henti rugi, syarat pembalikan yang ketat, dan lain-lain. Strategi ini boleh dijadikan strategi permulaan untuk dagangan kuantitatif untuk dipelajari dan diamalkan.

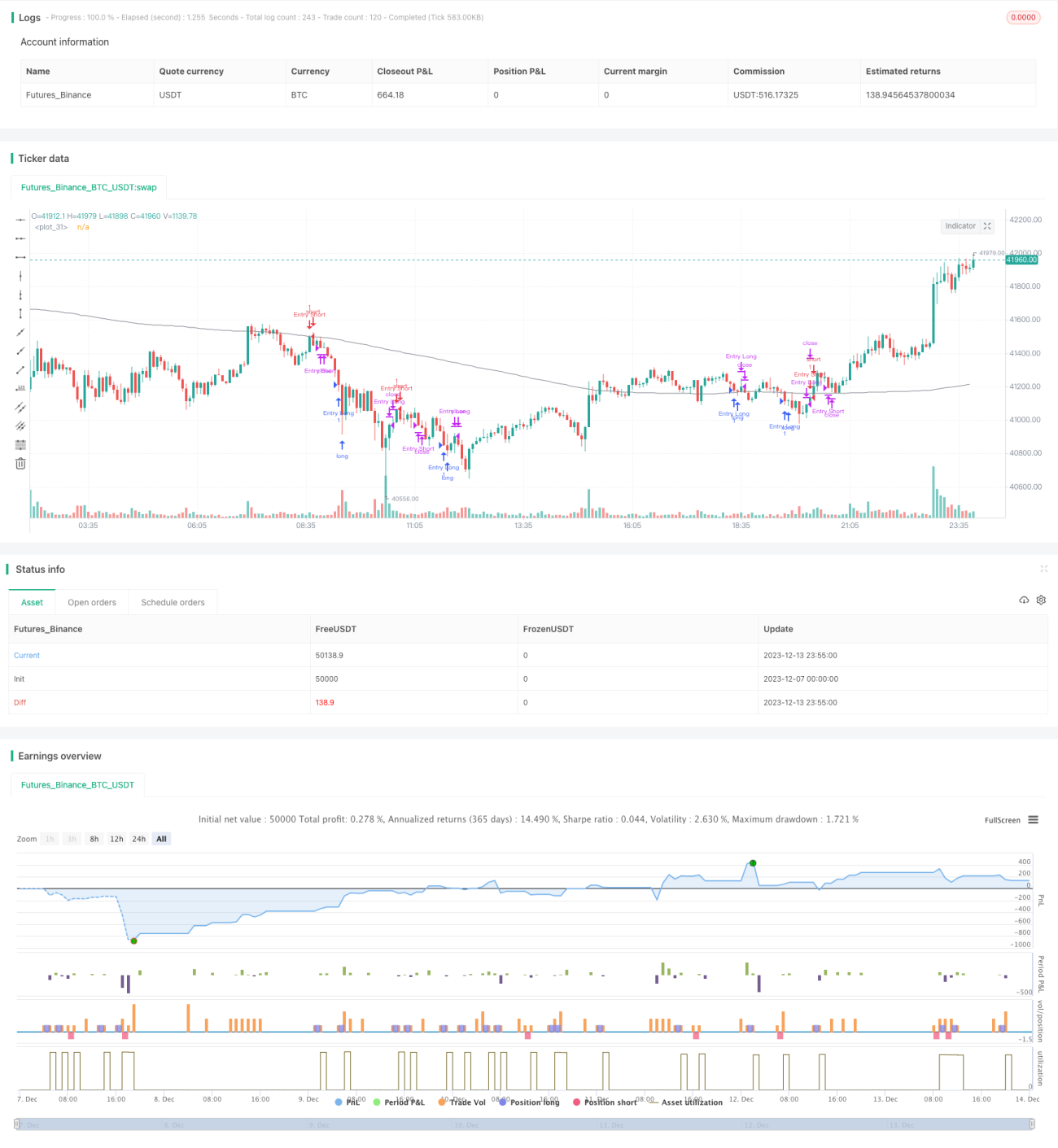

/*backtest

start: 2023-12-07 00:00:00

end: 2023-12-14 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © stormis

// Based on strategy by hackertrader (original idea by QuantpT)

- 1