Strategi Keseimbangan Pembalikan Berganda

Gambaran Keseluruhan

Strategi Keseimbangan Pembalikan Berganda adalah strategi gabungan yang menggunakan secara menyeluruh strategi pembalikan dan strategi penguraian penapisan. Strategi ini pertama sekali menggunakan sistem pembalikan 123 untuk menjana isyarat dagangan, kemudian menggabungkan Penguraian Mod Empirikal (EMD) untuk pemprosesan penapisan, dan menggabungkan kedua-dua isyarat dagangan untuk mencapai kadar kemenangan yang lebih tinggi.

Prinsip Strategi

Sistem Pembalikan 123

Sistem Pembalikan 123 berasal dari buku "Bagaimana Saya Mendapatkan Pulangan Tiga Kali Ganda di Pasaran Niaga Hadapan" oleh Ul f Jensen. Bahagian strategi ini tergolong dalam strategi jenis pembalikan. Apabila harga penutupan selama 2 hari berturut-turut lebih tinggi daripada harga penutupan hari sebelumnya, dan garis K perlahan 9 hari berada di bawah 50, maka ambil posisi beli (long); apabila harga penutupan selama 2 hari berturut-turut lebih rendah daripada harga penutupan hari sebelumnya, dan garis K pantas 9 hari berada di atas 50, maka ambil posisi jual (short).

Penguraian Mod Empirikal (EMD)

Penguraian Mod Empirikal (EMD) adalah kaedah analisis data adaptif. Ia dapat memisahkan komponen frekuensi yang berbeza dalam data dengan berkesan, dan mengekstrak trend jangka panjang data. Di sini kita menetapkan panjang kepada 20, delta kepada 0.5, pecahan kepada 0.1, dan menjana isyarat dagangan berdasarkan komponen frekuensi yang berbeza dalam harga.

Sintesis Isyarat

Strategi Keseimbangan Pembalikan Berganda mensintesis isyarat dagangan yang dihasilkan oleh sistem pembalikan 123 dan Penguraian Mod Empirikal. Apabila kedua-dua isyarat adalah konsisten, kemasukan disahkan. Ini dapat meningkatkan kadar kemenangan strategi.

Analisis Kelebihan

Strategi Keseimbangan Pembalikan Berganda menggabungkan strategi pembalikan dan teknik pemprosesan isyarat digital, memanfaatkan kelebihan model yang berbeza. Sistem pembalikan menangkap peluang pembalikan jangka pendek, manakala Penguraian Mod Empirikal menangkap trend jangka panjang. Gabungan kedua-duanya dapat meningkatkan kestabilan strategi.

Strategi ini juga memperkenalkan corak 123, yang dapat mengelakkan pembalikan yang tidak ideal daripada dieksploitasi arbitraj. Penetapan parameter yang munasabah dalam Penguraian Mod Empirikal membantu menapis sebahagian bunyi bising, mengurangkan isyarat yang salah.

Analisis Risiko

Risiko terbesar Strategi Keseimbangan Pembalikan Berganda adalah kegagalan pembalikan. Walaupun pengenalan corak 123 dapat mengurangkan kebarangkalian ini, ingatlah bahawa dagangan pembalikan pada dasarnya mempunyai ketidakpastian yang besar. Selain itu, Penguraian Mod Empirikal sebagai kaedah penapisan adaptif mungkin gagal dalam keadaan pasaran yang melampau.

Untuk mengawal risiko ini, kita boleh menyesuaikan parameter pembalikan dengan sewajarnya untuk memastikan isyarat pembalikan lebih boleh dipercayai. Kita juga boleh menguji kaedah penapisan yang berbeza sebagai pengganti Penguraian Mod Empirikal untuk melihat sama ada kesan penapisan yang lebih baik dapat diperoleh. Di samping itu, mengekalkan dagangan volum kecil untuk mengelakkan kerugian yang terlalu besar bagi satu dagangan adalah perlu.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

-

Menguji sistem pembalikan dengan parameter yang berbeza, menentukan kombinasi parameter yang terbaik

-

Mencuba kaedah penapisan digital yang berbeza, seperti transformasi wavelet, transformasi Hilbert, dan lain-lain

-

Menambah strategi henti rugi (stop loss) untuk mengawal kerugian bagi satu dagangan

-

Menggabungkan dengan indikator lain untuk memastikan arah dagangan lebih tepat dan boleh dipercayai

-

Mengoptimumkan pengurusan modal, menentukan nisbah saiz dagangan yang terbaik

Kesimpulan

Strategi Keseimbangan Pembalikan Berganda secara menyeluruh menggunakan kelebihan strategi pembalikan dan teknik pemprosesan isyarat digital. Ia menetapkan parameter yang munasabah, mengawal risiko, dan menstabilkan dagangan. Strategi ini mempunyai kebolehgunaan dan kebolehlanjutan yang kuat, dan merupakan strategi dagangan yang patut disyorkan.

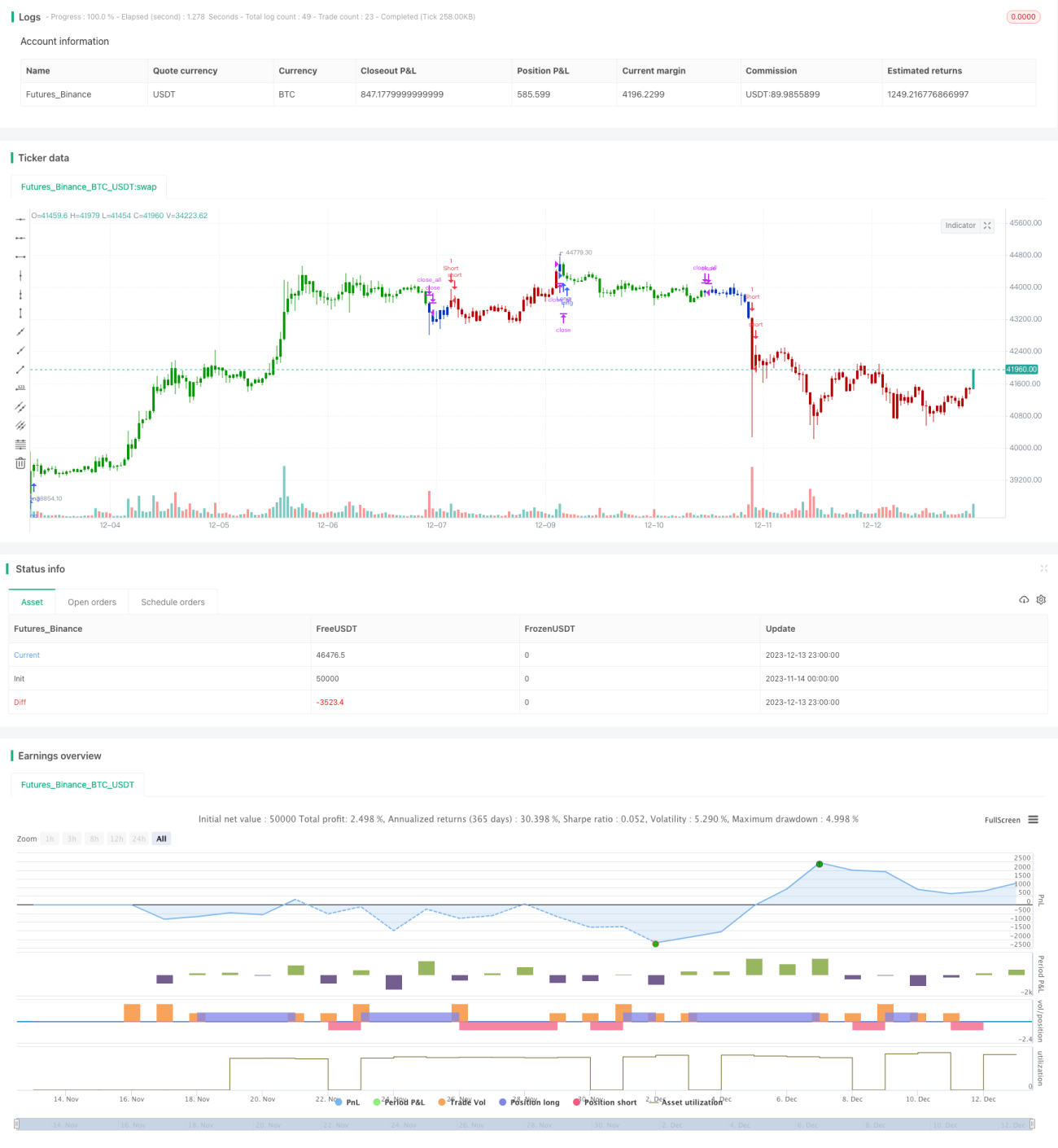

/*backtest

start: 2023-11-14 00:00:00

end: 2023-12-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 30/06/2020

// This is combo strategies for get a cumulative signal. - 1