Strategi Belian Terarah Volatiliti Rendah dengan Ambil Untung dan Henti Rugi

Gambaran Keseluruhan

Strategi ini dinamakan "Strategi Ambil Untung Henti Rugi Belian Terarah Volatiliti Rendah". Ia menggunakan persilangan purata bergerak sebagai isyarat beli, digabungkan dengan ambil untung dan henti rugi untuk mengunci keuntungan, sesuai untuk mata wang dalam julat volatiliti rendah.

Prinsip Strategi

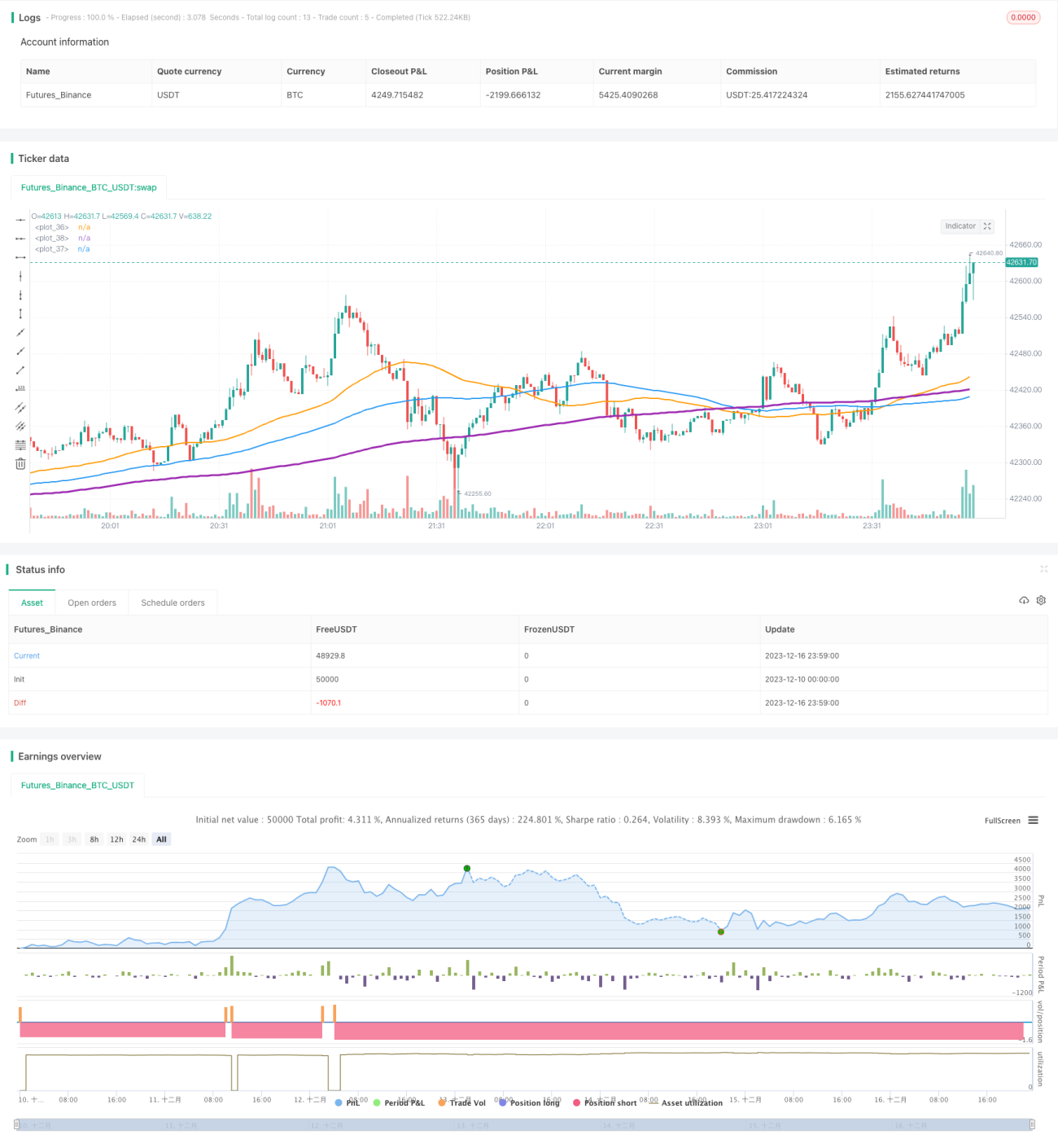

Strategi ini menggunakan 3 purata bergerak dengan tempoh yang berbeza: 50 tempoh, 100 tempoh, dan 200 tempoh. Logik beliannya adalah: Apabila garis 50 tempoh menembusi ke atas garis 100 tempoh, dan garis 100 tempoh menembusi ke atas garis 200 tempoh, maka posisi beli (long) dimasuki.

Isyarat ini menunjukkan bahawa pasaran sedang keluar dari julat volatiliti rendah dan mula memasuki keadaan arah aliran. Kenaikan pantas garis 50 tempoh mewakili peningkatan mendadak dalam kekuatan dalaman jangka pendek, mula mendorong garis pertengahan dan panjang ke atas; garis 100 tempoh juga mula meningkat menunjukkan penyertaan kekuatan pertengahan, menstabilkan arah aliran ke atas.

Selepas memasuki posisi, strategi menggunakan kaedah ambil untung dan henti rugi untuk mengunci keuntungan. Sasaran ambil untung adalah 8% daripada harga masuk, manakala garis henti rugi adalah 4% daripada harga masuk. Menetapkan ambil untung lebih besar daripada henti rugi membantu keuntungan melebihi kerugian, memastikan keuntungan keseluruhan strategi.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

- Dapat menangkap peluang arah aliran yang timbul daripada penembusan julat volatiliti rendah dengan tepat.

- Purata bergerak mudah dikira dan diuji balik, logiknya ringkas dan jelas.

- Tetapan ambil untung dan henti rugi yang munasabah, membantu memperoleh pulangan yang stabil.

- Parameter boleh dikonfigurasi secara fleksibel, mudah dioptimumkan.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

- Isyarat penembusan yang salah boleh menyebabkan kerugian.

- Sukar untuk henti rugi apabila pasaran berbalik arah.

- Tetapan parameter ambil untung dan henti rugi yang tidak sesuai akan menjejaskan keuntungan.

Langkah penanggulangan:

- Gabungkan dengan penunjuk lain untuk menapis isyarat, memastikan keberkesanan penembusan.

- Sesuaikan tempoh henti rugi lebih pendek untuk mengurangkan kerugian akibat pembalikan.

- Uji nisbah ambil untung dan henti rugi yang berbeza untuk mencari parameter optimum.

Hala Tuju Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

- Uji parameter tempoh purata bergerak yang berbeza untuk mencari kombinasi terbaik.

- Tambah penunjuk seperti volum dagangan untuk mengesahkan penembusan arah aliran.

- Laraskan amplitud ambil untung dan henti rugi secara dinamik.

- Gabungkan kaedah seperti pembelajaran mesin untuk meramal kadar kejayaan penembusan.

- Laraskan parameter berdasarkan keadaan pasaran dan mata wang yang berbeza.

Kesimpulannya, logik operasi keseluruhan strategi ini adalah jelas. Dengan mengkonfigurasi tempoh purata bergerak serta amplitud ambil untung dan henti rugi, strategi ini memperoleh pulangan berisiko rendah dan boleh digunakan secara fleksibel dalam dagangan kuantitatif. Pada masa hadapan, strategi ini boleh dioptimumkan dari segi isyarat masuk dan kaedah henti rugi, digabungkan dengan pelarasan parameter untuk mencari kesan terbaik.

/*backtest

start: 2023-12-10 00:00:00

end: 2023-12-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(shorttitle='Low volatility Buy w/ TP & SL (by Coinrule)',title='Low volatility Buy w/ TP & SL', overlay=true, initial_capital = 1000, process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

//Backtest dates- 1