Strategi isyarat silang berdasarkan indikator MACD dan RSI

Gambaran Keseluruhan

Strategi ini menggunakan penunjuk MACD untuk menilai arah aliran pasaran dan mencari titik beli/jual yang berpotensi, sambil menggabungkan penunjuk RSI untuk mengesahkan keadaan terlebih beli/terlebih jual. Apabila MACD memberikan isyarat beli/jual, isyarat dagangan hanya akan dihasilkan apabila RSI juga mengesahkan pasaran berada dalam keadaan terlebih jual/terlebih beli. Strategi ini dapat menapis isyarat palsu dengan berkesan dan meningkatkan kestabilan strategi.

Prinsip Strategi

Pengiraan Penunjuk MACD

Penunjuk MACD terdiri daripada perbezaan antara purata bergerak cepat (EMA) dan purata bergerak perlahan, mencerminkan perbezaan arah aliran harga purata jangka pendek dan jangka panjang. Dalam strategi ini, tempoh garis cepat ialah 12 hari, dan tempoh garis perlahan ialah 26 hari.

Apabila garis cepat menembusi ke atas garis perlahan, ia adalah isyarat 'golden cross', menunjukkan pasaran memasuki arah aliran menaik. Apabila garis cepat menembusi ke bawah garis perlahan, ia adalah isyarat 'death cross', menunjukkan pasaran memasuki arah aliran menurun.

Pengiraan Penunjuk RSI

Penunjuk RSI mencerminkan keadaan terlebih beli/terlebih jual pasaran. Dalam strategi ini, tempoh parameter RSI ditetapkan kepada 14.

RSI di bawah 30 apabila pembeli melebihi penjual dalam tempoh yang panjang menunjukkan aset berada dalam keadaan terlebih jual.

RSI di atas 70 apabila tekanan jualan melebihi tekanan belian dalam tempoh yang dipantau menunjukkan aset berada dalam keadaan terlebih beli.

Apabila RSI di bawah 30, ia menunjukkan pasaran berada dalam keadaan terlebih jual; apabila RSI di atas 70, ia menunjukkan pasaran berada dalam keadaan terlebih beli.

Isyarat Strategi

Hanya bergantung pada penunjuk MACD untuk menghasilkan isyarat dagangan boleh menyebabkan isyarat palsu. Strategi ini menggunakan penunjuk RSI untuk menapis isyarat. Hanya apabila MACD memberikan isyarat pada masa yang sama RSI mengesahkan keadaan terlebih beli/terlebih jual pasaran, isyarat dagangan sebenar akan dihasilkan.

Secara khusus, apabila MACD membentuk isyarat 'golden cross', jika pada masa itu RSI <= 34, mengesahkan pasaran berada dalam keadaan terlebih jual, maka isyarat beli dihasilkan. Apabila MACD membentuk isyarat 'death cross', jika pada masa itu RSI >= 75, mengesahkan pasaran berada dalam keadaan terlebih beli, maka isyarat jual dihasilkan.

Mekanisme pengesahan berganda ini dapat menapis banyak isyarat dagangan yang tidak boleh dipercayai, dengan itu meningkatkan kestabilan dan kebolehpercayaan strategi.

Analisis Kelebihan

Penapisan Penunjuk Berganda Meningkatkan Kebolehpercayaan Isyarat

Strategi ini menggabungkan dua penunjuk, MACD dan RSI, untuk pengesahan berganda. Ini dapat mengurangkan gangguan isyarat palsu dengan berkesan, menapis isyarat dagangan yang tidak boleh dipercayai, dan dengan itu meningkatkan kebolehpercayaan dan kestabilan isyarat.

Penilaian Aliran yang Jelas

MACD sebagai penunjuk volum harga dapat menilai dengan jelas arah aliran naik/turun pasaran. Digabungkan dengan penilaian terlebih beli/terlebih jual RSI, ia dapat menangkap titik pembalikan penting pasaran dengan tepat, isyarat masuk/keluar jelas.

Ruang Pengoptimuman Parameter yang Besar

Parameter MACD dan RSI dalam strategi ini boleh dioptimumkan dan diselaraskan untuk menyesuaikan diri dengan tempoh dan instrumen yang berbeza, memberikan ruang pengoptimuman yang besar. Melalui pelarasan parameter, strategi dapat disesuaikan dengan keadaan setempat untuk mendapatkan hasil yang lebih baik.

Mudah Difahami dan Dilaksanakan

Penunjuk MACD dan RSI yang digunakan dalam strategi ini adalah penunjuk teknikal yang sangat tipikal dan biasa digunakan, mudah difahami, dan pelaksanaan kod juga sangat mudah dan intuitif. Ini memudahkan pelarasan dan pengoptimuman parameter.

Analisis Risiko

Mungkin Terlepas Sebahagian Peluang Dagangan

Strategi ini menggunakan strategi pengesahan berganda yang agak berhati-hati. Untuk menapis isyarat palsu, mungkin terlepas beberapa peluang dagangan yang boleh memberikan keuntungan di bawah syarat penunjuk tunggal.

- Penyelesaian: Longgarkan julat ambang RSI secukupnya, kurangkan ketat pengesahan, membolehkan strategi mendapat lebih banyak peluang dagangan.

Kerugian Apabila Pasaran Berubah Secara Drastik

Apabila pasaran mengalami perubahan drastik, kedua-dua penunjuk MACD dan RSI mungkin lambat membuat penilaian, menyebabkan strategi menghasilkan isyarat dagangan yang salah dan mengakibatkan kerugian.

- Penyelesaian: Tambah mekanisme henti rugi untuk mengelakkan kerugian tunggal yang terlalu besar; laraskan parameter supaya penunjuk mempunyai sedikit sensitiviti terhadap perubahan drastik.

Keberkesanan Sangat Bergantung kepada Kualiti Penetapan Parameter

Keberkesanan strategi ini sebahagian besarnya bergantung pada penetapan parameter seperti MACD dan RSI. Jika penetapan parameter tidak sesuai, ia boleh menyebabkan isyarat dagangan yang bertentangan.

- Penyelesaian: Optimumkan kombinasi parameter melalui ujian semula untuk mencari penetapan parameter terbaik.

Hala Tuju Pengoptimuman

Tambah Mekanisme Henti Rugi untuk Mengurus Risiko

Peraturan henti rugi harga atau henti rugi penunjuk boleh ditetapkan untuk keluar dari pasaran apabila kerugian berkembang ke tahap tertentu, mengawal kerugian setiap dagangan dengan berkesan.

Laraskan Parameter untuk Menyesuaikan dengan Ciri Pasaran

Parameter seperti tempoh garis cepat/perlahan MACD dan ambang terlebih beli/terlebih jual RSI boleh dilaraskan untuk mengoptimumkan tetapan parameter, menjadikannya lebih sesuai dengan ciri pasaran bagi tempoh dan instrumen yang berbeza.

Uji Pelbagai Instrumen untuk Mencari Padanan Terbaik

Ujian semula boleh dilakukan pada instrumen yang berbeza seperti indeks saham, mata wang kripto, forex, komoditi, dll., untuk mencari instrumen yang memberikan prestasi strategi terbaik.

Tambah Penunjuk Lain untuk Pengesahan Multidimensi

Berdasarkan MACD dan RSI sedia ada, penunjuk lain seperti stoch, OBV, CCI, dll., boleh diperkenalkan untuk mencapai pengesahan pelbagai penunjuk, seterusnya meningkatkan kualiti isyarat.

Rumusan

Strategi ini berdasarkan penunjuk MACD untuk menilai arah aliran pasaran dan isyarat dagangan. Untuk menapis isyarat palsu, penunjuk RSI ditambah untuk mengesahkan keadaan terlebih beli/terlebih jual. Hanya apabila kedua-duanya memenuhi syarat barulah isyarat dagangan dihasilkan. Mekanisme pengesahan penunjuk berganda ini dapat meningkatkan kualiti dan kestabilan isyarat dengan berkesan.

Melalui pengoptimuman parameter, penggunaan mekanisme henti rugi, pengesahan pelbagai penunjuk dan penambahbaikan lain, keberkesanan strategi dapat ditingkatkan lagi. Strategi ini mudah dilaksanakan, kestabilan yang baik, dan merupakan strategi dagangan kuantitatif yang sesuai untuk dipraktikkan dan dioptimumkan oleh pemula.

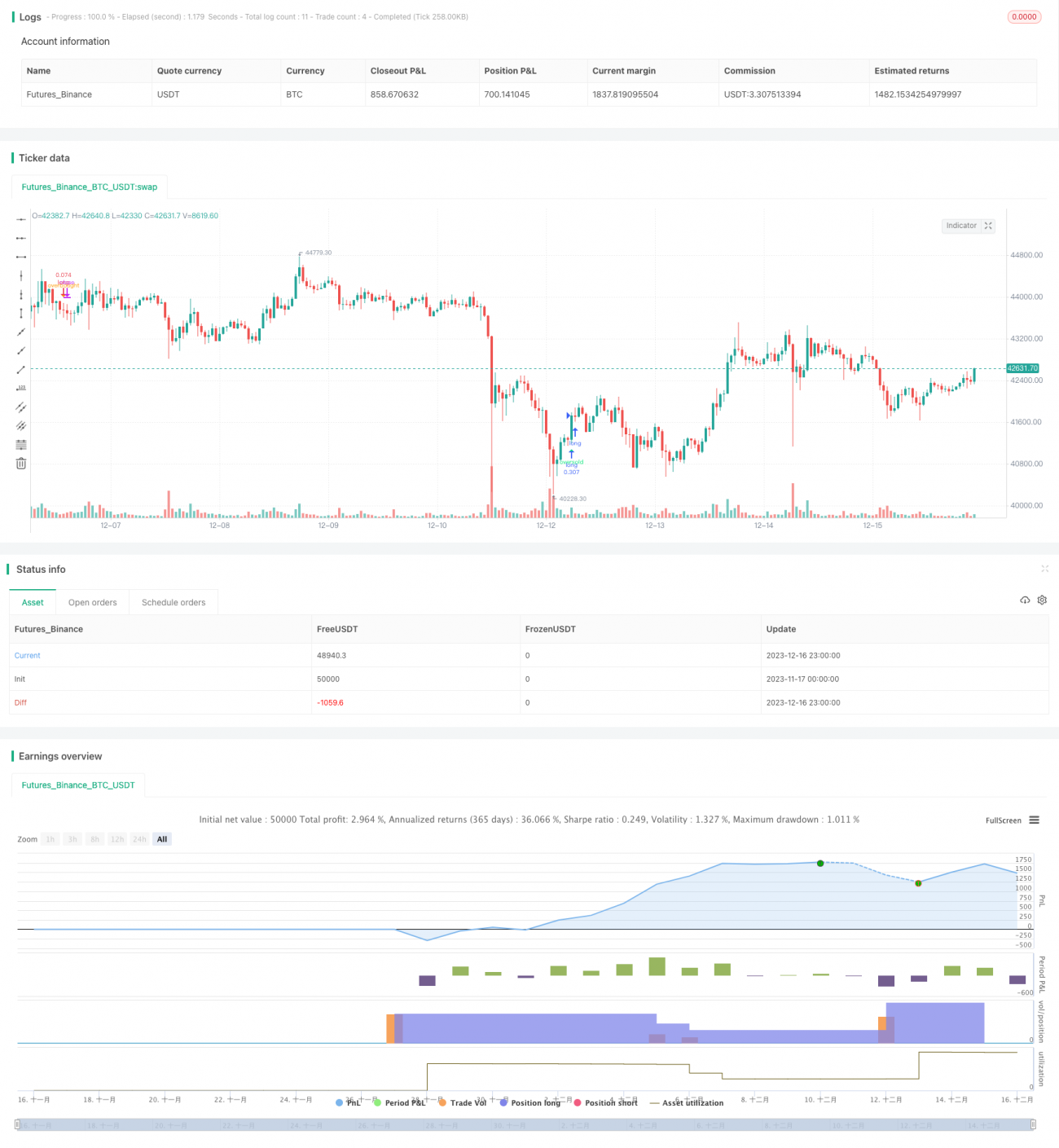

/*backtest

start: 2023-11-17 00:00:00

end: 2023-12-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(default_qty_type = strategy.percent_of_equity, default_qty_value = 25, pyramiding = 10, title="MACD crossover while RSI Oversold/Overbought", overlay=true, shorttitle="MACD Cross + RSI Oversold Overbought", initial_capital = 1000)

//MACD Settings- 1