Strategi Dagangan Dua Sisihan Piawai Berdasarkan Bollinger Bands

Gambaran Keseluruhan

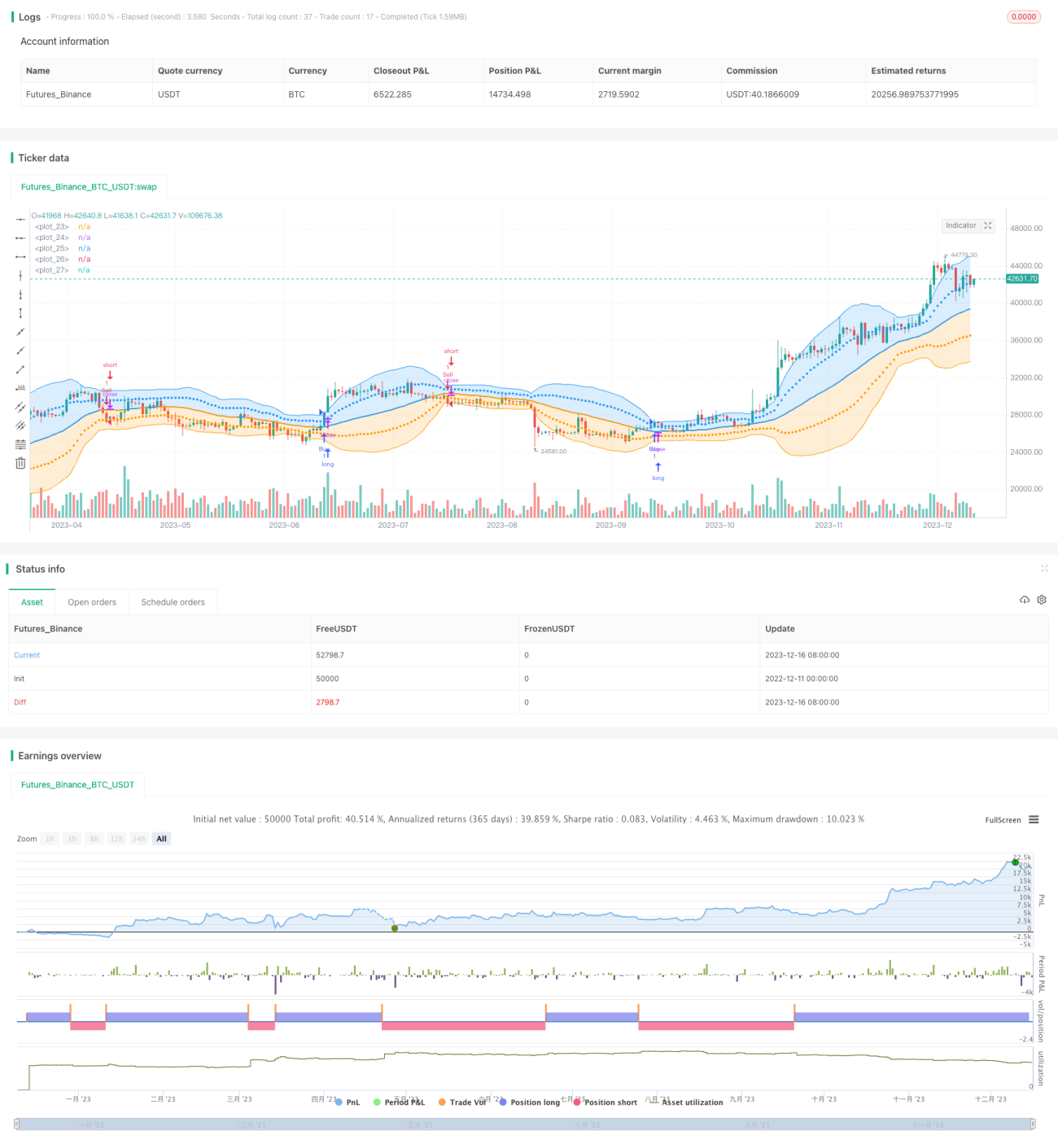

Strategi ini ialah strategi dagangan yang direka berdasarkan model dua sisihan piawai Bollinger Bands. Ia menggunakan jalur atas dan bawah Bollinger Bands serta satu dan dua sisihan piawai sebagai isyarat dagangan. Apabila harga menembusi jalur atas Bollinger Bands, posisi beli (long) diambil; apabila harga menembusi jalur bawah, posisi jual (short) diambil. Strategi ini juga menggunakan satu dan dua sisihan piawai sebagai tahap henti rugi.

Prinsip Strategi

Strategi ini mula-mula mengira jalur tengah, jalur atas, dan jalur bawah Bollinger Bands. Jalur tengah ialah SMA (Purata Mudah Bergerak) bagi harga penutup (CLOSE), jalur atas ialah jalur tengah + 2 * sisihan piawai, dan jalur bawah ialah jalur tengah - 2 * sisihan piawai. Apabila harga menembusi jalur atas, isyarat beli dijana untuk posisi beli (long); apabila harga menembusi jalur bawah, isyarat jual dijana untuk posisi jual (short). Selain itu, strategi juga melukis garisan untuk jalur tengah + 1 sisihan piawai dan jalur tengah - 1 sisihan piawai. Garisan ini digunakan sebagai tahap henti rugi. Logik khusus adalah:

- Kira SMA bagi harga penutup (CLOSE) sebagai jalur tengah Bollinger Bands.

- Kira sisihan piawai (STD) bagi harga penutup, dan kira 2 * STD.

- Jalur tengah + 2 * STD ialah jalur atas Bollinger Bands, jalur tengah - 2 * STD ialah jalur bawah Bollinger Bands.

- Apabila harga menembusi jalur atas, ambil posisi beli (long).

- Apabila harga menembusi jalur bawah, ambil posisi jual (short).

- Jalur tengah + 1 * STD digunakan sebagai garisan henti rugi; jika garisan henti rugi ditembusi, kedudukan ditutup.

Kelebihan Strategi

- Menggunakan reka bentuk dua sisihan piawai, menjadikan penilaian penembusan lebih ketat, mengelakkan isyarat palsu.

- Menggunakan reka bentuk dua garisan henti rugi, mengawal risiko secara maksimum.

- Ruang pengoptimuman parameter yang besar; tempoh jalur tengah dan gandaan sisihan piawai boleh dilaraskan.

- Pengeluaran (drawdown) dapat dikawal dengan melaraskan tahap henti rugi.

Risiko Strategi

- Strategi Bollinger Bands mudah menghasilkan penembusan palsu, menyebabkan isyarat dagangan tidak tepat.

- Penetapan dua sisihan piawai dan dua garisan henti rugi mungkin terlalu ketat, menyebabkan isyarat berkurangan dan peluang terlepas.

- Penetapan parameter yang tidak sesuai boleh meningkatkan risiko strategi.

- Kawalan pengeluaran tidak sempurna, tidak dapat mengawal kerugian secara berkesan dalam pasaran ekstrem.

Arah Pengoptimuman Strategi

- Boleh mempertimbangkan untuk menggabungkan penunjuk lain bagi menapis isyarat dagangan Bollinger Bands, mengelakkan penembusan palsu.

- Boleh menguji tetapan parameter yang berbeza, mengoptimumkan parameter untuk mendapatkan nisbah pulangan-pengeluaran yang lebih baik.

- Boleh mereka bentuk mekanisme henti rugi dinamik, seperti henti rugi menjejak (trailing stop) atau henti rugi berdasarkan peratusan baki.

- Boleh menggabungkan algoritma pembelajaran mesin untuk mengoptimumkan parameter secara automatik.

Ringkasan

Secara keseluruhan, strategi ini ialah strategi penembusan Bollinger Bands yang tipikal. Ia menggunakan dua sisihan piawai untuk meningkatkan ketegasan penilaian isyarat, dan menggunakan dua garisan henti rugi untuk mengawal risiko secara aktif. Strategi ini mempunyai ruang pengoptimuman parameter tertentu; dengan melaraskan parameter seperti tempoh jalur tengah dan gandaan sisihan piawai, prestasi strategi yang lebih baik boleh diperoleh. Pada masa yang sama, strategi ini juga menghadapi masalah penembusan palsu yang lazim dalam strategi Bollinger Bands. Selain itu, mekanisme henti rugi juga perlu diperbaiki dan dioptimumkan lagi.

/*backtest

start: 2022-12-11 00:00:00

end: 2023-12-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Bollinger Bands: Madrid : 14/SEP/2014 11:07 : 2.0

// This displays the traditional Bollinger Bands, the difference is

// that the 1st and 2nd StdDev are outlined with two colors and two- 1