Strategi Perdagangan Pembalikan Momentum TD

Gambaran Keseluruhan

Strategi Perdagangan Pembalikan Momentum TD adalah strategi perdagangan kuantitatif yang menggunakan penunjuk TD Sequential untuk mengenal pasti isyarat pembalikan harga. Strategi ini berdasarkan analisis momentum harga, dan membina kedudukan beli (long) atau jual (short) setelah isyarat pembalikan harga disahkan.

Prinsip Strategi

Strategi ini menggunakan penunjuk TD Sequential untuk menganalisis pergerakan harga dan mengenal pasti corak pembalikan harga selepas 9 batang lilin (K-line) berturut-turut. Secara khusus, apabila dikenal pasti bahawa selepas 9 batang lilin kenaikan harga berturut-turut, muncul batang lilin penurunan harga, strategi akan menilai sebagai peluang untuk menjual (short). Sebaliknya, apabila dikenal pasti bahawa selepas 9 batang lilin penurunan harga berturut-turut, muncul batang lilin kenaikan harga, strategi akan menilai sebagai peluang untuk membeli (long).

Dengan memanfaatkan kelebihan penunjuk TD Sequential, isyarat pembalikan harga dapat ditangkap lebih awal. Dengan menggabungkan mekanisme mengejar kenaikan dan menjual penurunan dalam jumlah tertentu dalam strategi ini, kedudukan beli atau jual dapat dibina dengan segera setelah isyarat pembalikan disahkan, seterusnya memperoleh peluang masuk yang baik pada peringkat awal pembalikan harga.

Analisis Kelebihan

- Menggunakan penunjuk TD Sequential dapat menilai peluang pembalikan harga lebih awal

- Mewujudkan mekanisme mengejar kenaikan dan menjual penurunan untuk mengesahkan pembalikan harga dengan lebih tepat pada masanya

- Membina kedudukan semasa fasa pembalikan untuk mendapatkan titik masuk yang lebih optimum

Analisis Risiko

- Penunjuk TD Sequential mungkin menghasilkan penembusan palsu (false breakout), memerlukan pengesahan dengan faktor lain

- Perlu mengawal saiz kedudukan dan tempoh pegangan dengan sewajarnya untuk mengurangkan risiko

Arah Pengoptimuman

- Menggabungkan penunjuk lain untuk menentukan isyarat pembalikan, mengelakkan risiko penembusan palsu

- Mewujudkan mekanisme stop loss untuk mengawal kerugian setiap dagangan

- Mengoptimumkan saiz kedudukan dan tempoh pegangan, mengimbangi saiz keuntungan dan kawalan risiko

Kesimpulan

Strategi Perdagangan Pembalikan Momentum TD menilai pembalikan harga lebih awal melalui penunjuk TD Sequential, dan membina kedudukan dengan cepat setelah pembalikan disahkan. Ia adalah strategi yang sangat sesuai untuk pedagang momentum. Strategi ini mempunyai kelebihan dalam mengenal pasti peluang pembalikan, tetapi perlu berhati-hati dalam mengawal risiko untuk mengelakkan kerugian besar akibat penembusan palsu. Dengan pengoptimuman lanjut, ini adalah strategi perdagangan dengan nisbah risiko-pulangan yang seimbang.

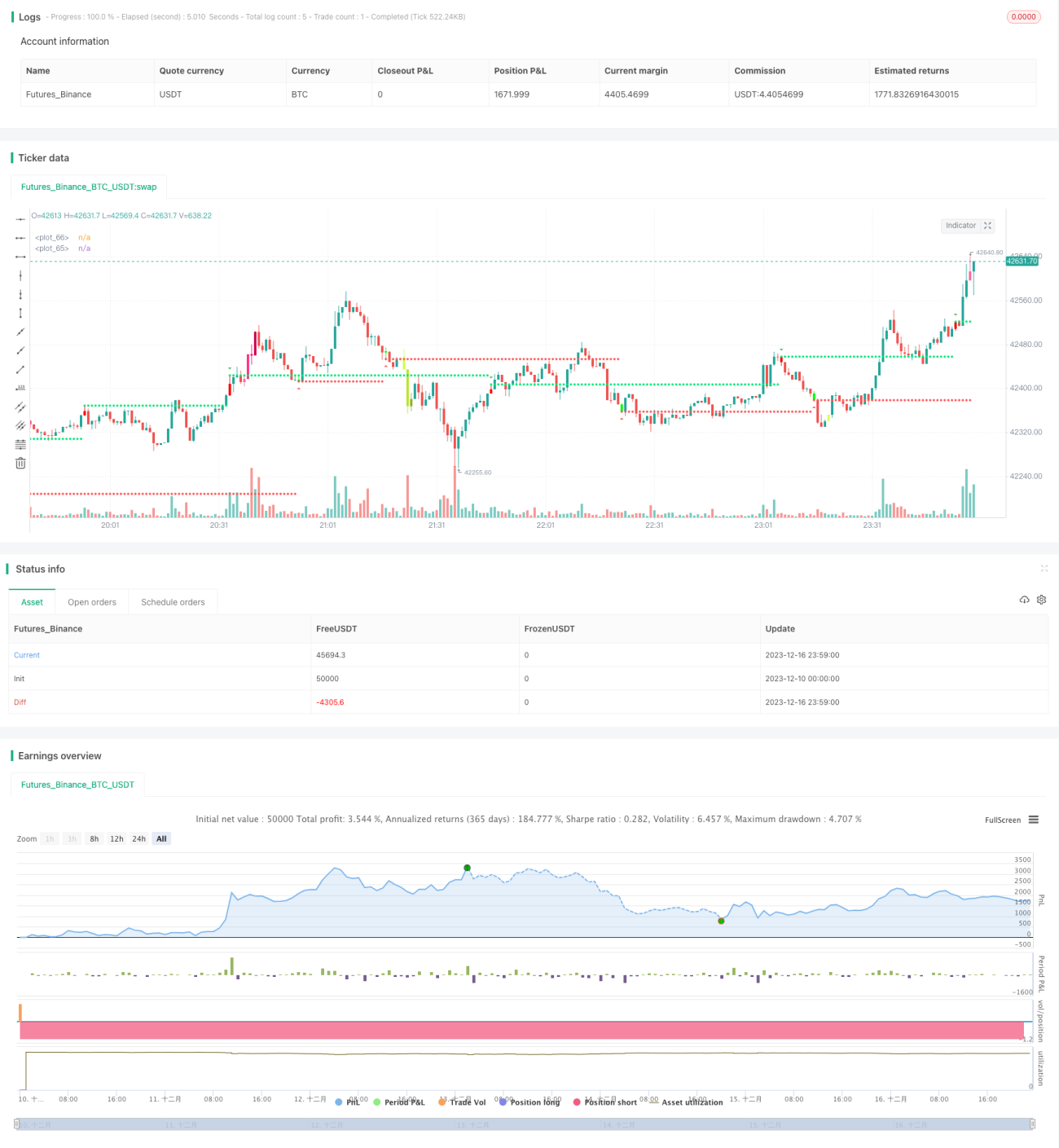

/*backtest

start: 2023-12-10 00:00:00

end: 2023-12-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//This strategy is based on TD sequential study from glaz.

//I made some improvement and modification to comply with pine script version 4.

//Basically, it is a strategy based on proce action, supports and resistance.- 1