Strategi Jangka Pendek Pengikut Trend MACD

Ringkasan

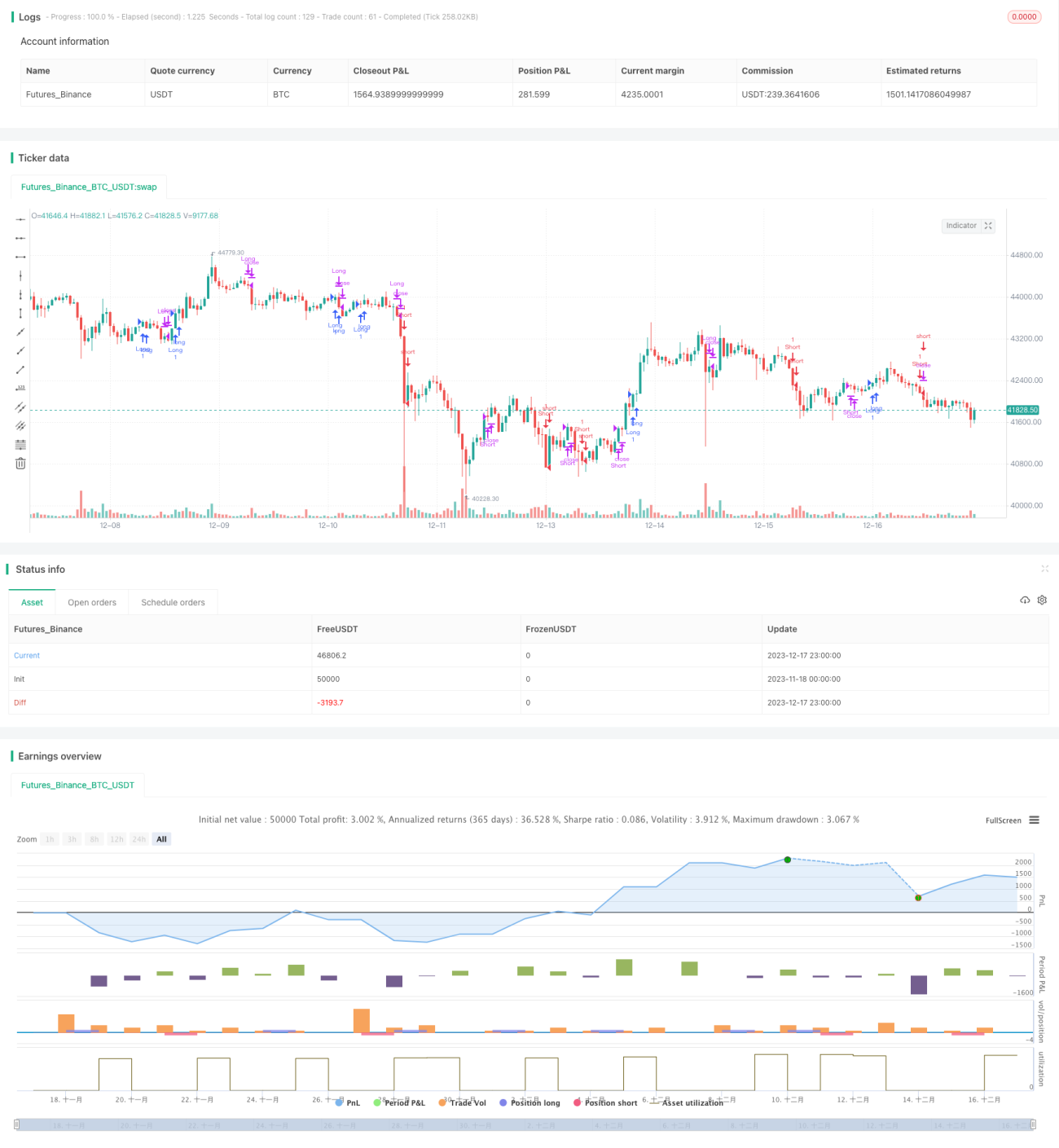

Strategi dagangan jangka pendek penjejakan aliran MACD ialah strategi dagangan jangka pendek yang menggabungkan Purata Pergerakan, penunjuk MACD dan penunjuk Williams. Strategi ini menggunakan gabungan berbeza bagi ketiga-tiga penunjuk untuk membentuk syarat masuk dan keluar bagi kedudukan beli dan jual, bagi menangkap ciri aliran harga jangka pendek.

Prinsip Strategi

Logik dagangan utama strategi ini adalah berdasarkan perkara berikut:

-

Apabila harga menembusi ke atas Purata Pergerakan Eksponen (EMA), ia dianggap menaik (bullish); apabila harga menembusi ke bawah, ia dianggap menurun (bearish).

-

Apabila garis pantas MACD berada di atas garis perlahan, ia dianggap menaik; apabila garis pantas berada di bawah garis perlahan, ia dianggap menurun.

-

Apabila purata pergerakan pantas penunjuk Williams berada di atas purata pergerakan perlahan, ia dianggap menaik; sebaliknya, ia dianggap menurun.

-

Masuk pasaran berdasarkan gabungan ketiga-tiga keadaan ini.

-

Keluar pasaran dalam keadaan sebaliknya.

Dengan menggabungkan arah aliran utama yang ditentukan oleh EMA dan momentum harga jangka pendek yang ditentukan oleh MACD, strategi ini dapat menangkap ciri aliran harga pada titik masuk yang baik, sekali gus meraih keuntungan. Penunjuk Williams pula digunakan untuk mengesahkan sama ada sesuatu instrumen terlebih beli atau terlebih jual, bagi mengelakkan penembusan palsu.

Kelebihan Strategi

Struktur gabungan pelbagai penunjuk ini ialah strategi penjejakan aliran jangka pendek yang tipikal, dengan kelebihan utama berikut:

-

Tiga penunjuk saling mengesahkan, mengurangkan kebarangkalian isyarat palsu.

-

EMA menentukan arah aliran utama, manakala MACD menentukan kekuatan momentum jangka pendek.

-

Penunjuk Williams mengelakkan pembelian di puncak dan penjualan di lembah dalam keadaan turun naik yang sengit.

-

Gabungan penunjuk songsang menentukan masa keluar, berkait rapat dengan kawalan risiko.

Risiko Strategi

Strategi ini juga mempunyai risiko utama berikut:

-

Struktur gabungan pelbagai penunjuk rumit, menyukarkan pengoptimuman parameter.

-

Dagangan jangka pendek kerap, kos transaksi mungkin tinggi.

-

Tidak dapat mengenal pasti titik pembalikan aliran sebenar dengan tepat, berisiko mengalami kerugian.

Langkah penanganan terletak pada pengoptimuman parameter dan penetapan stop loss, iaitu mencari kombinasi parameter terbaik dan menetapkan tahap stop loss yang sesuai untuk mengawal kerugian maksimum setiap dagangan.

Hala Tuju Pengoptimuman Strategi

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

-

Menguji lebih banyak kombinasi parameter penunjuk untuk mencari parameter optimum.

-

Menambah lebih banyak sumber data, seperti volum dagangan, untuk membantu analisis.

-

Menetapkan stop loss dinamik atau trailing stop loss bagi memperkukuh kawalan risiko.

-

Menggabungkan model pembelajaran mesin untuk mengenal pasti titik pembalikan aliran sebenar.

Kesimpulan

Strategi dagangan jangka pendek penjejakan aliran MACD menggabungkan kelebihan pelbagai penunjuk, mengawal risiko sambil menilai aliran jangka pendek. Melalui pengoptimuman parameter, penetapan tahap stop loss dan penambahan lebih banyak sumber data, kadar kemenangan dan tahap keuntungan strategi ini dapat ditingkatkan lagi. Idea strategi ini wajar diterokai dan dikaji dengan lebih mendalam.

- 1