Strategi Purata Bergerak Pelicinan Stokastik Momentum

Gambaran Keseluruhan

Strategi ini menggabungkan Eksponen Purata Bergerak (EMA) dengan Stochastic Oscillator, menggunakan kaedah mengikuti arah aliran dan kesinambungan, dan juga mempunyai beberapa ciri yang menarik. Saya khusus mereka bentuk strategi ini untuk berdagang altcoin, tetapi ia juga sesuai untuk Bitcoin itu sendiri dan beberapa pasangan mata wang asing.

Prinsip Strategi

Strategi ini mempunyai 4 syarat yang diperlukan untuk memulakan isyarat dagangan. Berikut adalah syarat untuk memulakan dagangan panjang (isyarat tutup kedudukan adalah sebaliknya):

- EMA pantas lebih tinggi daripada EMA perlahan

- Garis K Stokastik berada di kawasan terlebih beli

- Garis K Stokastik menyeberang ke atas garis D Stokastik

- Harga ditutup di antara EMA perlahan dan EMA pantas

Sebaik sahaja semua syarat menjadi benar, kedudukan akan dibuka pada pembukaan palang seterusnya.

Analisis Kelebihan

Strategi ini menggabungkan kelebihan EMA dan Stochastic Oscillator, dapat mengesan permulaan dan kesinambungan arah aliran dengan berkesan, sesuai untuk dagangan jangka sederhana hingga panjang. Pada masa yang sama, strategi menawarkan pelbagai parameter yang boleh disesuaikan, membolehkan pengguna menyesuaikannya mengikut gaya dagangan dan ciri pasaran mereka.

Secara khusus, kelebihan strategi adalah:

- Persilangan EMA menentukan arah aliran, meningkatkan kestabilan dan kebolehpercayaan isyarat

- Stochastic Oscillator menentukan sama ada terlebih beli atau terlebih jual, mencari peluang pembalikan

- Menggabungkan dua penunjuk, mempunyai kedua-dua pengikut arah aliran dan dagangan kontra-trend

- ATR mengira jarak henti rugi secara automatik, henti rugi diselaraskan dengan turun naik pasaran

- Nisbah risiko-ganjaran boleh disesuaikan, memenuhi keperluan pengguna yang berbeza

- Menyediakan pelbagai penyesuaian parameter, pengguna boleh menyesuaikan mengikut pasaran

Analisis Risiko

Risiko utama strategi ini berasal dari:

- Isyarat yang dihasilkan oleh persilangan EMA mungkin memberikan penembusan palsu, menghasilkan isyarat yang salah

- Stochastic Oscillator itu sendiri mempunyai ketinggalan, mungkin terlepas titik peluang pembalikan harga yang terbaik

- Strategi tunggal tidak dapat menyesuaikan sepenuhnya dengan persekitaran pasaran yang berubah-ubah

Untuk mengurangkan risiko di atas, langkah-langkah berikut boleh diambil:

- Laraskan parameter kitaran EMA dengan sesuai untuk mengelakkan terlalu banyak isyarat palsu

- Gabungkan lebih banyak penunjuk untuk menentukan arah aliran dan tahap sokongan, memastikan kebolehpercayaan isyarat dagangan

- Wujudkan strategi pengurusan modal yang jelas, mengawal risiko pendedahan bagi setiap dagangan

- Gunakan strategi gabungan, di mana strategi berbeza boleh saling mengesahkan isyarat, meningkatkan kestabilan

Arah Pengoptimuman

Strategi ini boleh dioptimumkan lagi dari aspek berikut:

- Tambah modul pelarasan kedudukan berdasarkan turun naik. Apabila turun naik pasaran meningkat, kurangkan saiz kedudukan; apabila turun naik berkurangan, besarkan saiz kedudukan.

- Tambah penentuan arah aliran peringkat besar untuk mengelakkan dagangan bertentangan arah. Contohnya, menggabungkan palang harian atau mingguan untuk menentukan arah aliran.

- Tambah model pembelajaran mesin untuk menilai isyarat beli/jual. Model pengelasan boleh dilatih berdasarkan data sejarah untuk membantu menghasilkan isyarat dagangan.

- Optimumkan modul strategi pengurusan modal untuk menjadikan henti rugi dan saiz kedudukan (Position Size) lebih pintar.

Kesimpulan

Strategi ini menggabungkan kelebihan dagangan mengikut arah aliran dan pembalikan, mengambil kira persekitaran pasaran peringkat besar dan juga tingkah laku harga semasa. Ia merupakan strategi berkesan yang patut diikuti secara langsung dalam pasaran sebenar untuk jangka masa panjang. Dengan pengoptimuman parameter berterusan dan penambahan modul penentuan arah aliran, prestasi strategi masih mempunyai ruang peningkatan yang besar, dan wajar diberikan lebih banyak usaha penyelidikan dan pembangunan.

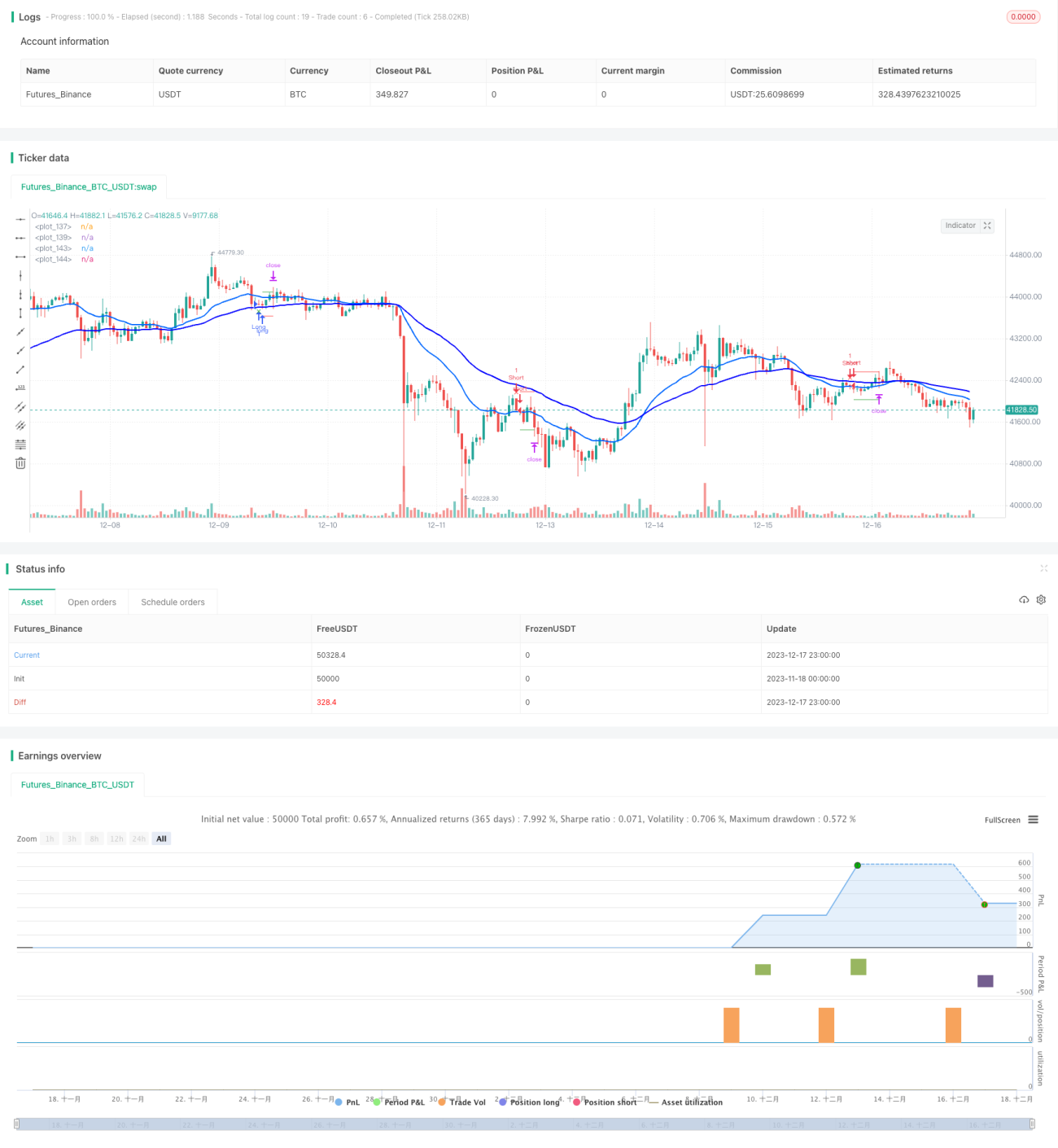

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © LucasVivien

// Since this Strategy may have its stop loss hit within the opening candle, consider turning on 'Recalculate : After Order is filled' in the strategy settings, in the "Properties" tabs- 1