Strategi perdagangan berdasarkan trend gelombang

Gambaran Keseluruhan

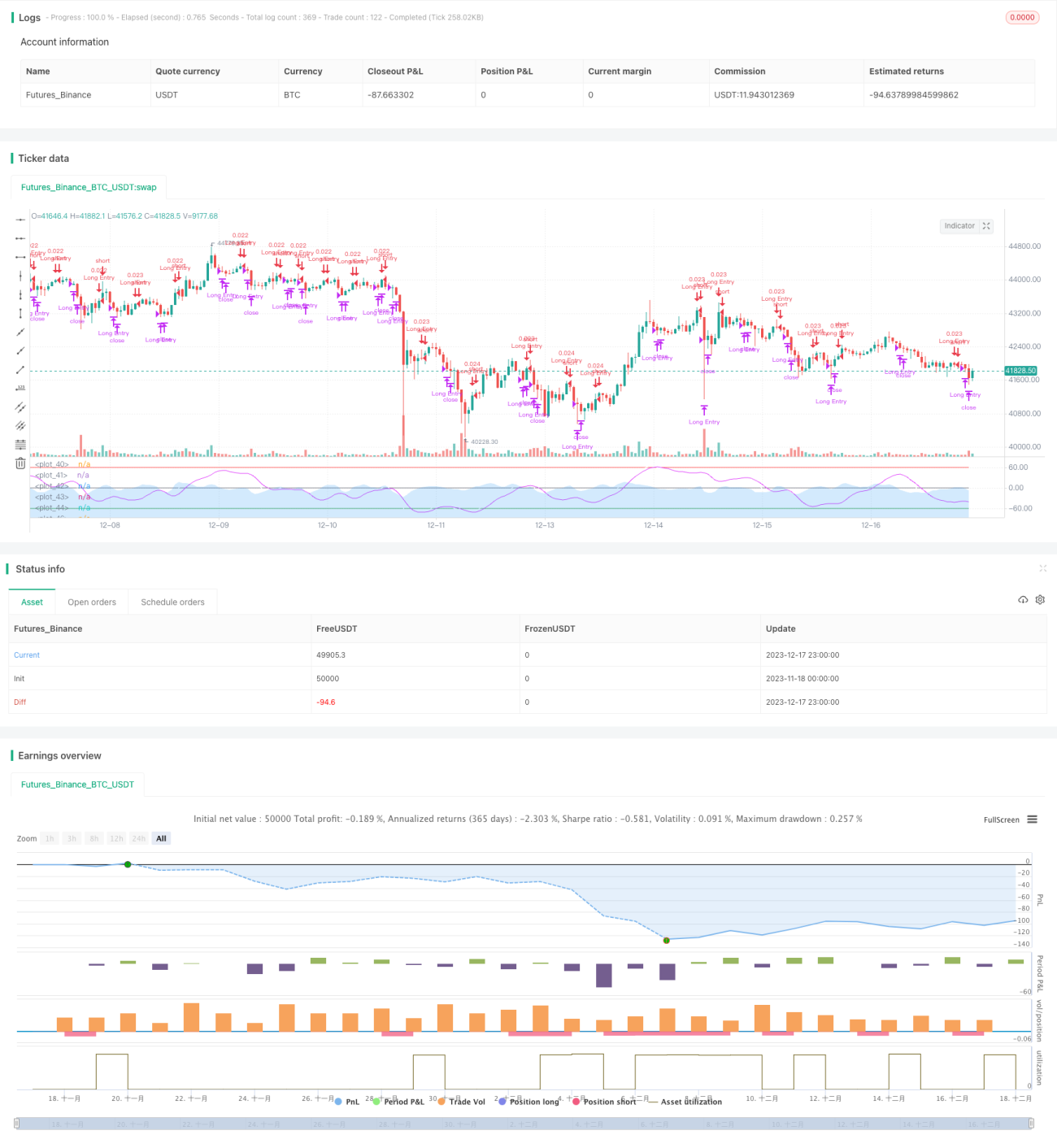

Ini adalah strategi perdagangan berdasarkan penunjuk gelombang trend LazyBear. Strategi ini mengira gelombang trend pergerakan harga untuk menilai keadaan terlebih beli dan terlebih jual pasaran, serta melakukan belian (long) dan jualan (short).

Prinsip Strategi

Strategi ini terutamanya berdasarkan penunjuk gelombang trend LazyBear. Pertama, ia mengira harga purata (AP), kemudian mengira purata bergerak eksponen (ESA) bagi AP dan purata bergerak eksponen bagi perubahan harga mutlak (D). Berdasarkan ini, ia mengira indeks turun naik (CI), dan seterusnya mengira purata bergerak eksponen bagi CI untuk mendapatkan garis gelombang trend (WT). WT seterusnya melalui purata bergerak mudah untuk menghasilkan WT1 dan WT2. Apabila WT1 menembusi ke atas WT2, ia adalah persilangan emas (golden cross), maka lakukan belian; apabila WT1 menembusi ke bawah WT2, ia adalah persilangan maut (death cross), maka lakukan jualan.

Analisis Kelebihan

Ini adalah strategi pengikut trend yang sangat ringkas tetapi sangat praktikal. Kelebihan utamanya adalah:

- Berdasarkan penunjuk gelombang trend, ia dapat mengenal pasti arah aliran harga dan sentimen pasaran dengan jelas.

- Menggunakan persilangan emas dan persilangan maut WT untuk menentukan titik beli dan jual, operasinya mudah.

- Parameter boleh disesuaikan untuk mengubah sensitiviti garis WT, sesuai untuk kitaran yang berbeza.

- Boleh menambah syarat tambahan untuk menapis isyarat, seperti mengehadkan tetingkap waktu perdagangan.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

- Sebagai strategi pengikut trend, ia mudah menghasilkan banyak isyarat palsu dalam pasaran yang mendatar (sideways).

- Garis WT sendiri mempunyai kelewatan yang agak tinggi, kemungkinan terlepas titik perubahan harga yang pantas.

- Parameter lalai mungkin tidak sesuai untuk semua instrumen dan kitaran, memerlukan pengoptimuman.

- Tiada mekanisme henti rugi (stop loss), tempoh pegangan satu arah mungkin terlalu panjang.

Kaedah penyelesaian utama adalah:

- Mengoptimumkan parameter, menyesuaikan sensitiviti garis WT.

- Menambah penunjuk lain untuk pengesahan, mengelakkan isyarat palsu.

- Menetapkan henti rugi dan ambil untung (take profit).

- Mengehadkan bilangan dagangan harian atau saiz kedudukan.

Hala Tuju Pengoptimuman

Strategi ini masih mempunyai ruang untuk pengoptimuman lanjut:

- Mengoptimumkan parameter WT untuk menjadikannya lebih sensitif atau lebih stabil.

- Menggunakan kombinasi parameter yang berbeza berdasarkan kitaran yang berbeza.

- Menambah penunjuk volum harga, penunjuk turun naik dan lain-lain sebagai isyarat pengesahan.

- Menambahkan logik henti rugi dan ambil untung.

- Memperkayakan cara pegangan kedudukan, seperti piramid (pyramiding), dagangan grid (grid trading), dsb.

- Menggabungkan kaedah seperti pembelajaran mesin untuk mencari ciri dan peraturan dagangan yang lebih baik.

Kesimpulan

Strategi ini adalah strategi pengikut trend gelombang yang sangat ringkas dan praktikal. Ia mengira gelombang trend pergerakan harga, mengenal pasti keadaan terlebih beli dan terlebih jual pasaran, dan menggunakan persilangan emas dan persilangan maut garis WT untuk menghasilkan isyarat dagangan. Strategi ini mudah dikendalikan dan mudah dilaksanakan. Walau bagaimanapun, sebagai strategi trend, sensitiviti dan kestabilannya terhadap harga saham perlu dioptimumkan lagi, dan ia juga perlu digabungkan dengan penunjuk serta logik lain untuk mengelakkan isyarat palsu. Secara keseluruhannya, ini adalah templat strategi yang sangat praktikal dengan ruang pengoptimuman yang besar.

- 1