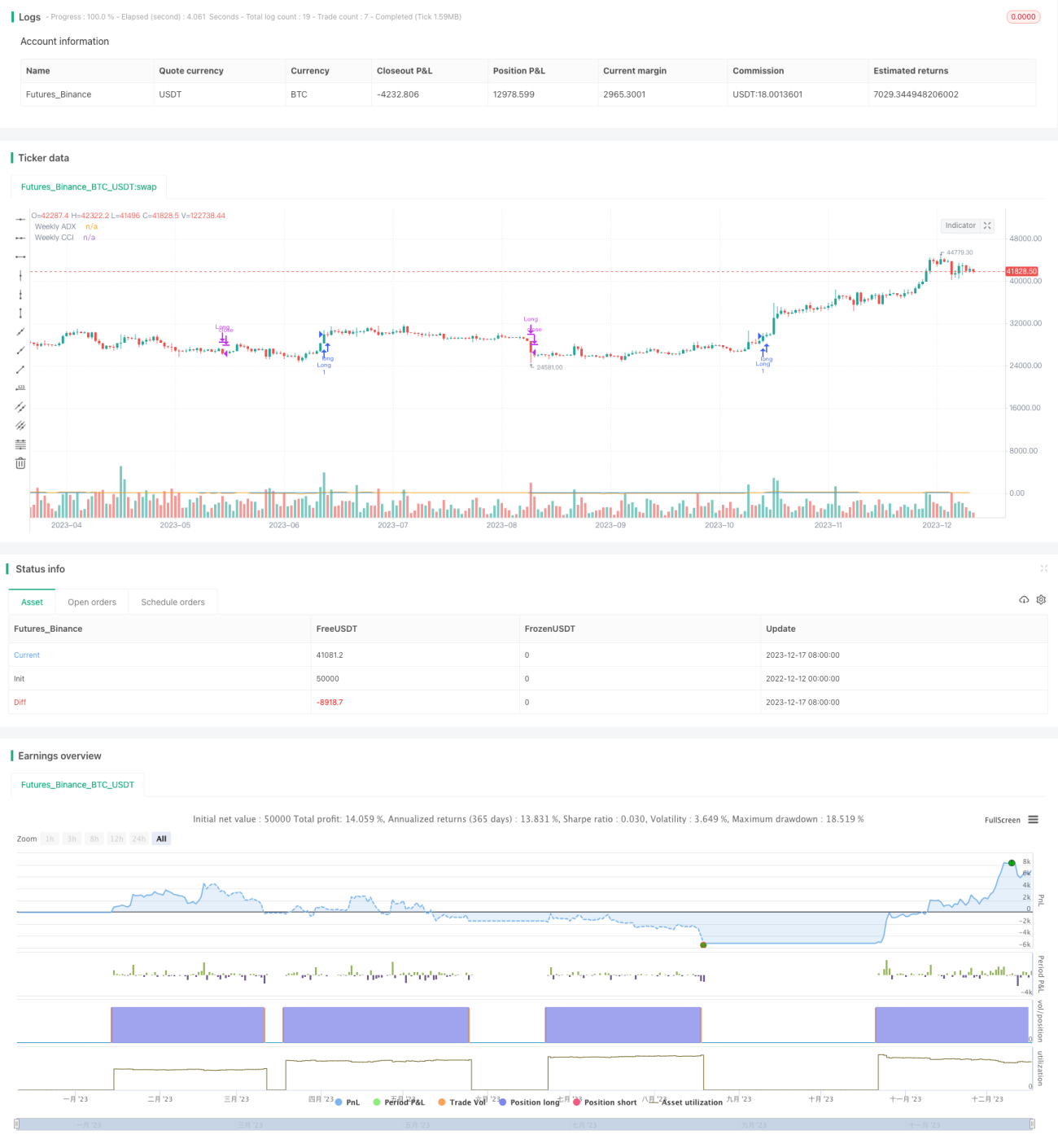

Strategi Pembelian Masuk Semula Dinamik

Gambaran Keseluruhan

Strategi ini merupakan sistem dagangan hanya beli yang menjana isyarat beli berdasarkan persilangan purata bergerak dan Indeks Saluran Komoditi (CCI) berkala atau Indeks Arah Purata (ADX) berkala. Apabila purata bergerak cepat menembusi ke atas purata bergerak perlahan dan CCI berkala dan/atau ADX berkala memenuhi syarat tertentu, isyarat beli terhasil.

Strategi ini juga membenarkan kemasukan semula secara dinamik, bermakna jika harga menembusi ke atas tiga purata bergerak sekali lagi, kedudukan beli baharu boleh dibuka. Walau bagaimanapun, jika harga penutup jatuh di bawah purata bergerak ketiga, strategi akan menutup kedudukan beli.

Prinsip Strategi

Skrip mentakrifkan syarat untuk menjana isyarat beli. Ia menyemak dua syarat untuk menentukan isyarat beli yang sah:

- Purata bergerak cepat menembusi ke atas purata bergerak perlahan

- Pengguna boleh memilih untuk menggunakan penapis: CCI berkala atau ADX berkala

Kemasukan Semula Dinamik: Jika tiada kedudukan beli yang dibuka dan harga berada di atas tiga purata bergerak, kedudukan beli baharu akan dibuka.

Syarat Keluar: Jika harga penutup jatuh di bawah purata bergerak ketiga, strategi akan menutup kedudukan beli.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

- Menggunakan pelbagai penunjuk teknikal untuk menapis isyarat, dapat mengurangkan isyarat palsu

- Mekanisme kemasukan semula dinamik dapat merebut trend secara maksimum

- Hanya beli, mengelakkan risiko menjual pendek

Analisis Risiko

Strategi ini juga mempunyai risiko berikut:

- Mungkin terdapat risiko pergerakan harga tanpa arah

- Tempoh pegangan beli mungkin terlalu lama, memerlukan penetapan henti rugi

- Penetapan parameter yang tidak sesuai boleh menyebabkan dagangan terlalu kerap

Penyelesaian yang sepadan:

- Menggunakan gabungan parameter dan penunjuk teknikal yang lebih baik untuk penapisan

- Menetapkan tahap henti rugi yang munasabah

- Melaraskan parameter bagi memastikan kestabilan parameter

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

- Menguji lebih banyak kombinasi penunjuk teknikal untuk mencari masa beli yang lebih baik

- Mengoptimumkan parameter untuk mencari gabungan parameter terbaik

- Menambah mekanisme henti rugi untuk mengawal kerugian setiap dagangan

- Menambah pengurusan saiz kedudukan, meningkatkan atau mengurangkan kedudukan mengikut keadaan pasaran

Kesimpulan

Strategi beli dengan kemasukan semula dinamik ini menggabungkan pelbagai penunjuk teknikal untuk menentukan masa beli, dan menggunakan reka bentuk kemasukan semula dinamik untuk mengikuti trend secara masa nyata; pada masa yang sama, ia hanya melakukan beli bagi mengelakkan risiko tambahan daripada menjual pendek. Melalui pengoptimuman parameter, penetapan henti rugi, dan pengurusan kedudukan, strategi ini boleh digunakan dalam dagangan sebenar, mengawal risiko sambil memperoleh pulangan berlebihan.

- 1