Strategi Kuantitatif Pembalikan Jangka Pendek Bollinger Bands Berdasarkan Purata Bergerak

Gambaran Keseluruhan

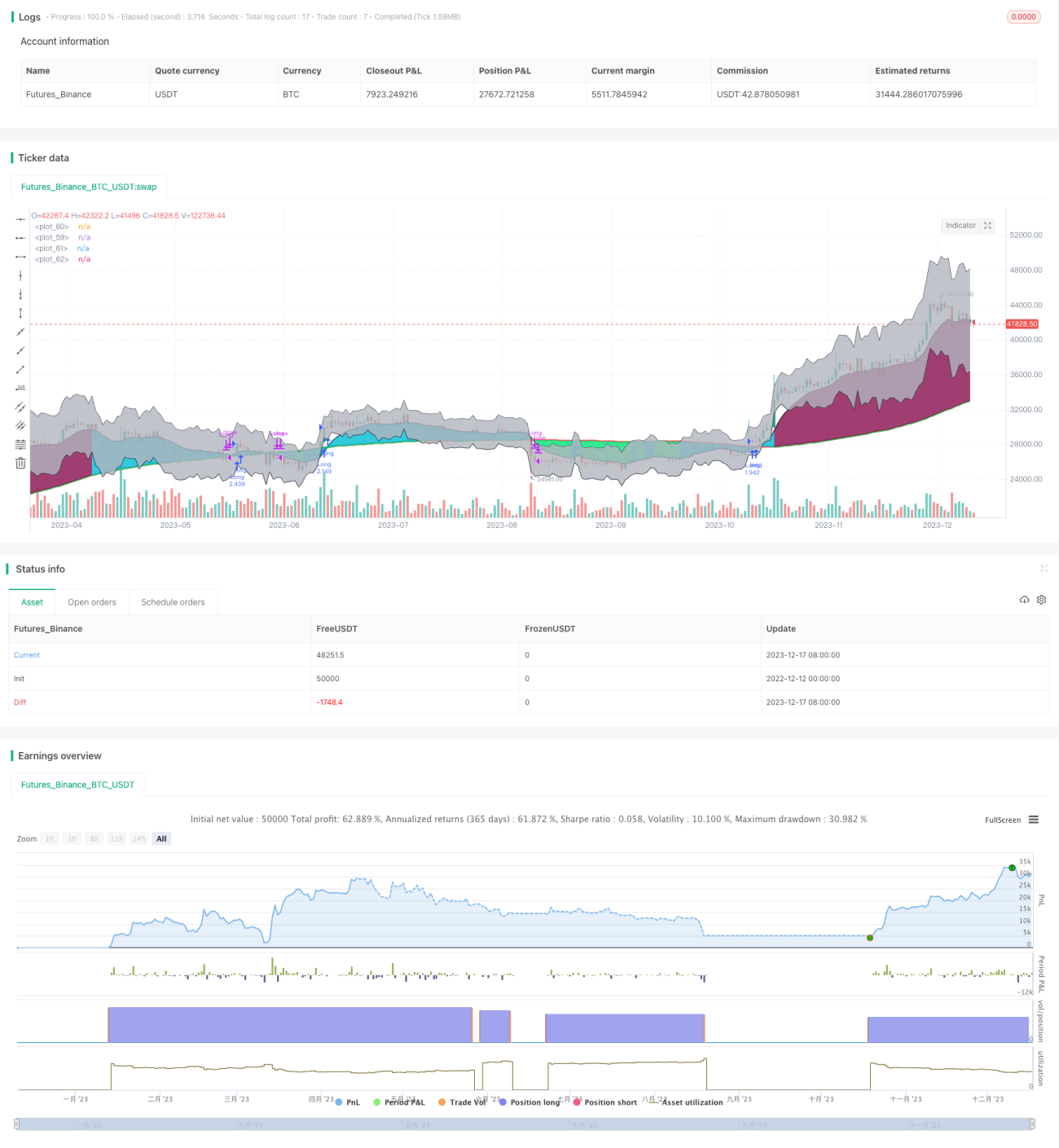

Strategi ini adalah strategi dagangan pembalikan jangka pendek berdasarkan indikator Bollinger Bands. Ia menggabungkan garis purata, sisihan piawai, dan saluran Bollinger Bands untuk mencari peluang dagangan pembalikan apabila harga menyimpang secara tidak normal.

Prinsip Strategi

-

Kira garis purata dan sisihan piawai. Gunakan fungsi

sma()untuk mengira garis purata SMA, dan gunakan fungsistdev()untuk mengira sisihan piawai. -

Berdasarkan garis purata dan sisihan piawai, kira jalur atas dan bawah Bollinger Bands. Jalur atas ialah harga + sisihan piawai * 1, jalur bawah ialah harga - sisihan piawai * 1.

-

Apabila harga menembusi jalur atas atau bawah, ini menunjukkan harga tidak normal, maka kita membuat keputusan untuk melakukan dagangan pembalikan.

-

Secara khusus, jika harga berada di bawah jalur bawah, kita melakukan dagangan panjang (beli); jika harga berada di atas jalur atas, kita melakukan dagangan pendek (jual).

Analisis Kelebihan

-

Menggunakan saluran Bollinger Bands untuk menilai harga tidak normal, ini memberikan asas untuk dagangan pembalikan.

-

Digabungkan dengan faktor garis purata, dapat menapis sebahagian daripada dagangan bunyi.

-

Pengenalan faktor sisihan piawai menjadikan saluran Bollinger Bands lebih dinamik, lebih baik dalam menilai harga tidak normal.

-

Strategi ini mempunyai pengunduran yang kecil, dan mempunyai kestabilan tertentu.

Analisis Risiko

-

Indikator Bollinger Bands tidak dapat menilai sepenuhnya keadaan harga tidak normal, harga mungkin mengalami penembusan palsu.

-

Kekerapan dagangan mungkin terlalu tinggi, disarankan untuk menyesuaikan parameter dengan sewajarnya bagi mengawal kekerapan dagangan.

-

Isyarat penembusan jalur atas/bawah Bollinger Bands mungkin mengambil masa yang lebih lama, perlu menyesuaikan parameter untuk mendapatkan kesan pembalikan yang lebih baik.

-

Perkenalkan stop loss secara sesuai untuk mengawal risiko.

Arah Pengoptimuman

-

Optimumkan tempoh garis purata dan parameter sisihan piawai untuk mendapatkan saluran Bollinger Bands yang lebih munasabah.

-

Tambah faktor bantu seperti EMA dan MACD untuk menapis sebahagian isyarat.

-

Perkenalkan mekanisme stop loss dan kawalan kedudukan.

-

Optimumkan saiz kedudukan dan langkah kawalan kedudukan.

Kesimpulan

Strategi ini menggunakan indikator Bollinger Bands untuk menilai harga tidak normal, digabungkan dengan parameter garis purata dan sisihan piawai untuk dagangan pembalikan. Ia mempunyai kestabilan tertentu. Kita perlu mengurangkan pengunduran maksimum strategi dan meningkatkan kestabilan melalui pengoptimuman parameter, penambahan faktor bantu, pengurusan stop loss, dan kawalan kedudukan.

/*backtest

start: 2022-12-12 00:00:00

end: 2023-12-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("BCE Version of EMA, SMA Mean Reversion", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs- 1