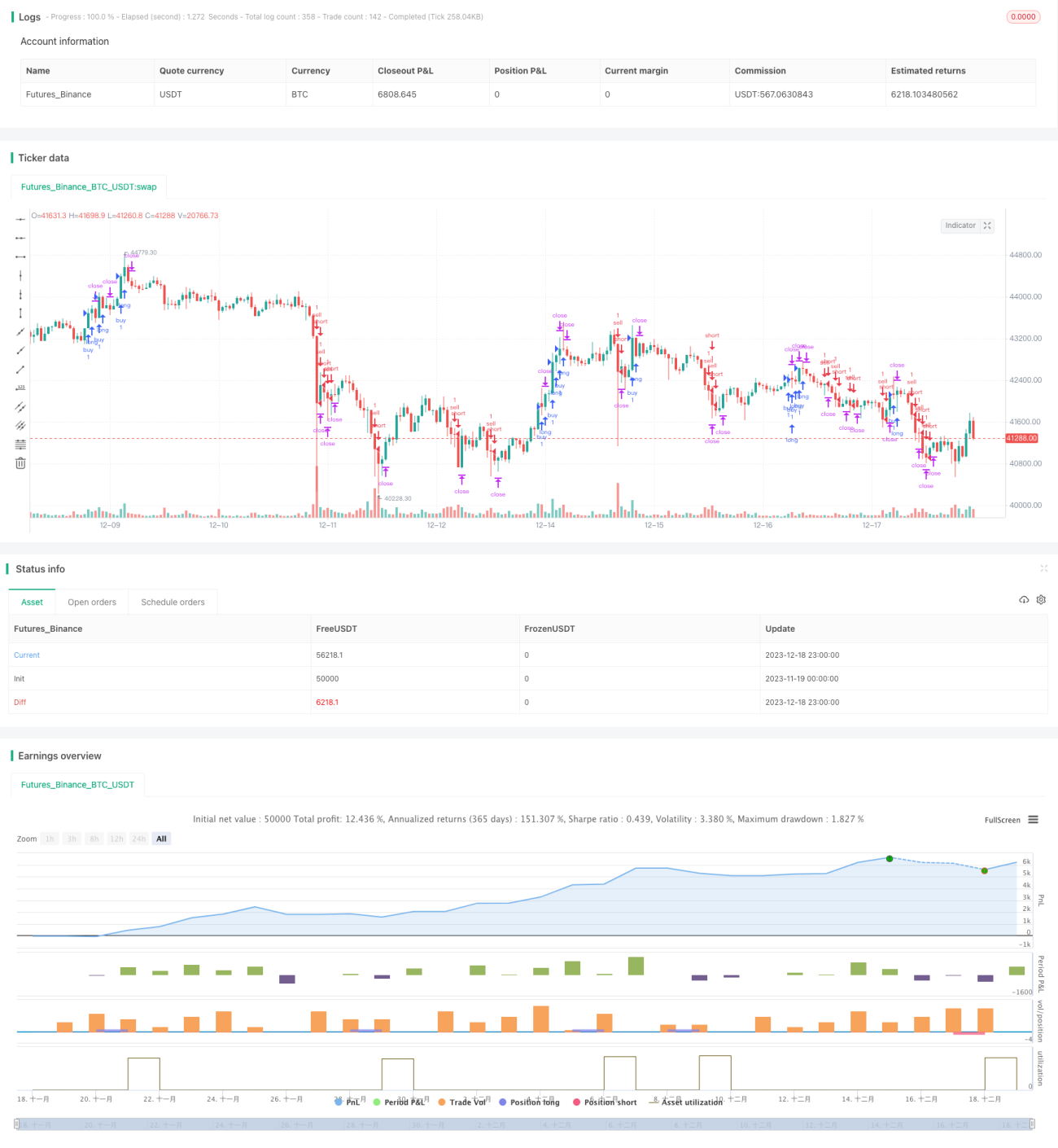

Strategi Pengikut Trend Berdasarkan Jalur Bollinger dan RSI

Gambaran Keseluruhan

Strategi ini menggabungkan penggunaan Bollinger Bands, indikator RSI, dan Moving Average 200 tempoh untuk mengenal pasti arah arah aliran. Apabila arah aliran sesuai, dagangan pembalikan dilakukan berhampiran jalur atas dan bawah Bollinger Bands untuk meraih keuntungan.

Prinsip Strategi

Pertama, Moving Average 200 tempoh digunakan untuk menentukan arah aliran keseluruhan. Apabila harga berada di atasnya, ia ditakrifkan sebagai arah aliran menaik; apabila harga berada di bawahnya, ia ditakrifkan sebagai arah aliran menurun. Kedua, semasa arah aliran menaik, jika indikator RSI menunjukkan keadaan terlebih jual dan harga menghampiri jalur bawah Bollinger Bands, posisi beli dilaksanakan. Semasa arah aliran menurun, jika indikator RSI menunjukkan keadaan terlebih beli dan harga menghampiri jalur atas Bollinger Bands, posisi jual dilaksanakan. Akhir sekali, indikator ATR digunakan untuk menetapkan tahap stop loss, dengan sasaran keuntungan sebanyak 2 kali ganda stop loss.

Analisis Kelebihan

Kelebihan utama strategi ini ialah penggunaan pelbagai indikator untuk menentukan arah aliran dan masa dagangan. Pertama, Moving Average 200 hari dapat mengenal pasti arah aliran utama dengan berkesan. Kedua, jalur atas dan bawah Bollinger Bands menunjukkan kawasan di mana harga mungkin berbalik. Akhir sekali, indikator RSI menunjukkan masa yang mungkin untuk pembalikan harga. Penggunaan pelbagai indikator mengelakkan risiko kesilapan penilaian daripada satu indikator sahaja.

Analisis Risiko

Risiko utama strategi ini adalah kesilapan dalam penentuan arah aliran utama dan isyarat pembalikan yang salah. Jika arah aliran utama tersalah anggap, ia boleh mengakibatkan kerugian berterusan; jika isyarat pembalikan salah, kebarangkalian stop loss dipicu akan lebih tinggi. Tambahan pula, dagangan pembalikan itu sendiri mempunyai risiko yang agak tinggi dan memerlukan pengendalian yang berhati-hati.

Untuk mengelakkan risiko di atas, disarankan untuk menyesuaikan parameter Moving Average secara sesuai, atau menambah indikator lain untuk pengesahan, bagi meningkatkan ketepatan penilaian. Selain itu, disarankan untuk melonggarkan sedikit lebar stop loss agar tidak terlalu mudah dipicu.

Arah Pengoptimuman

Strategi ini mempunyai ruang pengoptimuman yang besar, yang boleh dimulakan dari beberapa aspek: Pertama, menyesuaikan parameter Moving Average untuk mengoptimumkan ketepatan penentuan arah aliran utama. Kedua, menyesuaikan parameter Bollinger Bands atau menambah Keltner Channel untuk meningkatkan keberkesanan penentuan kawasan pembalikan harga. Ketiga, menambah indikator lain seperti MACD untuk pengesahan pembalikan, mengurangkan isyarat palsu. Keempat, mengoptimumkan tetapan nisbah stop loss untuk mengurangkan kebarangkalian stop loss sebenar dipicu.

Kesimpulan

Strategi ini menggabungkan penggunaan Bollinger Bands, indikator RSI, dan Moving Average untuk menentukan arah aliran dan masa dagangan, mencapai hasil yang baik. Walau bagaimanapun, ia masih memerlukan pengoptimuman lanjut pada tetapan parameter dan pengurusan risiko untuk meningkatkan kestabilan keuntungan. Secara keseluruhan, strategi ini mempunyai idea yang jelas, mudah dilaksanakan, dan wajar dikaji serta diaplikasikan lebih lanjut.

- 1