Strategi Penembusan Pembalikan Min

Gambaran Keseluruhan

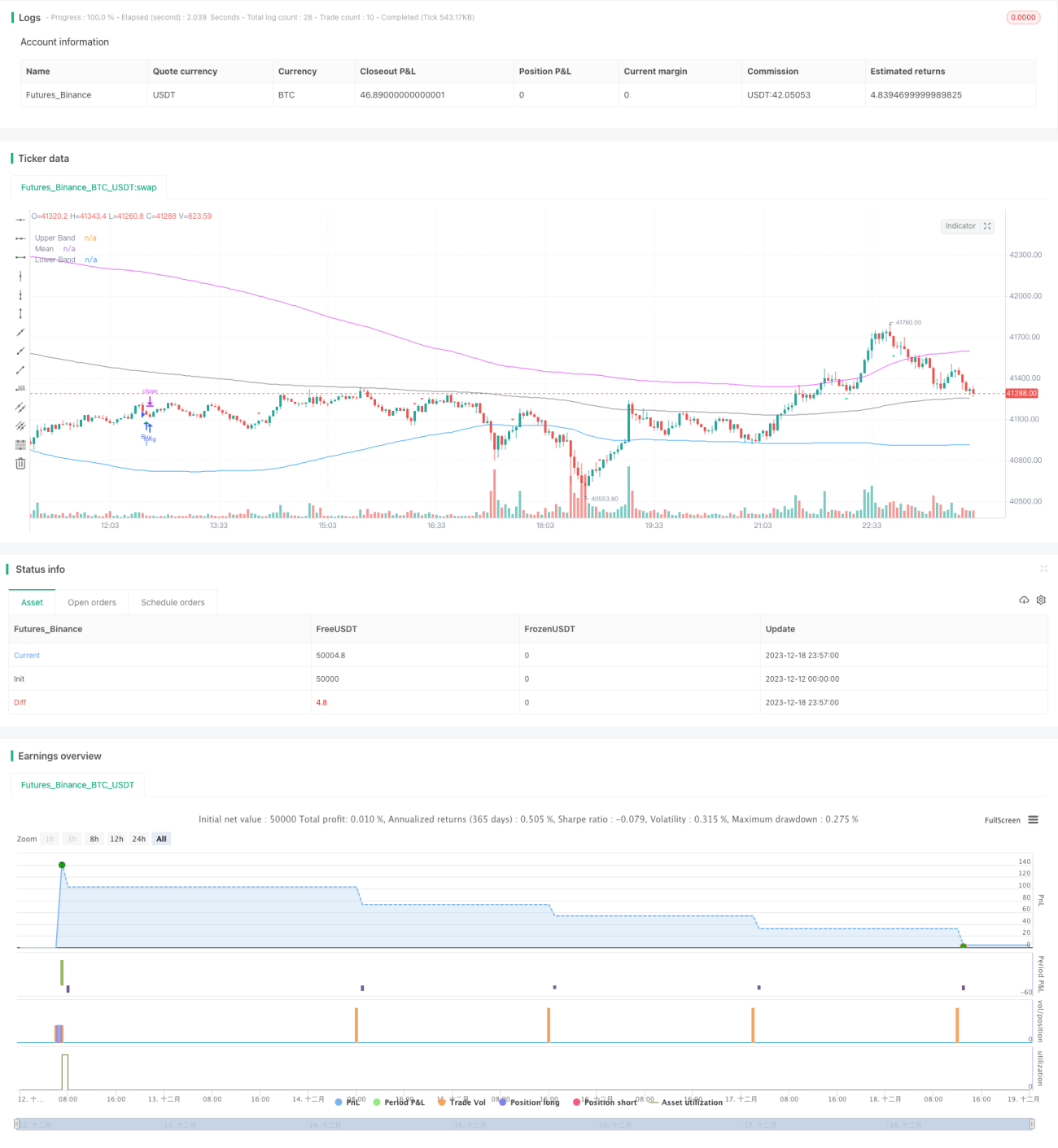

Strategi Pembalikan Min Reversion (Mean Reversion Breakout Strategy) ialah strategi pembalikan arah aliran berbilang faktor yang menggabungkan beberapa penunjuk teknikal seperti Purata Bergerak, Bollinger Bands, CCI, RSI dan lain-lain, bertujuan untuk menangkap peluang pembalikan harga daripada zon terlebih beli/terlebih jual. Strategi ini juga menggabungkan analisis divergensi biasa untuk mengesan sama ada arah aliran semasa konsisten dengan sebelumnya, bagi mengelakkan perdagangan penembusan palsu.

Prinsip Strategi

Logik teras strategi ini adalah apabila harga berbalik daripada zon terlebih beli/terlebih jual, ia akan mengambil tindakan jual/beli yang sesuai. Secara khusus, strategi menilai peluang pembalikan dari empat aspek:

- Isyarat Golden Cross atau Death Cross daripada penunjuk CCI atau penunjuk momentum untuk menentukan terlebih beli/terlebih jual.

- Penunjuk RSI digunakan untuk menentukan sama ada berada dalam zon terlebih beli/terlebih jual. Ditetapkan bahawa RSI melebihi 65 adalah zon terlebih beli, di bawah 35 adalah zon terlebih jual.

- Menggunakan jalur atas dan bawah Bollinger Bands untuk menentukan sama ada harga menyimpang daripada zon normal. Apabila harga kembali ke dalam zon normal, kemungkinan pembalikan berlaku.

- Mengesan divergensi biasa pada penunjuk RSI untuk mengelakkan mengejar penembusan palsu.

Apabila syarat di atas dipenuhi, strategi akan mengambil posisi bertentangan. Selain itu, stop loss ditetapkan untuk mengawal risiko.

Kelebihan Strategi

Kelebihan terbesar strategi ini adalah menggabungkan pelbagai penunjuk untuk menilai peluang pembalikan, dengan kadar kemenangan purata yang lebih tinggi. Secara khusus, perkara utamanya adalah:

- Pertimbangan berbilang faktor, kebolehpercayaan yang lebih tinggi. Tidak bergantung semata-mata pada satu penunjuk, mengurangkan kebarangkalian kesilapan.

- Kebarangkalian kemenangan perdagangan pembalikan adalah tinggi. Pembalikan arah aliran adalah kaedah perdagangan yang agak boleh dipercayai.

- Mengesan divergensi mengelakkan mengejar penembusan palsu, mengurangkan risiko sistemik.

- Mekanisme stop loss mengawal risiko, meminimumkan kerugian besar pada satu perdagangan.

Risiko dan Penyelesaian

Strategi ini juga mempunyai beberapa risiko, terutamanya tertumpu pada perkara berikut:

- Ketepatan masa pembalikan yang tidak tepat, menyebabkan stop loss tersentuh. Boleh meluaskan julat stop loss dengan sewajarnya.

- Parameter Bollinger Bands yang tidak sesuai, menyebabkan harga normal dianggap sebagai tidak normal. Harus menetapkan parameter berdasarkan turun naik pasaran.

- Kekerapan perdagangan mungkin terlalu tinggi. Boleh meluaskan julat parameter seperti CCI untuk mengurangkan kekerapan.

- Keseimbangan beli/jual mungkin berbeza dengan ketara. Perlu menilai kewajaran parameter penunjuk berdasarkan data sejarah.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa arah berikut:

- Menggunakan algoritma pembelajaran mesin untuk mengoptimumkan parameter penunjuk secara automatik, mengelakkan ralat pengalaman manusia.

- Menambah penunjuk seperti indeks syal (??) dan indeks amplitud untuk menilai kekuatan terlebih beli/terlebih jual.

- Menambah penunjuk volum dagangan untuk menilai kebolehpercayaan pembalikan, contohnya volum urus niaga, kedudukan terbuka (open interest), dan lain-lain.

- Menggabungkan data blockchain untuk menilai sentimen pasaran, meningkatkan kebolehsuaian strategi.

- Memperkenalkan mekanisme stop loss adaptif, menyesuaikan kedudukan stop loss berdasarkan perubahan turun naik pasaran.

Kesimpulan

Strategi Pembalikan Min Reversion menggunakan pelbagai penunjuk secara komprehensif untuk menilai peluang pembalikan. Dengan kawalan risiko yang baik, kebarangkalian kemenangannya agak tinggi. Strategi ini sangat praktikal dan mempunyai ruang untuk pengoptimuman lanjut. Jika parameter ditetapkan dengan betul, ia seharusnya dapat memberikan hasil yang agak memuaskan.

- 1