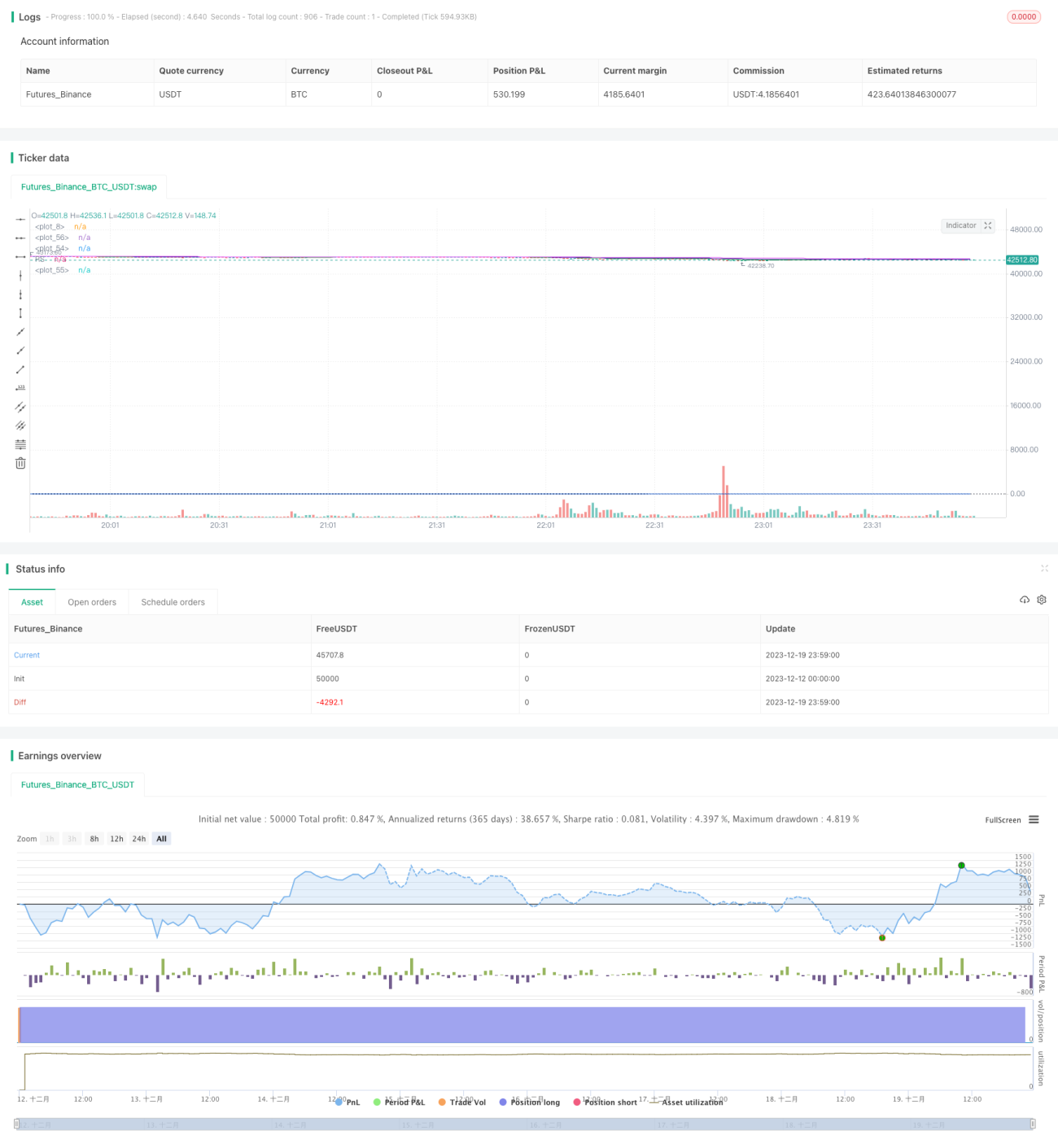

Strategi Pelaburan Saham Berdasarkan Purata Bergerak Berganda dan Volatiliti

Ringkasan

Strategi ini berdasarkan dua purata bergerak dan indeks kekuatan relatif, digabungkan dengan turun naik sejarah saham, untuk melaksanakan pembelian dan penjualan automatik saham. Kelebihan strategi ini adalah ia menggabungkan jangka panjang dan jangka pendek, serta mampu mengawal risiko dengan berkesan. Walau bagaimanapun, masih ada ruang untuk penambahbaikan, seperti mempertimbangkan penambahan mekanisme stop loss.

Prinsip Strategi

Strategi ini menggunakan sistem dua purata bergerak yang terdiri daripada purata bergerak linear 150 minggu dan purata bergerak pantas 50 hari, serta purata bergerak terpantas 20 hari. Apabila harga menembusi ke atas purata 150 minggu, ia dianggap sebagai permulaan aliran menaik; apabila harga menembusi ke bawah purata 50 hari, ia dianggap sebagai permulaan aliran menurun. Ini membolehkan strategi membeli pada aliran menaik dan menjual pada aliran menurun, serta menghentikan kerugian pada bila-bila masa semasa aliran menurun.

Selain itu, strategi juga menggunakan harga tertinggi berdasarkan turun naik tahunan dan indeks kekuatan relatif untuk menentukan masa pembelian yang tepat. Isyarat beli hanya akan dijana apabila harga penutup melebihi harga tertinggi yang dikira berdasarkan turun naik tahunan, dan indeks kekuatan relatif adalah positif.

Kelebihan Strategi

- Menggunakan sistem dua purata bergerak, mampu mengenal pasti perubahan arah aliran utama dengan berkesan, membolehkan pembelian pada aliran menaik dan penjualan pada aliran menurun.

- Penambahan indeks turun naik dan indeks kekuatan membantu mengelakkan terikut-ikut dalam pasaran yang tidak menentu.

- Purata bergerak pantas 20 hari membolehkan penghentian kerugian yang lebih cepat.

Risiko Strategi

- Terdapat sedikit kelewatan, tidak dapat menghentikan kerugian dengan cepat.

- Tiada tahap stop loss yang ditetapkan, menyebabkan potensi kerugian yang besar.

- Kekurangan pengoptimuman parameter, penetapan parameter agak subjektif.

Untuk mengatasi risiko, tahap stop loss boleh ditetapkan, atau menggunakan gandaan indikator ATR sebagai julat stop loss. Selain itu, pengoptimuman parameter yang lebih ketat melalui ujian semula boleh dilakukan.

Hala Tuju Pengoptimuman Strategi

- Menambah mekanisme stop loss.

- Menggunakan kaedah pengoptimuman parameter untuk mencari parameter optimum.

- Mempertimbangkan penambahan indikator lain untuk menapis isyarat, seperti indikator volum dagangan.

- Boleh mempertimbangkan untuk membangunkan strategi sebagai model pelbagai faktor, menggabungkan lebih banyak indikator.

Kesimpulan

Secara keseluruhannya, strategi ini adalah strategi pelaburan saham yang agak konservatif. Menggunakan dua purata bergerak untuk mengenal pasti arah aliran utama, dan digabungkan dengan turun naik serta indeks kekuatan untuk masuk pasaran, ia dapat menapis penembusan palsu dengan berkesan. Penambahan purata bergerak pantas juga menjadikan penghentian kerugian lebih cepat. Walau bagaimanapun, strategi ini boleh dioptimumkan lagi, contohnya dengan menambah mekanisme stop loss dan menggunakan pengoptimuman parameter. Secara keseluruhannya, strategi ini sesuai untuk pelabur yang memegang saham dalam jangka panjang.

- 1