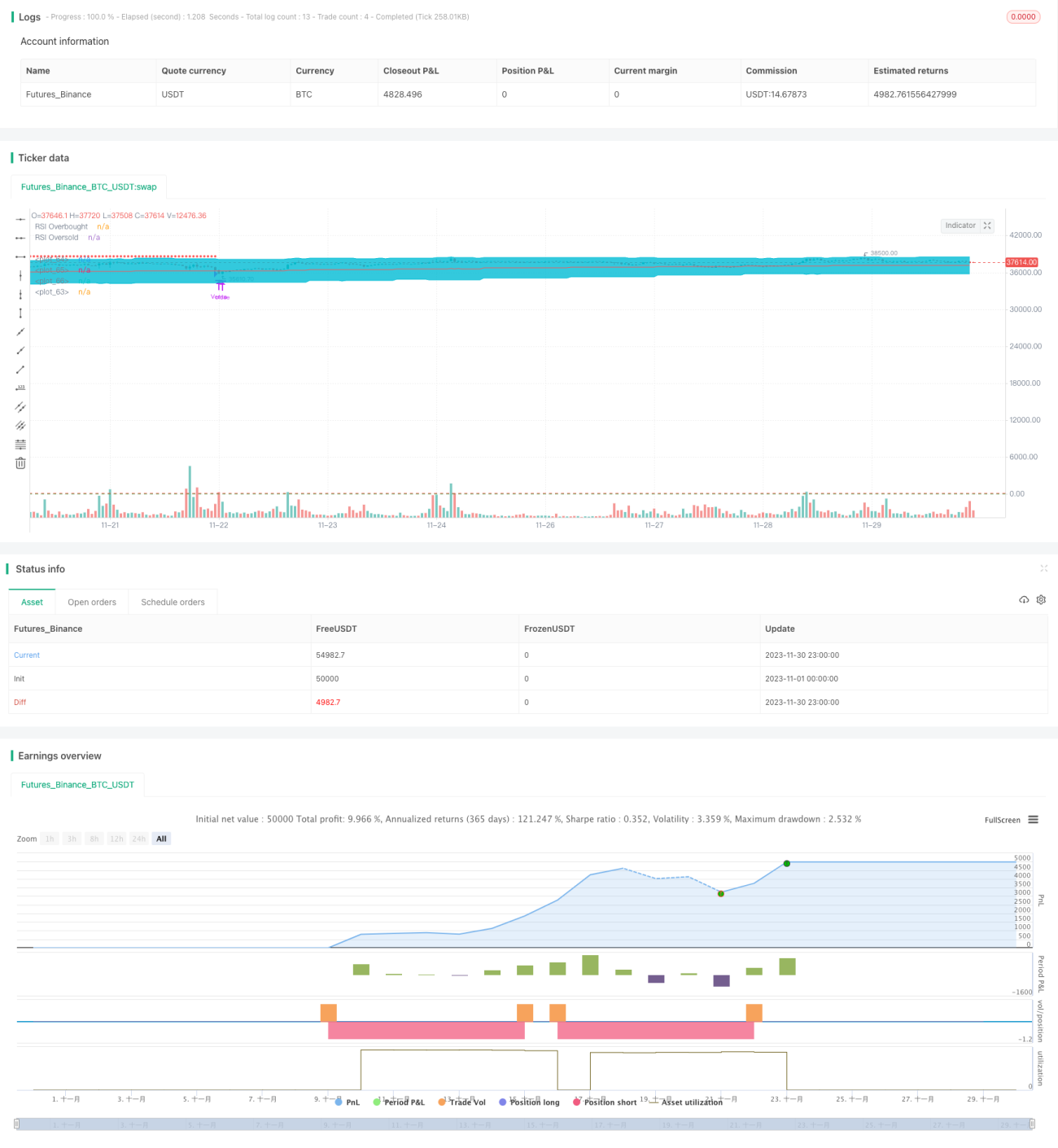

Strategi Perdagangan Kuantitatif Berdasarkan Bollinger Bands dan RSI

Gambaran Keseluruhan

Strategi ini direka berdasarkan Bollinger Bands dan Indeks Kekuatan Relatif (RSI) untuk membentuk strategi dagangan kuantitatif. Strategi ini menggabungkan pengesanan trend dan penilaian keadaan terlebih beli/terlebih jual, bertujuan untuk memasuki pasaran pada permulaan trend dan keluar apabila berlaku keadaan terlebih beli/terlebih jual bagi meraih keuntungan.

Prinsip Strategi

Strategi ini menggunakan Bollinger Bands untuk menilai arah aliran harga serta tahap sokongan dan rintangan. Apabila harga menghampiri jalur bawah Bollinger, ia dianggap sebagai isyarat terlebih jual; apabila harga menghampiri jalur atas Bollinger, ia dianggap sebagai isyarat terlebih beli. Pada masa yang sama, indikator RSI digunakan untuk menentukan sama ada pasaran terlebih jual atau terlebih beli.

Peraturan dagangan khusus adalah: Apabila harga berada di bawah jalur bawah Bollinger dan RSI di bawah 30, posisi beli (long) dibuka; apabila harga berada di atas jalur atas Bollinger dan RSI melebihi 70, posisi jual (short) dibuka. Untuk keluar mengambil untung, garis tengah Bollinger Bands atau jalur Bollinger pada arah bertentangan dipilih sebagai tahap ambil untung. Henti rugi ditetapkan sebagai peratusan tertentu daripada harga masuk.

Kelebihan Strategi

Strategi ini menggabungkan pengesanan trend oleh Bollinger Bands dan penilaian terlebih beli/terlebih jual oleh RSI, membolehkannya mengesan titik permulaan trend dengan baik. Pada masa yang sama, strategi ambil untung dan henti rugi yang jelas memudahkan pengurusan risiko.

Berbanding penggunaan tunggal indikator seperti Bollinger Bands atau RSI, strategi ini menggunakan pelbagai indikator dan parameter secara menyeluruh, meningkatkan ketepatan keputusan. Dengan pelarasan parameter yang sesuai, prestasi dagangannya akan lebih stabil.

Risiko Strategi

Strategi ini bergantung terutamanya pada pengoptimuman parameter. Jika parameter ditetapkan dengan tidak betul, ia akan menghadapi risiko yang besar. Contohnya, ketidakpadanan parameter tempoh Bollinger Bands boleh menyebabkan terlepas trend atau menghasilkan isyarat palsu. Selain itu, tahap ambil untung dan henti rugi juga perlu dinilai dengan teliti.

Strategi ini juga mempunyai kebergantungan tertentu terhadap instrumen dagangan. Bagi instrumen yang sangat tidak menentu, parameter Bollinger Bands perlu diselaraskan. Bagi instrumen yang tidak menunjukkan trend yang jelas, keberkesanan strategi akan berkurangan. Tambahan pula, strategi juga dipengaruhi oleh kos dagangan, gelinciran harga, dan keadaan pasaran yang melampau.

Disarankan untuk menjalankan ujian pengoptimuman parameter, menilai tahap ambil untung dan henti rugi, serta menguji prestasi pada instrumen dan keadaan pasaran yang berbeza. Pada masa yang sama, peruntukkan ruang modal untuk pengurusan risiko.

Hala Tuju Pengoptimuman

Strategi ini boleh dioptimumkan lagi dari beberapa arah berikut:

-

Menilai dan mengoptimumkan parameter Bollinger Bands dan RSI agar lebih sepadan dengan ciri-ciri instrumen yang didagangkan.

-

Menambah indikator lain seperti KDJ, MACD dan sebagainya untuk membentuk model pelbagai faktor.

-

Menilai strategi ambil untung dan henti rugi, menetapkan henti rugi dinamik atau ambil untung berperingkat.

-

Melakukan pengoptimuman parameter secara dinamik berdasarkan instrumen tertentu dan persekitaran pasaran.

-

Menambah model pembelajaran mesin untuk menilai kualiti isyarat dan tahap risiko.

Kesimpulan

Strategi ini mengintegrasikan indikator Bollinger Bands dan RSI untuk membentuk strategi pengesanan trend yang agak lengkap. Melalui pengoptimuman parameter dan pengurusan risiko, keberkesanan dan kestabilannya masih boleh diperbaiki lagi. Disarankan untuk membuat pelarasan dan pengoptimuman mengikut keperluan sendiri dan toleransi risiko demi mencapai prestasi yang lebih baik.

- 1