Strategi Saluran Tangkap Momentum

Gambaran Keseluruhan

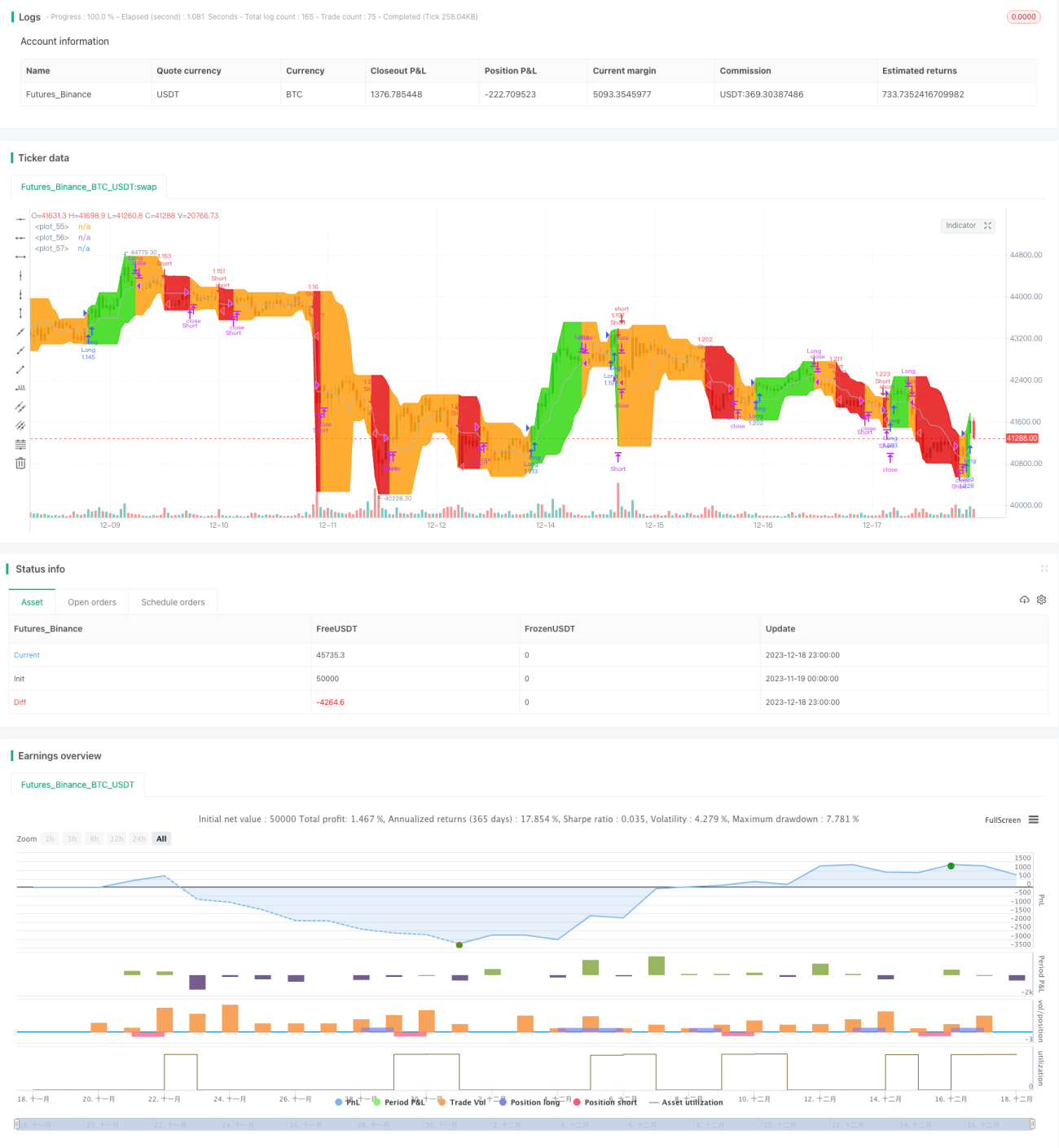

Strategi Saluran Tangkapan Momentum adalah variasi berdasarkan saluran Donchian. Ia terdiri daripada jalur harga tertinggi, jalur harga terendah, dan garis dasar yang merupakan purata jalur harga tertinggi dan terendah. Strategi ini sangat berguna pada jangka masa mingguan dan harian untuk instrumen yang cenderung mengikut arah aliran. Inilah pelaksanaan yang digunakan dalam aplikasi QuantCT.

Anda boleh menetapkan mod operasi kepada panjang/pendek atau hanya panjang.

Anda juga boleh menetapkan stop loss tetap atau mengabaikannya, supaya strategi ini hanya bertindak berdasarkan isyarat masuk dan keluar.

Prinsip Strategi

Logik teras strategi ini berdasarkan penunjuk Saluran Donchian. Saluran Donchian terdiri daripada purata harga tertinggi, harga terendah, dan harga penutup dalam tempoh 20 hari. Arah aliran dan kemungkinan pembalikan ditentukan berdasarkan penembusan harga melebihi jalur atas atau bawah saluran.

Strategi ini adalah variasi Saluran Donchian. Ia terdiri daripada jalur harga tertinggi, jalur harga terendah, dan garis dasar yang merupakan purata jalur harga tertinggi dan terendah. Logik khusus adalah seperti berikut:

- Kira harga tertinggi dan terendah dalam tempoh tertentu sebagai jalur atas dan bawah saluran.

- Kira purata jalur atas dan bawah sebagai garis dasar.

- Apabila harga menembusi jalur atas, ambil posisi beli (long).

- Apabila harga jatuh di bawah garis dasar, tutup posisi beli.

- Apabila harga jatuh di bawah jalur bawah, ambil posisi jual (short) (jika dibenarkan).

- Apabila harga kembali melebihi garis dasar, tutup posisi jual.

Kelebihan strategi ini ialah ia dapat menangkap momentum arah aliran harga dengan berkesan. Dengan menunggu penembusan harga melebihi jalur atas atau bawah untuk menentukan permulaan arah aliran sebenar, ia dapat mengelakkan kerugian yang tidak perlu akibat penembusan palsu.

Analisis Kelebihan

- Menangkap momentum arah aliran harga untuk pertumbuhan keuntungan.

- Mengelakkan perangkap akibat penembusan palsu, mengurangkan kerugian yang tidak perlu.

- Boleh melaraskan parameter secara fleksibel, sesuai untuk pelbagai instrumen.

- Boleh memilih hanya beli atau dagangan penuh, memenuhi keperluan berbeza.

- Mengintegrasikan mekanisme stop loss untuk mengawal kerugian setiap dagangan dengan berkesan.

Analisis Risiko

- Semasa menangkap arah aliran, kerugian akibat kegagalan penembusan juga boleh dibesarkan.

- Jika stop loss ditetapkan terlalu longgar, kerugian setiap dagangan mungkin meningkat.

- Penetapan parameter yang tidak sesuai boleh menyebabkan dagangan yang kerap, meningkatkan kos dagangan.

- Terdapat sedikit kelewatan dalam penentuan isyarat penembusan, yang mungkin menyebabkan kehilangan titik masuk yang optimum.

Penyelesaian:

- Pilih nisbah stop loss dengan berhati-hati, untuk mengawal kerugian dan memberi ruang yang mencukupi untuk arah aliran.

- Tingkatkan nilai tempoh parameter untuk mengurangkan kekerapan dagangan.

- Gabungkan penunjuk lain untuk menilai kebolehpercayaan isyarat arah aliran dan memilih masa masuk yang lebih baik.

Hala Tuju Pengoptimuman

- Mengintegrasikan penunjuk lain untuk menilai masa masuk.

- Melaraskan kedudukan stop loss secara dinamik.

- Mengoptimumkan penetapan parameter berdasarkan ciri-ciri instrumen.

- Menggabungkan pembelajaran mesin untuk menilai kadar kejayaan penembusan.

- Menambah logik pengurusan saiz posisi.

Kesimpulan

Strategi Saluran Tangkapan Momentum menyediakan peluang keuntungan yang besar dengan menangkap momentum arah aliran harga. Pada masa yang sama, ia juga mempunyai risiko tertentu yang memerlukan pelarasan parameter yang sesuai untuk kawalan risiko. Dengan mengoptimumkan pemilihan masa masuk dan logik stop loss secara berterusan, strategi ini boleh menjadi sistem ikut arah aliran yang sangat baik. Peraturan dagangannya yang mudah dan isyarat yang jelas menjadikannya mudah difahami dan dilaksanakan, sesuai untuk pedagang baru.

- 1