Strategi Persilangan Purata Bergerak CCI bagi Indikator RSI Bollinger Bands

Gambaran Keseluruhan

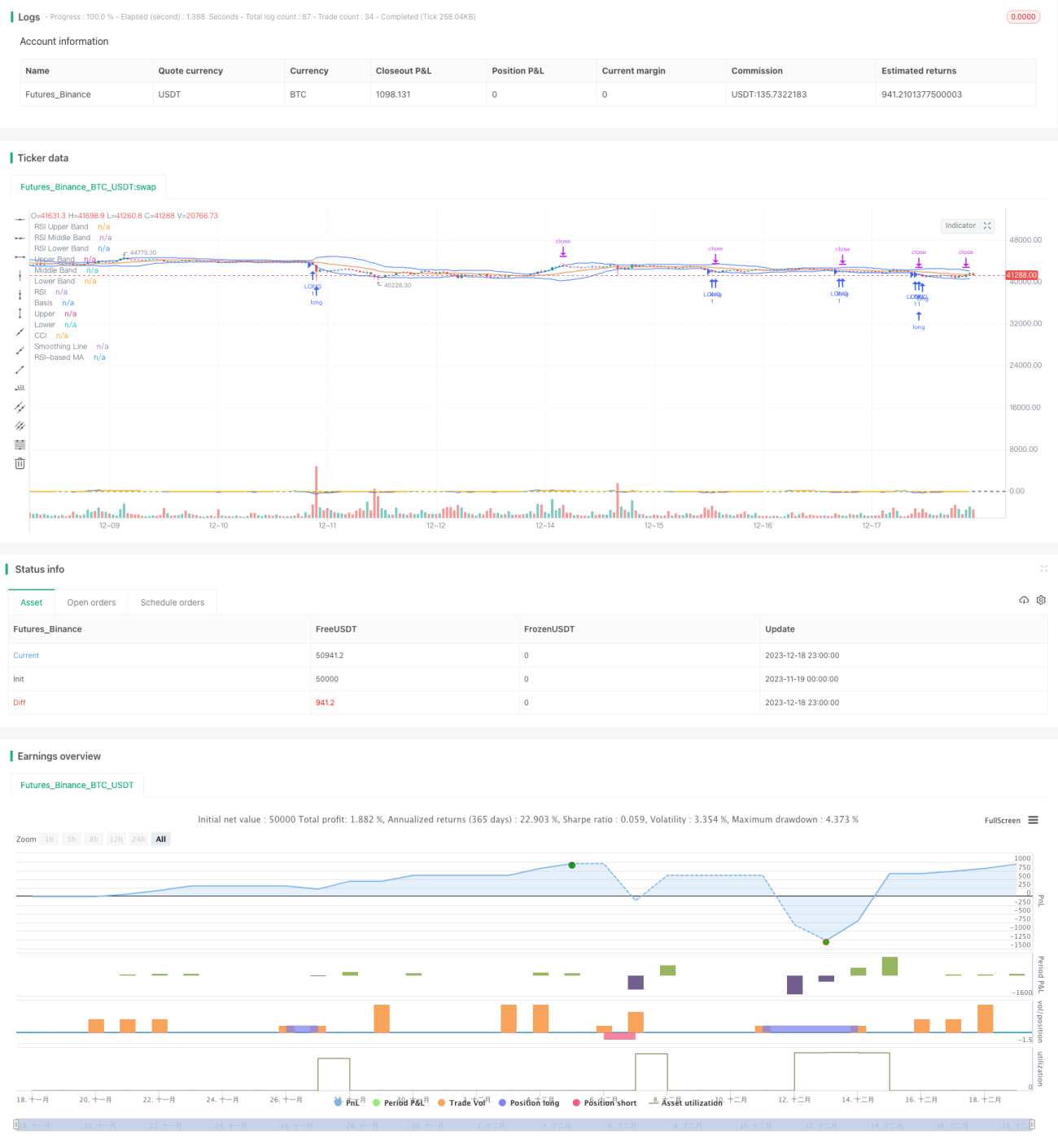

Strategi ini menggabungkan tiga indikator iaitu Bollinger Bands, Indeks Kekuatan Relatif (RSI) dan Indeks Saluran Komoditi (CCI) untuk mencari isyarat persilangan, lalu menjana isyarat beli dan jual. Strategi ini bertujuan mengesan keadaan terlebih beli dan terlebih jual pasaran, masuk pada titik pembalikan untuk memperoleh pulangan pelaburan yang lebih baik.

Prinsip Strategi

Bollinger Bands

Bollinger Bands terdiri daripada jalur tengah, jalur atas dan jalur bawah. Jalur tengah biasanya menggunakan purata bergerak 20 hari. Jalur atas dan bawah masing-masing berada pada kedudukan dua sisihan piawai di atas dan di bawah jalur tengah. Apabila harga menghampiri jalur bawah, ia dianggap sebagai isyarat terlebih jual. Apabila harga menghampiri jalur atas, ia dianggap sebagai isyarat terlebih beli.

Indikator RSI

Indikator RSI mencerminkan perubahan kelajuan kenaikan dan penurunan harga penutupan dalam satu tempoh masa, digunakan untuk mengukur perbandingan kekuatan belian dan jualan. Nilai RSI antara 0 hingga 30 adalah zon terlebih jual, manakala antara 70 hingga 100 adalah zon terlebih beli. Apabila RSI menurun dari zon terlebih beli, ia boleh dijadikan isyarat jual; apabila RSI meningkat dari zon terlebih jual, ia boleh dijadikan isyarat beli.

Indikator CCI

Indikator CCI digunakan untuk mengukur tahap sisihan harga saham daripada harga puratanya. +100 mewakili harga jauh lebih tinggi daripada harga purata, iaitu terlebih beli; -100 mewakili harga jauh lebih rendah daripada harga purata, iaitu terlebih jual. CCI mampu mencerminkan keadaan ekstrem harga.

Isyarat Persilangan Strategi

Strategi ini menggunakan Bollinger Bands untuk menilai sama ada harga terlebih beli atau terlebih jual dalam jangka pendek, indikator RSI untuk menilai keseimbangan kuasa belian dan jualan, dan indikator CCI untuk menilai tahap sisihan harga. Apabila Bollinger Bands, RSI dan CCI memberikan isyarat beli/jual secara serentak, arahan dagangan akan dikeluarkan.

Kelebihan Strategi

- Menggabungkan pelbagai indikator untuk menilai, mengurangkan isyarat palsu dan meningkatkan ketepatan isyarat.

- Mengesan titik perubahan pasaran, merebut peluang trend pembalikan.

- Setiap parameter boleh disesuaikan mengikut keperluan untuk menyesuaikan dengan persekitaran pasaran yang berbeza.

- Menggunakan purata bergerak untuk menapis indikator CCI, mengurangkan hingar dan meningkatkan kestabilan.

Risiko dan Penyelesaian

- Bollinger Bands, RSI dan CCI mungkin menghasilkan isyarat palsu, menyebabkan kerugian dagangan. Parameter boleh dilonggarkan secara sesuai, atau indikator lain boleh ditambah untuk pengesahan.

- Indikator CCI kurang sesuai untuk pasaran yang tidak menentu; boleh digantikan dengan purata bergerak atau indikator volatiliti.

- Arahan dagangan hanya mempunyai henti rugi, tanpa henti untung. Henti untung bergerak boleh ditambah untuk mengunci sebahagian keuntungan.

Arah Pengoptimuman

- Menguji lebih banyak kombinasi parameter untuk mencari parameter terbaik.

- Menambah algoritma pembelajaran mesin untuk mengoptimumkan parameter secara masa nyata.

- Menambah strategi henti untung, menetapkan sasaran keuntungan.

- Menggabungkan lebih banyak indikator seperti MACD, KD dan lain-lain untuk menilai kebolehpercayaan isyarat.

Kesimpulan

Strategi ini mempertimbangkan secara menyeluruh keadaan pasaran jangka pendek, sederhana dan panjang, melalui isyarat persilangan tiga indikator Bollinger Bands, RSI dan CCI untuk menilai masa pembalikan pasaran. Ia merupakan strategi pembalikan yang agak kukuh. Ia boleh dioptimumkan lagi melalui pelarasan parameter dan kaedah henti untung, sesuai untuk pelbagai persekitaran pasaran.

/*backtest

start: 2023-11-19 00:00:00

end: 2023-12-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(shorttitle="BBRSIstr", title="Bollinger Bands", overlay=true)

length = input.int(20, minval=1)

maType = input.string("SMA", "Basis MA Type", options = ["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"])- 1