Strategi Beli Jual Mendadak Berasaskan RSI SMA

Gambaran Keseluruhan

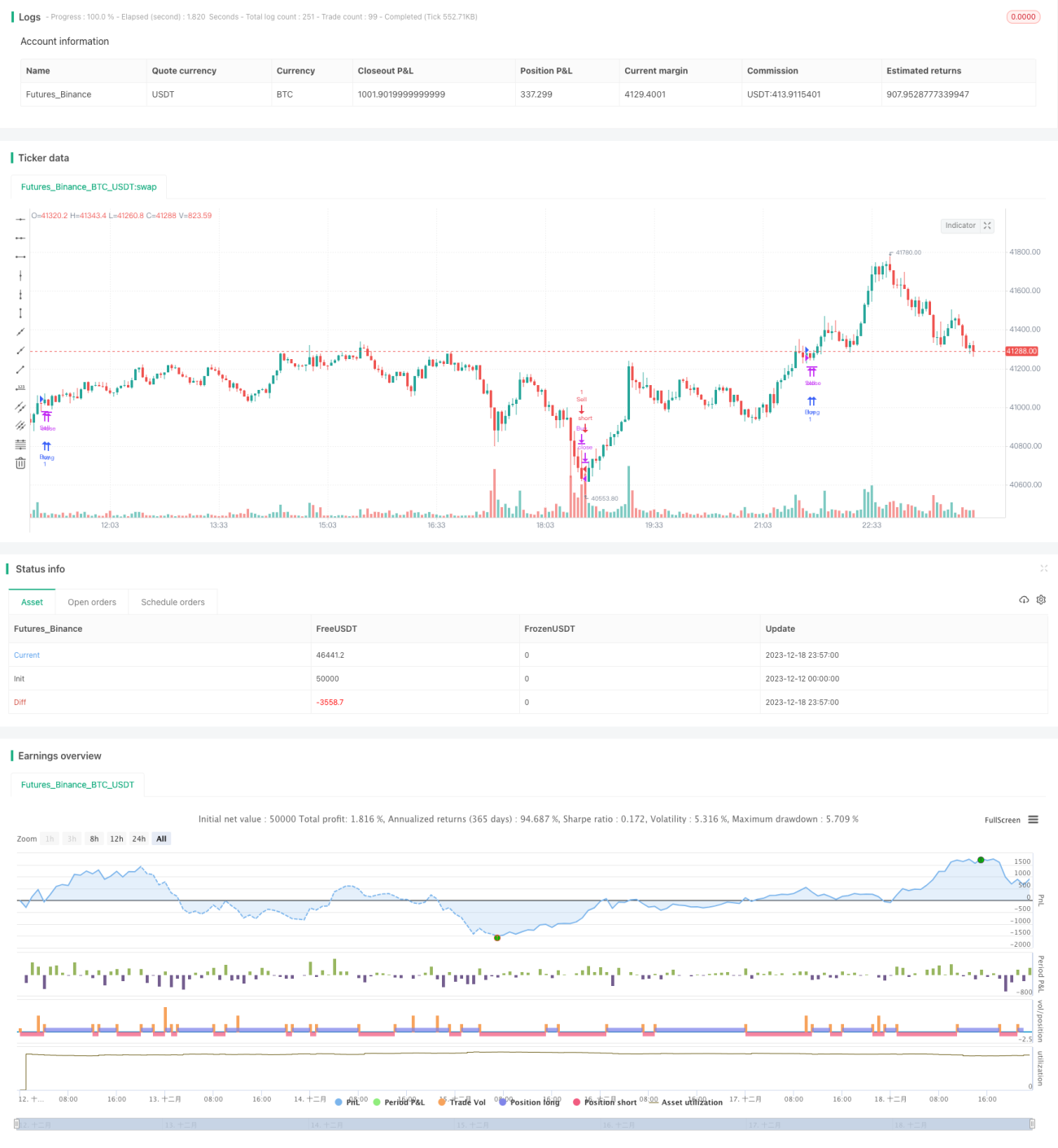

Strategi ini terutamanya menggunakan purata RSI dan perubahan harga secara mendadak untuk mengenal pasti arah aliran dan titik pembalikan pasaran. Idea teras adalah untuk mempertimbangkan membuka posisi dalam keadaan RSI terlebih beli atau terlebih jual, dan mencari peluang pembalikan apabila berlaku perubahan harga yang mendadak. Pada masa yang sama, EMA digunakan sebagai penapis tambahan.

Prinsip Strategi

-

Hitung purata RSI (SMA). Apabila garis SMA RSI menembusi ke atas 60 atau ke bawah 40, ia dianggap sebagai fenomena terlebih beli atau terlebih jual, dan posisi bertentangan akan dipertimbangkan.

-

Apabila perubahan RSI melebihi nilai tertentu, perubahan mendadak dianggap berlaku. Selepas disahkan dengan harga penutup sebenar, ia digunakan sebagai isyarat untuk membuka posisi bertentangan.

-

Gunakan pelbagai tahap EMA sebagai penapis. Hanya apabila harga menembusi ke atas EMA tempoh lebih pendek, posisi beli akan dipertimbangkan; hanya apabila harga menembusi ke bawah EMA tempoh lebih pendek, posisi jual akan dipertimbangkan.

-

Dengan menggabungkan purata RSI, perubahan mendadak, dan penapis EMA, titik buka posisi yang lebih optimum dapat dicari.

Analisis Kelebihan

-

Penggunaan purata RSI dapat menilai fenomena terlebih beli atau terlebih jual dengan lebih tepat, membantu merebut peluang pembalikan.

-

Perubahan mendadak sering menandakan perubahan arah aliran harga, penggunaan isyarat ini dapat meningkatkan ketepatan masa kemasukan.

-

Penapis pelbagai tahap EMA dapat mengelakkan isyarat palsu, seterusnya mengurangkan kerugian yang tidak perlu.

-

Gabungan pelbagai parameter sebagai kriteria keputusan dapat meningkatkan kestabilan dan kebolehpercayaan strategi.

Risiko dan Tindakan

-

RSI mungkin tidak stabil, kadar kejayaan nilai SMA tidak tinggi. Parameter RSI boleh dioptimumkan atau digantikan dengan penunjuk lain.

-

Perubahan mendadak mungkin hanya turun naik jangka pendek, bukan pembalikan sebenar. Tempoh pengesanan boleh dilanjutkan untuk meningkatkan ketepatan penilaian.

-

Penapis arah EMA mempunyai ketinggalan. Uji EMA tempoh lebih pendek untuk meningkatkan sensitiviti.

-

Secara keseluruhan, strategi ini agak sensitif terhadap pelarasan parameter; ujian teliti diperlukan untuk mencari kombinasi parameter optimum. Pada masa yang sama, gunakan stop loss untuk mengawal risiko.

Cadangan Pengoptimuman

-

Uji penunjuk lain seperti ADX, MACD yang digabungkan dengan RSI untuk mencari titik masuk yang lebih baik.

-

Tambah algoritma pembelajaran mesin melalui latihan model untuk menilai kesahihan dan kestabilan isyarat beli/jual yang mendadak.

-

Tingkatkan lagi kesan penapis arah EMA, seperti memperbaiki kepada penilaian komprehensif EMA pelbagai tempoh.

-

Tambah strategi stop loss adaptif yang boleh melaraskan tahap stop loss secara dinamik berdasarkan turun naik pasaran.

-

Teruskan mengoptimumkan parameter untuk mencari kombinasi parameter terbaik. Kriteria penilaian pengoptimuman boleh mempertimbangkan nisbah Sharpe, dsb.

Ringkasan

Strategi ini pertama kali menggunakan purata RSI untuk menilai keadaan terlebih beli atau terlebih jual. Kemudian, posisi bertentangan dibuka apabila berlaku perubahan mendadak. Pada masa yang sama, EMA digunakan sebagai penapis tambahan. Dengan penetapan parameter yang wajar, titik peralihan arah aliran pasaran dapat dinilai dengan berkesan. Secara keseluruhan, strategi ini mempunyai kestabilan yang agak baik dan nilai praktikal tertentu. Masih terdapat ruang untuk penambahbaikan selanjutnya, yang memerlukan ujian dan pengoptimuman berterusan.

- 1