Strategi Perdagangan Kuantitatif MACD Songsang Dua Landasan

Gambaran Keseluruhan

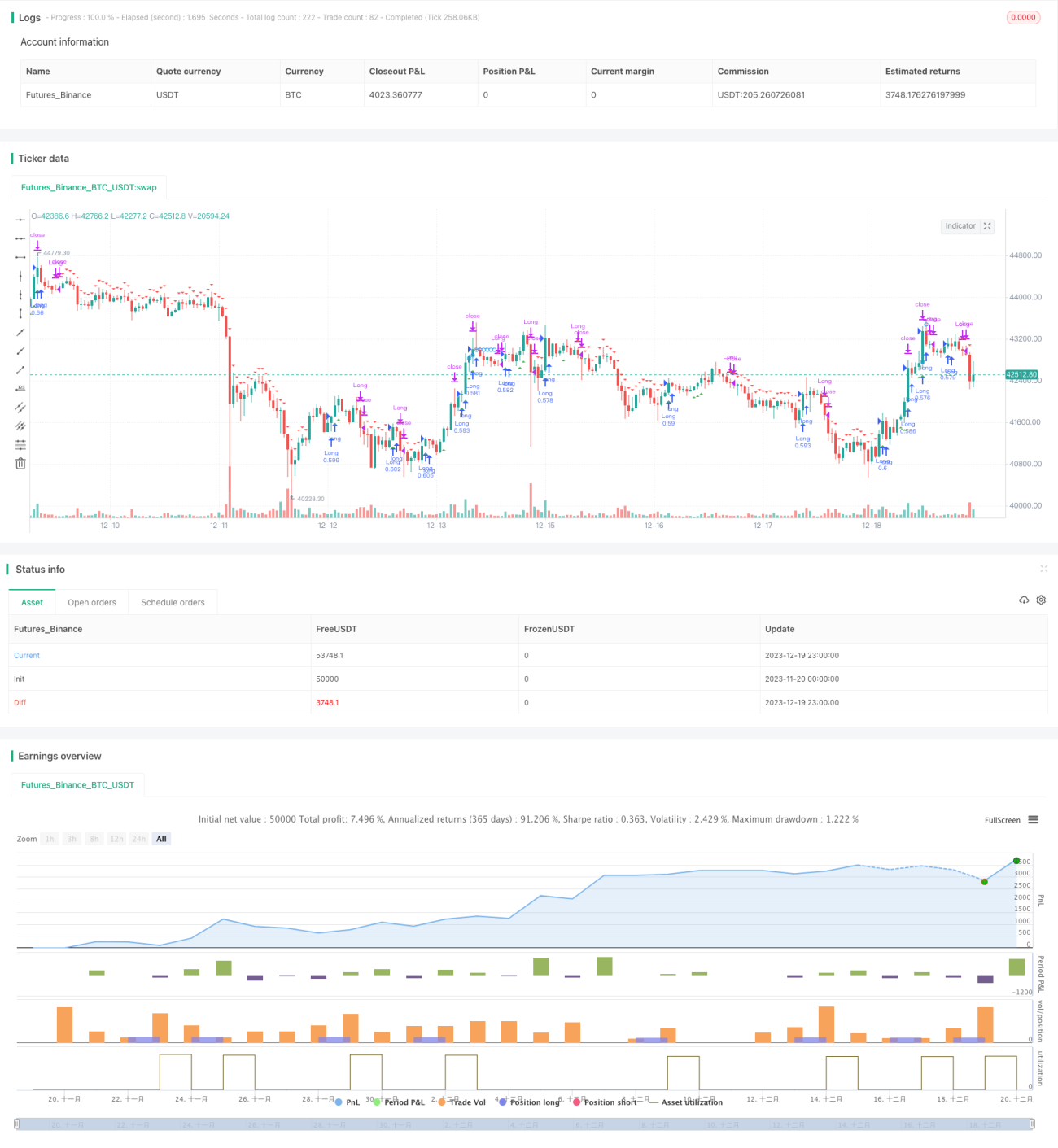

Strategi ini adalah strategi perdagangan kuantitatif MACD terbalik dwi-landasan. Ia meminjam penunjuk teknikal yang diterangkan oleh William Blau dalam bukunya Momentum, Direction and Divergence, dan telah dikembangkan daripadanya. Strategi ini juga mempunyai fungsi ujian semula (backtesting), dan boleh ditambah dengan amaran, penapis, penghentian rugi (trailing stop) dan fungsi tambahan lain.

Prinsip Strategi

Penunjuk teras strategi ini ialah MACD. Ia mengira purata bergerak pantas EMA(r) dan purata bergerak perlahan EMA(slowMALen), kemudian mengira perbezaan antara kedua-duanya iaitu xmacd. Seterusnya, ia mengira EMA bagi xmacd dengan panjang isyarat (signalLength) untuk mendapatkan xMA_MACD. Apabila xmacd menembusi ke atas xMA_MACD, ia mengambil posisi beli (long); apabila menembusi ke bawah, ia mengambil posisi jual (short). Perkara utama strategi ini ialah isyarat perdagangan terbalik, di mana hubungan antara xmacd dan xMA_MACD adalah bertentangan dengan penunjuk MACD biasa. Inilah asal usul nama "MACD terbalik".

Selain itu, strategi ini turut memperkenalkan penapis arah aliran (trend filter). Apabila isyarat beli dikeluarkan, jika penapis arah aliran menaik (bullish trend filter) dikonfigurasikan, ia akan mengesan sama ada harga sedang meningkat; begitu juga, isyarat jual akan mengesan arah aliran menurun harga. Indikator RSI dan MFI juga boleh digunakan untuk menapis isyarat. Mekanisme penghentian rugi boleh dikonfigurasikan untuk mengelakkan kerugian melebihi ambang.

Analisis Kelebihan

Kelebihan terbesar strategi ini ialah fungsi ujian semula yang berkuasa. Ia boleh memilih instrumen dagangan yang berbeza, menetapkan julat masa ujian semula, dan mengoptimumkan strategi untuk data instrumen tertentu. Berbanding dengan strategi MACD mudah, ia menambah pertimbangan arah aliran, keadaan terlebih beli/terlebih jual, yang boleh menapis isyarat yang serupa. MACD terbalik dwi-landasan berbeza daripada MACD tradisional, dan boleh merebut beberapa peluang yang mungkin terlepas oleh MACD tradisional.

Analisis Risiko

Risiko strategi ini terutamanya berpunca daripada pendekatan isyarat terbalik. Walaupun isyarat terbalik boleh merebut beberapa peluang, ia juga bermakna melepaskan beberapa titik beli/jual MACD tradisional, yang perlu dinilai dengan teliti. Selain itu, MACD itu sendiri terdedah kepada isyarat palsu menaik. Jika berhadapan dengan pasaran yang berayun (sideways market), strategi ini mungkin menghasilkan terlalu banyak dagangan, meningkatkan kos dagangan dan kerugian gelinciran.

Untuk mengurangkan risiko, seseorang boleh melaraskan parameter dengan sewajarnya, mengoptimumkan panjang purata bergerak; menggabungkan penapis arah aliran dan indikator untuk mengelakkan isyarat dalam pasaran berayun; melaraskan jarak henti rugi ke tahap yang lebih tinggi untuk memastikan kawalan kerugian bagi dagangan individu.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

- Melaraskan parameter tali pinggang pantas dan perlahan, mengoptimumkan panjang purata bergerak, menguji data instrumen tertentu untuk mencari kombinasi parameter terbaik.

- Menambah atau melaraskan penapis arah aliran, menilai sama ada ia meningkatkan pulangan strategi berdasarkan keputusan ujian semula.

- Menguji mekanisme henti rugi yang berbeza, sama ada henti rugi tetap lebih baik atau henti rugi mengikut (trailing stop).

- Cuba menggabungkan indikator lain seperti KD, Bollinger Bands, dan menetapkan lebih banyak syarat penapisan untuk memastikan kualiti isyarat.

Kesimpulan

Strategi kuantitatif MACD terbalik dwi-landasan meminjam idea daripada indikator MACD klasik, dan telah dikembangkan serta diperbaiki daripadanya. Strategi ini mempunyai kelebihan seperti konfigurasi parameter yang fleksibel, pemilihan mekanisme penapisan yang kaya, dan fungsi ujian semula yang berkuasa. Ini membolehkannya dioptimumkan secara individu untuk instrumen dagangan yang berbeza, menjadikannya strategi perdagangan kuantitatif yang berpotensi dan patut diterokai.

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 09/12/2016

// This is one of the techniques described by William Blau in his book- 1