Strategi Penarikan Semula Persilangan Emas EMA

Gambaran Keseluruhan

Strategi EMA Golden Cross Pullback ialah strategi perdagangan kuantitatif berdasarkan penunjuk EMA. Strategi ini menggunakan tiga lengkung EMA dengan tempoh yang berbeza untuk membina isyarat dagangan, dan menggabungkan mekanisme penarikan semula harga untuk menetapkan henti rugi dan ambil untung, mencapai dagangan automatik.

Prinsip Strategi

Strategi ini menggunakan tiga lengkung EMA, iaitu:

- EMA1: Digunakan untuk menilai tahap sokongan/rintangan penarikan semula harga, tempoh yang lebih pendek, lalai 33 tempoh.

- EMA2: Digunakan untuk menapis sebahagian isyarat pembalikan, tempohnya 5 kali ganda EMA1, lalai 165 tempoh.

- EMA3: Digunakan untuk menilai arah aliran keseluruhan, tempohnya 11 kali ganda EMA1, lalai 365 tempoh.

Penjanaan isyarat dagangan mengikut logik berikut:

Isyarat beli: Harga menembusi ke atas EMA1 lalu berlaku penarikan semula, membentuk rendah yang lebih tinggi di atas EMA1, dengan magnitud penarikan semula tidak mencecah EMA2. Selepas syarat dipenuhi, apabila harga menembusi ke atas EMA1 semula, pasang posisi beli.

Isyarat jual: Harga menembusi ke bawah EMA1 lalu berlaku penarikan semula, membentuk tinggi yang lebih rendah di bawah EMA1, dengan magnitud penarikan semula tidak mencecah EMA2. Selepas syarat dipenuhi, apabila harga menembusi ke bawah EMA1 semula, pasang posisi jual.

Kaedah henti rugi ialah harga terendah/tertinggi penarikan semula. Ambil untung ditetapkan pada 2 kali ganda henti rugi.

Kelebihan Strategi

Strategi ini mempunyai kelebihan berikut:

- Menggunakan penunjuk EMA untuk membina isyarat dagangan, kebolehpercayaan yang agak tinggi.

- Menggabungkan mekanisme penarikan semula harga, dapat mengelakkan terperangkap dengan berkesan.

- Titik henti rugi ditetapkan pada paras tinggi/rendah sebelumnya, mengawal risiko dengan berkesan.

- Menetapkan titik ambil untung berdasarkan nisbah untung rugi, memenuhi keperluan nisbah untung rugi.

- Boleh melaraskan parameter EMA mengikut pasaran, menyesuaikan dengan tempoh yang berbeza.

Risiko Strategi

Strategi ini juga mempunyai risiko tertentu:

- Penunjuk EMA mempunyai kelewatan, mungkin terlepas titik pembalikan arah aliran.

- Julat penarikan semula yang terlalu besar melebihi EMA2 mungkin menjana isyarat palsu.

- Dalam pasaran arah aliran, henti rugi mungkin ditembusi.

- Tetapan parameter yang tidak sesuai boleh menyebabkan perdagangan terlalu kerap atau kehilangan peluang.

Parameter boleh dioptimumkan dengan melaraskan tempoh EMA, had julat penarikan semula, dsb. Isyarat juga boleh ditapis dengan menggabungkan penunjuk lain.

Arah Pengoptimuman Strategi

Strategi ini juga boleh dioptimumkan dari aspek berikut:

- Menambah penunjuk arah aliran untuk mengelakkan perdagangan menentang arah aliran. Contohnya memasukkan MACD.

- Menambah penunjuk volum dagangan untuk mengelakkan penembusan palsu. Contohnya memasukkan OBV.

- Mengoptimumkan parameter tempoh EMA, atau menggunakan EMA suai.

- Menggabungkan kaedah pembelajaran mesin seperti model beg perkataan untuk mengoptimumkan parameter secara dinamik.

- Menambah ramalan model, menetapkan henti rugi dan ambil untung suai.

Kesimpulan

Strategi EMA Golden Cross Pullback membina sistem dagangan tiga EMA, menggabungkan ciri penarikan semula harga untuk menetapkan ambil untung dan henti rugi, mencapai dagangan automatik. Strategi ini mengawal risiko dagangan dengan berkesan, dan boleh dioptimumkan dengan melaraskan parameter mengikut pasaran. Secara keseluruhannya, logik strategi ini munasabah dan boleh diaplikasikan secara praktikal. Pada masa hadapan, pengoptimuman lanjut boleh dilakukan dari aspek penilaian arah aliran, pengoptimuman parameter, kawalan risiko, dsb.

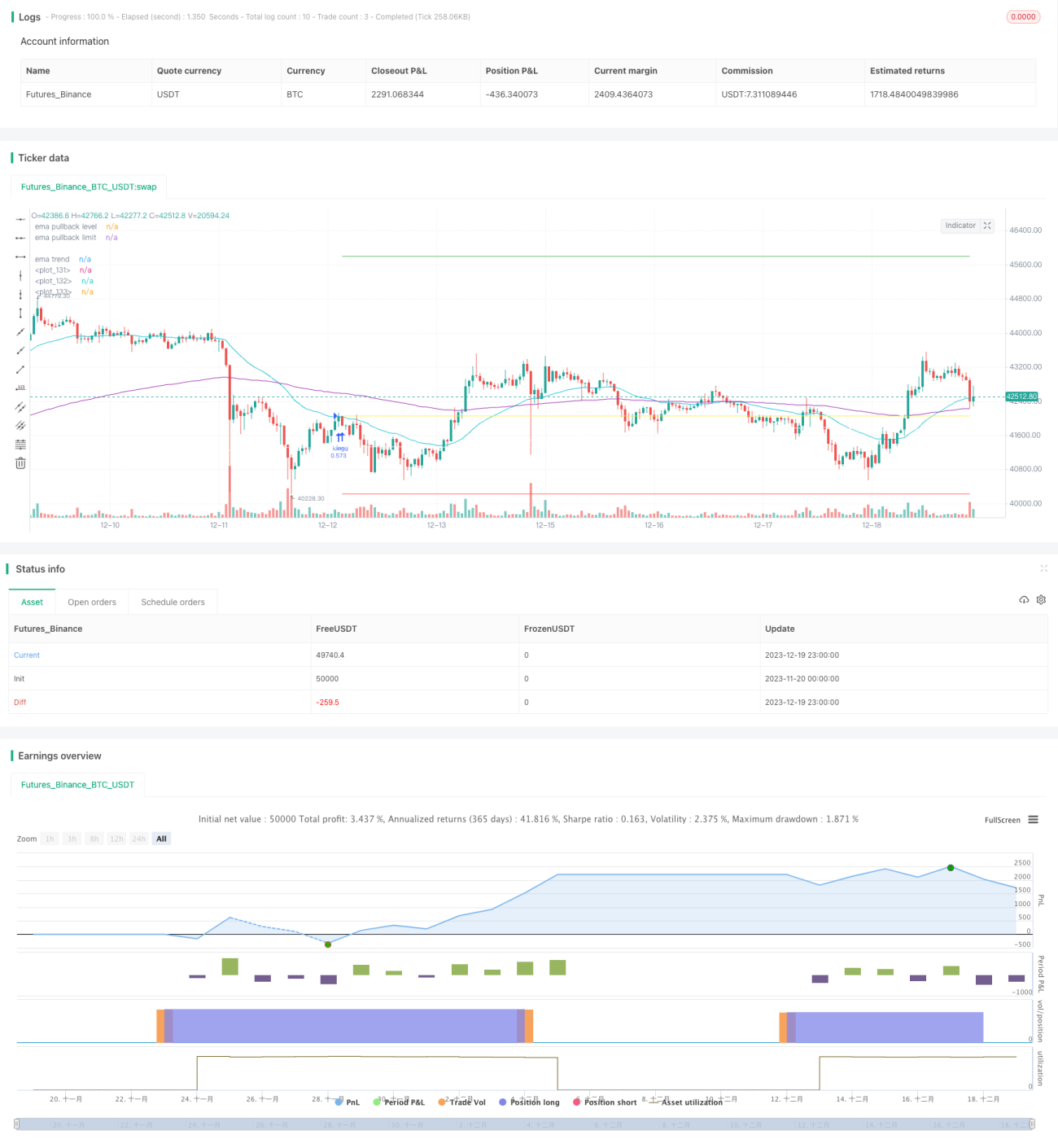

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// created by Space Jellyfish

//@version=4

- 1