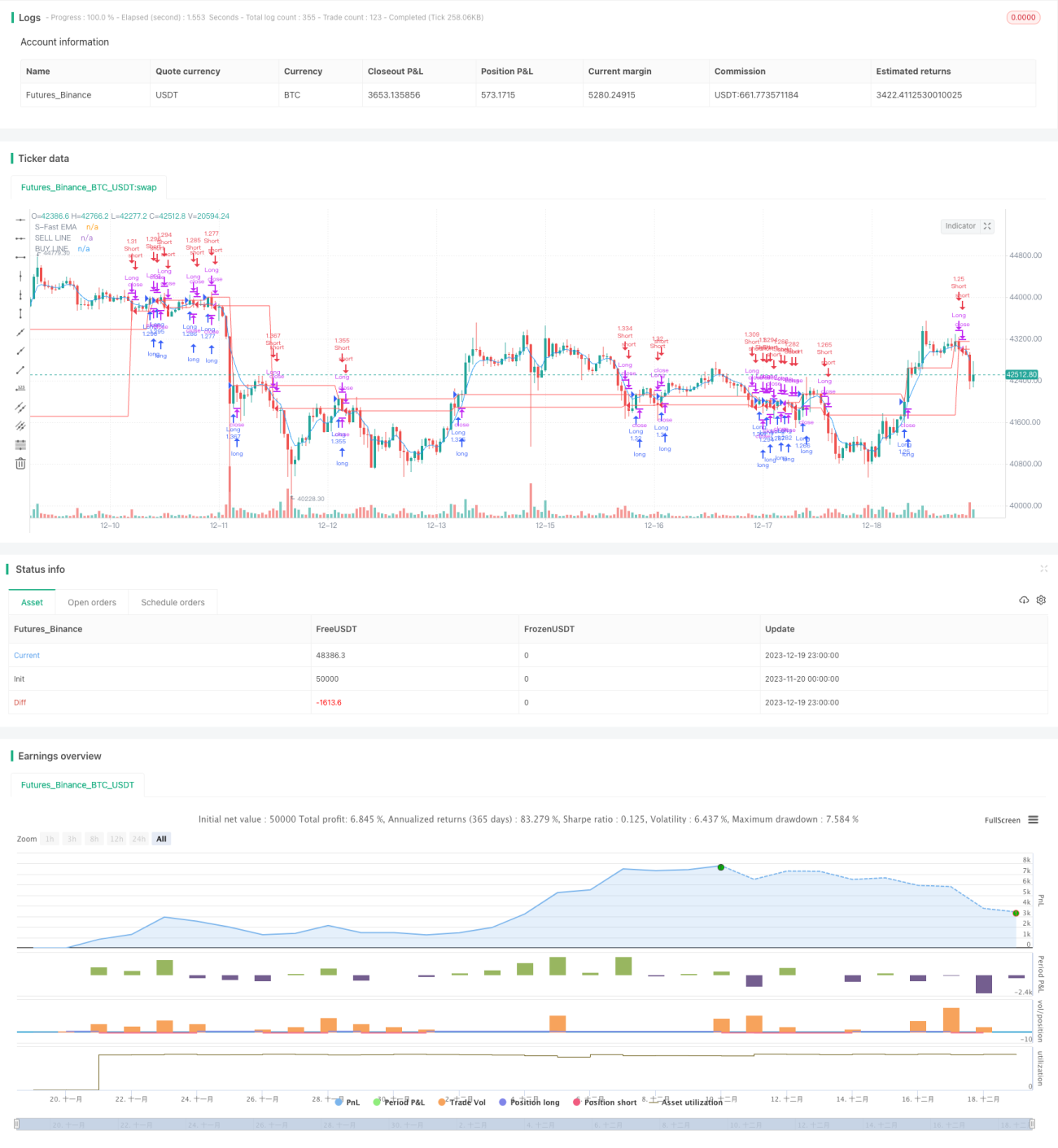

Strategi Perdagangan Teknik Komposit Tiga Naga

Gambaran Keseluruhan

Sistem Tiga Naga ialah strategi perdagangan teknikal komposit yang menggabungkan penunjuk Trend Harga-Kuantiti Lanjutan, penunjuk Saluran Donchian, dan penunjuk SAR Parabola. Strategi ini menggunakan kelebihan saling melengkapi ketiga-tiga penunjuk untuk mengenal pasti arah arah aliran pasaran dan potensi isyarat beli/jual.

Prinsip Strategi

Strategi ini mula-mula menggunakan penunjuk Trend Harga-Kuantiti Lanjutan dan Saluran Donchian untuk menilai arah arah aliran pasaran. Apabila penunjuk Trend Harga-Kuantiti Lanjutan berada di atas garis dasar dan harga melebihi batas atas Saluran Donchian, ini menunjukkan arah aliran menaik; sebaliknya, apabila penunjuk Trend Harga-Kuantiti Lanjutan berada di bawah garis dasar dan harga di bawah batas bawah Saluran Donchian, ini menunjukkan arah aliran menurun.

Selepas mengenal pasti arah arah aliran pasaran, strategi ini memperkenalkan penunjuk SAR Parabola untuk mengenal pasti masa beli dan jual yang spesifik. Apabila penunjuk SAR Parabola melintasi ke bawah harga, isyarat beli dihasilkan; apabila penunjuk SAR Parabola melintasi ke atas harga, isyarat jual dihasilkan.

Untuk mengesahkan isyarat selanjutnya, strategi ini juga akan mengesahkan arah arah aliran dalam pelbagai jangka masa, mengelakkan daripada memasuki pasaran semasa turun naik yang melampau. Selain itu, strategi ini juga menetapkan pelbagai tahap ambil untung untuk mengunci keuntungan dan mengawal risiko.

Analisis Kelebihan

Kelebihan terbesar Sistem Tiga Naga ialah penggunaan gabungan tiga jenis penunjuk yang saling melengkapi, membolehkan penilaian pergerakan pasaran yang lebih menyeluruh dan tepat. Secara khusus, kelebihan utama termasuk:

- Penunjuk Trend Harga-Kuantiti Lanjutan dapat mengenal pasti titik perubahan arah aliran dan kekuatan arah aliran dengan tepat, asas yang kukuh;

- Penunjuk Saluran Donchian dapat menilai arah arah aliran dengan jelas, membantu menangkap arah aliran dengan baik;

- Penggunaan SAR Parabola bersama penunjuk arah aliran membolehkan penentuan titik beli/jual yang lebih tepat.

Melalui penggabungan indikator secara organik, kelebihan setiap penunjuk dapat dimanfaatkan sepenuhnya, menjadikan Sistem Tiga Naga tepat dalam menilai arah aliran jangka sederhana dan panjang, serta lebih tepat dalam mengenal pasti titik beli/jual, seterusnya memperoleh nisbah risiko-pulangan yang lebih baik.

Analisis Risiko

Sebagai strategi gabungan indikator, risiko keseluruhan Sistem Tiga Naga terkawal, namun masih terdapat beberapa risiko yang perlu diberi perhatian:

- Risiko penunjuk Trend Harga-Kuantiti Lanjutan tersilap menilai dalam situasi pecahan palsu dan pembalikan volum besar;

- Semasa proses pengumpulan dalam julat, Saluran Donchian mungkin mengecil, meningkatkan kebarangkalian isyarat palsu;

- Penetapan parameter SAR Parabola yang tidak sesuai juga boleh mempengaruhi pengenalan titik beli/jual.

Untuk mengatasi risiko di atas, kami mencadangkan pelarasan parameter indikator yang sesuai, serta merujuk kepada indikator lain sebagai bantuan untuk mengurangkan risiko kegagalan indikator tunggal. Selain itu, pengurusan stop loss dan kedudukan yang munasabah juga penting untuk kawalan risiko keseluruhan strategi.

Pengoptimuman Strategi

Sistem Tiga Naga masih mempunyai ruang untuk pengoptimuman lanjut:

- Algoritma pembelajaran mesin boleh diperkenalkan untuk mengoptimumkan parameter indikator secara automatik;

- Indikator turun naik boleh dipertimbangkan untuk membantu penilaian, meningkatkan kestabilan strategi;

- Indikator sentimen boleh digabungkan untuk menilai kesan turun naik sentimen awam terhadap strategi.

Melalui pengoptimuman parameter secara algoritma, gabungan pelbagai indikator, dan analisis kuantitatif tingkah laku, diharapkan dapat meningkatkan lagi kadar pulangan dan kestabilan Sistem Tiga Naga. Kami akan terus memantau teknologi termaju dalam industri untuk menambah baik sistem strategi secara berterusan.

Kesimpulan

Sistem Tiga Naga ialah strategi gabungan indikator teknikal yang menggunakan penunjuk Trend Harga-Kuantiti Lanjutan, Saluran Donchian, dan SAR Parabola, dengan kelebihan saling melengkapi untuk menilai pergerakan pasaran dan mengenal pasti titik beli/jual. Strategi ini tepat dalam penilaian, risiko terkawal, dan telah melalui pelbagai pengesahan, menjadikannya sistem strategi yang sesuai untuk pelabur jangka sederhana dan panjang. Kami akan terus mengoptimumkan Sistem Tiga Naga untuk mencapai nisbah risiko-pulangan yang lebih baik.

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="TRIPLE DRAGON SYSTEM", overlay=true,default_qty_type = strategy.percent_of_equity,default_qty_value=100,initial_capital=1000,pyramiding=0,commission_value=0.01)

/////////////// DRAG-ON ///// EMA'S ///////////////

emar = ta.ema(close,5)- 1