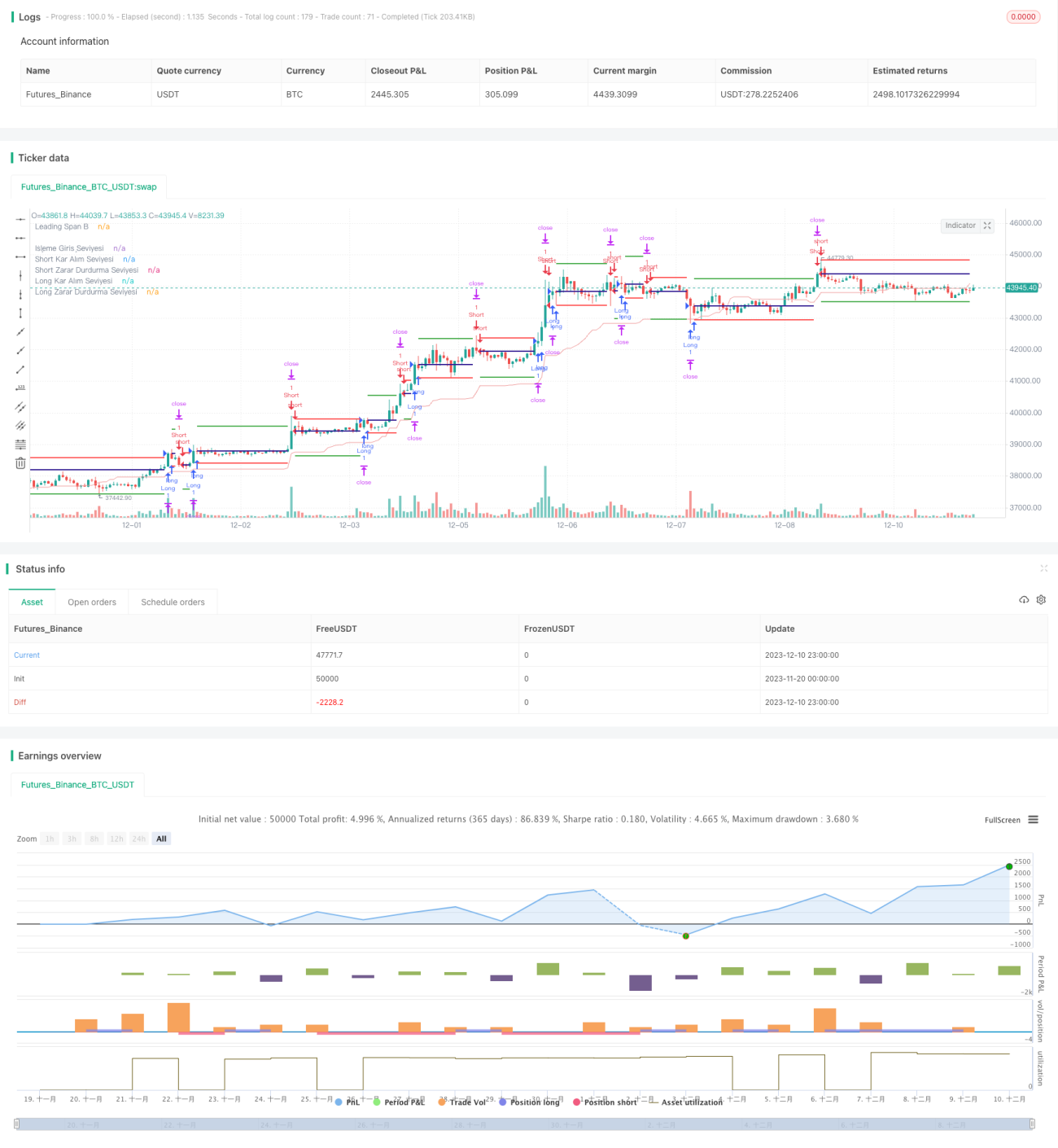

Strategi ambil untung dan henti rugi jenis gergaji tembus lantai berdasarkan purata bergerak

Gambaran Keseluruhan

Strategi ini membuka posisi berdasarkan persilangan emas dan persilangan mati purata bergerak, dan menggunakan kaedah "menembusi tingkat" untuk menetapkan henti untung dan henti rugi. Ciri-ciri utamanya adalah:

- Menggunakan sistem purata bergerak untuk menapis pasaran yang bergelora.

- Menggunakan henti untung dan henti rugi bergerak untuk menguruskan modal secara dinamik.

- Boleh dikonfigurasikan penapisan kedudukan untuk mengelakkan pembukaan kedudukan sebelah pihak.

Prinsip Strategi

Strategi ini terdiri daripada empat bahagian utama:

-

Sistem Purata Bergerak

Menggunakan persilangan emas dan persilangan mati purata bergerak untuk menentukan arah aliran dan menapis pasaran yang bergelora.

-

Henti Untung dan Henti Rugi Bergerak

Menggunakan henti untung dan henti rugi bergerak dalam kadar tertentu untuk mengunci keuntungan dan mengawal risiko, merealisasikan pengurusan modal dinamik.

-

Penapisan Kedudukan

Boleh dikonfigurasikan sama ada untuk mengaktifkan penapisan kedudukan. Jika kedudukan sebelumnya adalah panjang, isyarat seterusnya mestilah pendek untuk membuka kedudukan, mengelakkan pegangan sebelah pihak.

-

Henti Rugi ATR

Menggunakan ATR untuk mengehadkan julat henti rugi maksimum, mengelakkan henti rugi yang terlalu besar.

Secara khusus, strategi ini mengira purata bergerak terlebih dahulu, dan membeli apabila berlaku persilangan emas, serta menjual apabila berlaku persilangan mati. Selepas masuk, tetapkan garisan henti untung dan henti rugi bergerak pada kadar tertentu. Jika harga menyentuh garisan henti untung, henti untung diaktifkan; jika harga menyentuh garisan henti rugi atau melebihi julat henti rugi ATR, henti rugi diaktifkan.

Kelebihan Strategi

Strategi ini mempunyai kelebihan utama berikut:

-

Kebolehkonfigurasian yang Tinggi

Banyak parameter dalam strategi boleh dikonfigurasikan, membolehkan pengguna menyesuaikannya mengikut gaya dagangan mereka sendiri.

-

Pengurusan Modal yang Baik

Menggunakan henti untung dan henti rugi bergerak serta henti rugi ATR dapat mengawal julat henti rugi setiap kali dengan berkesan, merealisasikan pengurusan modal yang cemerlang.

-

Sesuai untuk Pasaran Berarah

Strategi purata bergerak itu sendiri lebih sesuai untuk pasaran yang mempunyai kecenderungan arah yang kuat, dan dapat menapis kegeloraan dengan berkesan.

Risiko dan Langkah Menanganinya

Strategi ini juga mempunyai beberapa risiko, antaranya:

-

Kesilapan Penentuan Arah Aliran

Purata bergerak itu sendiri tidak sempurna dalam menilai situasi pasaran yang kompleks dan mungkin berlaku kesilapan penilaian. Dalam kes ini, parameter purata bergerak perlu disesuaikan dengan sewajarnya, atau digabungkan dengan indikator lain untuk penilaian.

-

Henti Rugi yang Terlalu Agresif

Henti rugi bergerak mungkin terjejas dalam pasaran bergelora; julat henti rugi perlu ditetapkan dengan menggabungkan parameter ATR.

-

Risiko Pembukaan Kedudukan Sebelah Pihak

Mengaktifkan penapisan kedudukan akan memberi kesan kepada kekerapan dagangan, dan pegangan kedudukan sebelah pihak dalam jangka masa panjang mungkin membawa risiko tambahan.

Hala Tuju Pengoptimuman Strategi

Hala tuju utama pengoptimuman strategi ini adalah:

-

Pengoptimuman Parameter

Menyesuaikan parameter seperti tempoh purata bergerak, parameter ATR, nisbah henti untung dan henti rugi untuk mengoptimumkan prestasi strategi.

-

Penambahan Indikator

Menambah indikator seperti CMF, OBV untuk menilai aliran modal dan mengelakkan henti rugi yang terlalu besar.

-

Gabungan dengan Strategi Lain

Menggabungkan dengan strategi seperti pecahan untuk membuat susulan selepas arah aliran stabil, dapat memperoleh hasil yang lebih baik.

Kesimpulan

Secara keseluruhan, strategi ini melalui penapisan purata bergerak dan henti untung serta henti rugi bergerak, merealisasikan pengurusan modal dinamik berdasarkan arah aliran. Kebolehkonfigurasiannya tinggi, sesuai untuk pelabur yang rasional menyesuaikan mengikut gaya mereka sendiri. Sebagai strategi kuantitatif serbaguna, potensi pengoptimumannya masih besar dan patut dikaji secara mendalam.

- 1